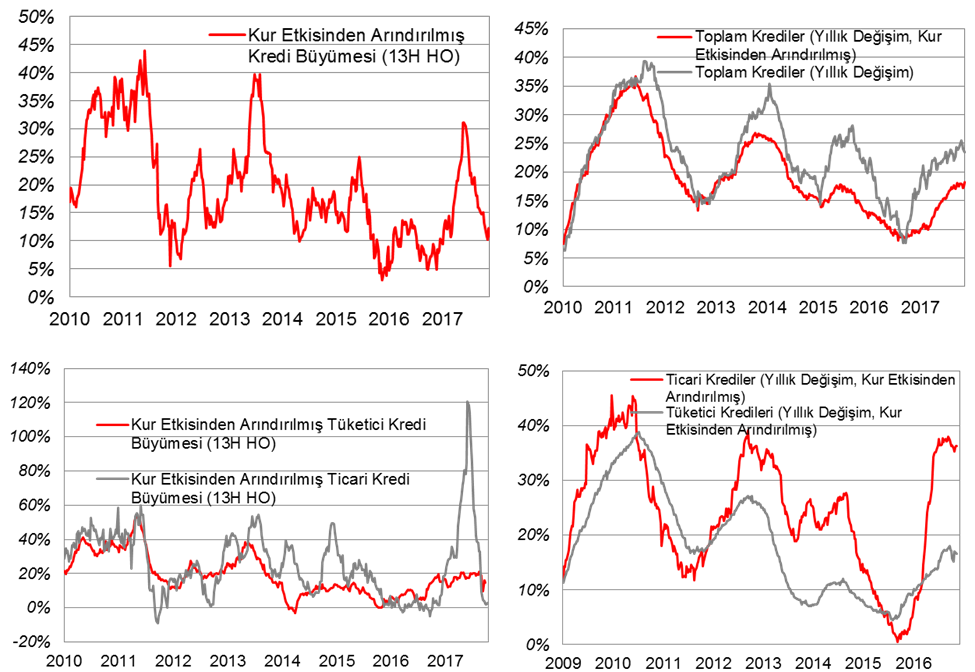

Geçtiğimiz hafta toplam krediler haftalık bazda kur etkisinden arındırılmış olarak %0,3 arttı.

Bankacılık sektörü kredileri 24 Kasım itibarıyla 2.129 milyar TL oldu. Krediler haftalık bazda kur etkisinden arındırılmış olarak artış seyrini sürdürerek %0,3 yükselirken; yıllık bazda kur etkisi hariç %18,2 artış kaydetti.

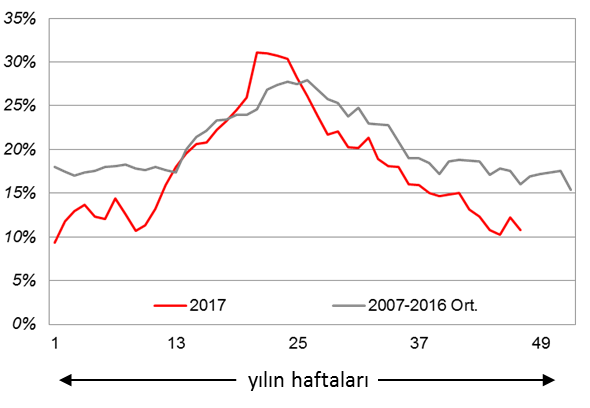

Toplam kredilerin kur etkisinden arındırılmış (13 Haftalık yıllıklandırılmış hareketli ortalama) %10,8 ile Kasım başı ile aynı seviyede bulunmaktadır. Dolayısıyla kredilerin haftalık olarak gelişimi KGF etkisinin hafiflemesiyle birlikte mevsimsel karakteristikle uyumlu seyri sürüyor. (Şekil 1).

Yılın son çeyreğinde iç talebin yavaşlamasını beklemekteydik. Kredi gelişimindeki görünüm, beklentimizle uyumlu gitmeye devam ediyor (Şekil 1). Önceki haftalardaki ivme kaybının ardından son iki hafta gerçekleşen kredi büyümesi, ekonominin sağlıklı seyir ettiğinin göstergesi. Yılın son çeyreğinde iktisadi faaliyeti dış talebe yönelik imalat sanayisinin sürükleyeceği görüşündeyiz. İç pazara yönelik çalışan kesimlerde stok artışları kaydedilebilir.

Şekil 1: Merkez Bankası Metodolojisine Göre Kur Etkisinden Arındırılmış Kredilerin Seyri (13 Haftalık Yıllıklandırılmış HO)

Kaynak: BDDK, Ziraat

Kaynak: BDDK, Ziraat

Kaynak: BDDK, Ziraat Kaynak: BDDK, Ziraat

Kaynak: BDDK, Ziraat Kaynak: BDDK, Ziraat