Bunları, geçtiğimiz süreçte; gün be gün, ay be ay “Erken Ekonomi Brifingi”nde beraber tartışıp değerlendirdik:

- Ekim – Kasım döneminde kurdaki harekete bağlı enflasyon hızlı yükselmeye başladığında dez-enflasyondan umudu kesmememiz gerektiği (4 Aralık 2017).

- Üretici fiyatları enflasyonunun, tüketici fiyatları enflasyonuna yakınsayacağı (6 Aralık 2017).

- 2015 sonu, 2016 başı ile günümüzde 2017 sonu, 2018 başı arasındaki benzerlikleri (14 Aralık 2017).

- Gıda enflasyonunun ortalamasına dönme özelliğini.

- Ocak ayının yeni yıl fiyat ayarlamaları nedeniyle önemini (5 Şubat 2018).

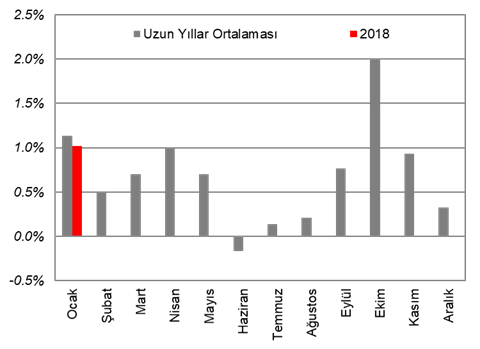

Şubat ayları, Ocak ayındaki yüklü enflasyondan sonra karakteristik açıdan düşük enflasyon ayıdır (Şekil 1). Çünkü zaten yapılacak fiyat arttırımları bir ay öncesinde yapılır. Bugün, piyasa TSİ 10:00’da TÜİK Şubat ayı enflasyonunu açıkladığında genel fiyat seviyesinde 50 baz puan artış bekliyor. Ekim – Kasım döneminde kurun hızlı değer kaybettiği için perakendeciler fiyat ayarlamalarını öne çekmişe benziyorlar. Ocak ayında enflasyon, beklentilerden ve geçmiş yıllar ortalamalarından daha düşük oranda gerçekleşti. Normalde Ocak ayına kalacak zamların, geçtiğimiz yılın sonunda gerçekleştiğini anlıyoruz. Böylece yılın ilk çeyreğinde beklediğimiz dez-enflasyon iyice belirginleşecek.

Şekil 1: Yeni yıl fiyat ayarlamalarının gerçekleştiği Ocak ayını takiben Şubat aylarında fiyat artışları sınırlı kalıyor.

Kaynak: TÜİK, Ziraat

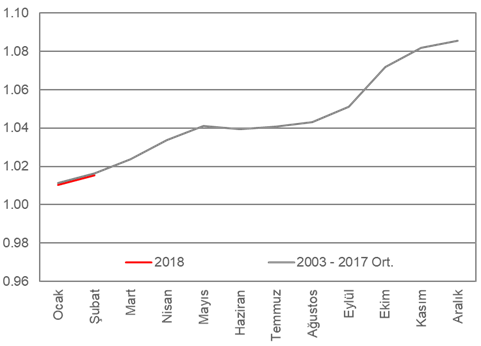

Enflasyon ve benzeri ekonomik zaman serilerinde, senenin başlangıcındaki ilk aylar belirleyicidir. Senenin başında, serinin ne kadar yükseldiği, senenin geriye kalanında serinin izleyeceği seviyeyi tayin eder. Eğer seneye toplamda 150 baz puan enflasyon ile başlarsak (Ocak – Şubat toplamı) enflasyon patikası anlamında seviye yılın geriye kalanında tek hanelerde seyredebilir (Şekil 2). Senenin son çeyreğinde bir tur daha dez-enflasyon ile karşılaşırsak yılı, %8,5 oranıyla kapatabiliriz.

Şekil 2: 2018 senesine Ocak – Şubat dönemi birikimli 150 baz puan enflasyon ile başlarsak, senenin geriye kalan kısmında tarihi ortalama ile uyumlu seyir bekleyebiliriz.

Kaynak: TÜİK, Ziraat

Enflasyonun eğilimindeki kalıcı iyileşme ise yaz aylarında anlaşılacak. Özellikle hizmet enflasyonu ve temel mal kategorisindeki hareketler merkez bankasının kararlarını etkileyecek değişkenler. Bugünkü enflasyon verisinin açıklanmasını müteakip Çarşamba günü gerçekleşecek Mart ayı PPK toplantısında, mevcut para politikası parametrelerinde değişiklik beklemiyoruz. Karar metninin odağında enflasyonun eğilimi yer alacaktır. Sıkı para politikası, baz etkisi ve gıda fiyatlarında ortalamaya dönme gibi istatistiksel özelliklerle birleştiğinde manşet enflasyonun tek haneye doğru düşmeye başladığını görüyoruz. Geçtiğimiz yıl, hammadde fiyatları, girdi maliyetleri ve kur şokuna bağlı ortaya çıkan enflasyonist dinamiklerin gücü azalıyor. Üretici enflasyonunda Dünya genelindeki gibi ciddi bir rahatlama söz konusu. Ancak çekirdek enflasyonun seyri henüz manşet göstergelerle aynı şekilde değil. Enflasyon eğilimi daha istendiği kadar iyileşmedi. Buna istinaden merkez bankası sıkı duruşundaki kararlılığı metne yansıtacağı görüşündeyiz.

Enflasyonun ötesinde, küresel ekonomi anlamında belirleyici özellikteki gündem bu hafta da sürecek. Mart ayı ile birlikte senenin geneli için kritik bir dönemeçten geçiyoruz. Piyasalardaki oynaklıkta buna istinaden yükseldi.

Japonya (BoJ) ve Avrupa (ECB) merkez bankalarının toplantılarını izleyeceğiz. Japonya’da çok ciddi bir değişiklik beklenmiyor. Ancak ECB tarafında biraz daha hareketli günler geçirmemiz mümkün. Varlık alım programının ne zaman ve nasıl sonlanacağı artık belirginleşmeye başlayabilir. ECB’nin para politikasını normalleştirmesi, FED’e nazaran daha fazla belirsizlik içeriyor. Bu nedenle her anket döneminde piyasa oyuncularının fikirlerini değiştirdiklerini görüyoruz. Bizim de katıldığımız uluslararası anketlerde katılımcılar varlık alım programının sonuna ilişkin beklentileri ötelemeye başladılar. Geçtiğimiz yıl, beklentiler öne kaymaktaydı. Euro da beklentilere bağlı 1,25 seviyesinden geri çekilerek, değer kazanma baskısına karşın rahatladı.

Cuma günü, ABD’de İstihdam Raporu iktisadi faaliyetin yönünü belirleyecek. Zira petrol fiyatlarındaki artışa bağlı yükselen enflasyon gelişmiş ülkelerde tüketim talebini bir nebze yavaşlattı. Cuma günü, Almanya’da perakende satışların sakin seyrettiğini gördük. Bugün de TSİ 13:00’de para birliğinin geneli için perakende satışların zayıf gerçekleştiğini görebiliriz.

Çin’de ise bu hafta; rezerv enflasyon ve dış ticaret verilerini izleyeceğiz.

Almanya’da Cuma günü açıklanacak fabrika siparişleri, Türkiye sınai üretiminin yeni yıla ne ölçüde güçlü başlayabildiğine ilişkin sinyaller verecek.

Bugün, Dünya genelinde hizmet sektörüne yönelik PMI veri akışını izleyeceğiz. Sanayide, uç seviyelerden normalleşmeyle birlikte hizmet sektöründe bir nebze güç kazanımı bekliyoruz. Ekonomide, sektörel anlamda dönemsel rotasyon ile karşılaşabiliriz. İmalat sanayisindeki veriler hız keserken, hizmet sektöründeki verilerin güç kazanması küresel iktisadi faaliyet açısından sağlıklı bir görünüm sağlar. Türkiye’de SAMEKS endeksinde aynı rotasyonla karşılaştık. Küresel risk fiyatlaması açısından ABD’de TSİ 18:00’de hizmet sektörüne yönelik ISM verisini (PMI karşılığı) piyasa izleyecektir.

S&P500, vadeli işlemlerde %0,4 oranında değer kaybederken, Dolar / TL kotasyonları 3,8140 seviyesinden geçiyorlar.