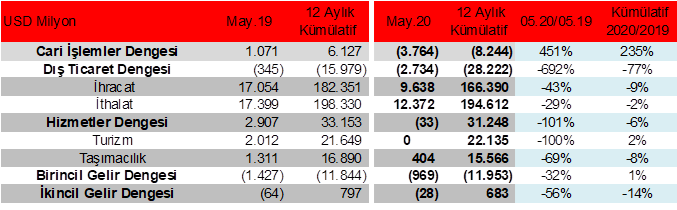

Mayıs ayında cari işlemler dengesi, nisan ayı gibi açık veren hizmet dengesi ve ihracatın ithalattan daha hızlı gerilemesinin etkisiyle yaklaşık 4 milyar USD olan piyasa beklentilerinin ve bizim tahminimiz 4,5 milyar USD'nin altında 3,76 milyar USD açık verdi. Nisan ayında seyahat gelirlerini içeren hizmet dengesi ise Aralık 2007'den bu yana ilk kez açık vermişti. Mayıs ayında ekonomimizde normalleşme yavaş yavaş başlamıştı, bunun da etkisiyle hizmet dengesinin açık miktarını nisan ayına göre azalttığını görüyoruz. Yıllıklandırılmış bazda cari denge mayıs ayında 3,4 milyar USD açıktan 8,2 milyar USD açığa yükselerek Şubat 2019'dan bu yana en büyük açığa işaret etti.

- Geçen yıl ocak-mayıs aylarında 0,2 milyar USD cari fazla verirken, bu sene ilk beş ayda cari denge 16,7 milyar USD açık verdi. Geçen seneyle kıyasladığımızda ilk 5 ayda dış ticaret açığı 11,6 milyar USD genişlerken, hizmet gelirlerinde ise 5,6 milyar USD düşüş gözlendi. Bu görünüm ilk 5 aydaki zayıflığın büyük ölçüde dış ticaretteki genişlemeden kaynaklı olduğunu gösteriyor. Geleneksel olarak mayıs ayından itibaren turizm gelirlerimizin artmaya başladığını ve ağustos ayında tepe noktaya ulaştığını göz önüne alınca turizm gelirlerinin etkisini özellikle yaz aylarında daha belirgin hissedebiliriz. Cari açığın finansmanı tarafında ise mart ve nisan ayına kıyasla görece daha olumlu bir resim görüyoruz. Mart ve nisan ayında toplamda 25,2 milyar USD azalan rezervler mayıs ayında 2,7 milyar USD artmış durumda. Katar ile swap anlaşması kaynaklı olmak üzere net sermaye girişi görmekteyiz.

- Küresel imalat PMI verilerindeki toparlanmanın da ışığında haziran ayında ihracatın, ithalattan daha hızlı arttığını görüyoruz. Dolayısıyla ihracatımız için iyi haber niteliğindeki bu görünüme karşın dış ticaretin gidişatı ithalatın seyrine de bağlı olacak. Kredilerin desteğiyle güçlü toparlanan iç talebin ithalata ve bazı ürünlerdeki gümrük artışının talep kısmına yansıması ithalatın hızında belirleyici olacak. Önümüzdeki süreçte turizm gelirlerinin zayıflığını sürdürmesini bununla birlikte başta petrol olmak üzere emtia fiyatlarındaki ılımlı seviyelerin korunmasının ve TL'nin rekabetçi seviyelerinin cari denge görünümünü destekleyici olacağını düşünmekteyiz. Bugün açıklanan TCMB Beklenti Anketi'nde anket katılımcılarının yıl sonu cari açık beklentisini 11,6 milyar USD'den 14,6 milyar USD'ye çektiğini görmekteyiz.

Tablo 1. Turizm geliri yokluğunda hizmetler dengesi açık vermeye devam ediyor.

Birincil gelir dengesi: Çalışan ücretleri, faiz ve kar payları ile temettü transferleri, yatırım geliri.

İkincil gelir dengesi: Karşılıksız olarak yapılan transferler (hibe, yardımlar vb.) ve işçi gelirleri.

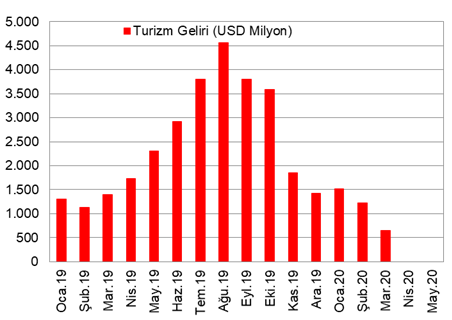

Türkiye genelinde yurt dışı uçuşlar 27 Mart itibarıyla tamamen durdurulmuş, haziran ayında ise yurt dışı uçuşlar kademeli bir şekilde yeniden başlamıştı. Bu gelişmeler ışığında Mayıs 2019'da 2 milyar USD gerçekleşen turizm gelirleri, bu sene sıfır gerçekleşti. Taşımacılık kalemi yıllık %69 düşüş gösterdi. Haziran ayında da hizmet dengesindeki baskının azalarak da olsa sürmesini beklemekteyiz. Önümüzdeki dönemde ikinci dalga endişeleri ile ülkelerde salgının gidişatı turizm tarafında belirleyici olacak ana unsur olarak gözüküyor.

- Neredeyse durma noktasına gelen hava yolu taşımacılığı sonucu gelen yabancı sayısı nisan ayındakine benzer şekilde mayıs ayında da düşük geldi. Haziran ayında da bu trend, DHMİ yolcu istatistikleri verilerine göre sınırlı tersine dönse de devam etmekte. Dış hat yolcu sayısı haziran ayında 63 binden 346 bine çıkarken, geçen sene haziran ayında bu rakam yaklaşık 11,5 milyon idi.

Şekil 1.

Nisan ayına benzer şekilde mayıs ayında da turizm geliri elde edilemedi ve O

seviyesinde gerçekleşti.

Cari açığımızı nasıl finanse ettik?

Cari açığımızı nasıl finanse ettik?

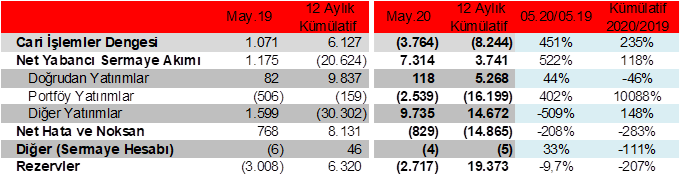

2020 yılı Mayıs ayında cari denge 3,76 milyar USD açık verirken, Katar'la yapılan swap anlaşmasının katkısıyla diğer yatırımlar kaynaklı artışla 7,3 milyar USD net yabancı sermaye girişi oldu. Net hata noksan 0,8 milyar USD çıkış yönünde olurken, mart ve nisan ayındaki güçlü düşüş sonrası rezervlerde Katar'la yapılan anlaşmanın desteğiyle 2,7 milyar USD'lik artış görüldü.

- Salgın kaynaklı risk iştahındaki dalgalanma ve eurobond ödemeleri kaynaklı portföy akımlarında 2,5 milyar USD çıkış görüldü, diğer yatırımlardaki güçlü giriş ise buradaki kaybı telafi etti. Mayıs ayına benzer şekilde haziran ayında da eurobond itfaları bulunmakta, dış borç ana para ödemesi finansman tarafındaki gelişmeler açısından önemli olabilir.

- Doğrudan yatırımlarda ise nisan ayında Şubat 2018'den bu yana ilk kez çıkış görmüştük, mayıs ayında ılımlı bir giriş mevcut.

- Diğer yatırımlar altında, yurt içi bankaların yurt dışı muhabirlerindeki efektif ve mevduat varlıkları 0,5 milyar USD net azalış ve yurt dışı bankaların yurt içindeki mevduatları 0,6 milyar USD net artış kaydetti. Yurt dışından sağlanan kredilerde bankalar, Genel Hükümet ve özel sektör nette geri ödeyici oldu. Bankalar ve diğer sektörler sırasıyla 402 milyon USD ve 878 milyon USD ve Genel Hükümet de 117 milyon USD net geri ödeme gerçekleştirdi.

- Portföy yatırımlarının çıkışında, yurt dışı yerleşiklerin hisse senedi ve devlet iç borçlanma senetleri piyasasında yaklaşık 1 milyar USD net satış yapması etkili oldu. TCMB haftalık menkul kıymet istatistiklerine baktığımızda ise haziran ayında portföy çıkışının mayıs ayının yaklaşık 3'te birine düştüğünü görüyoruz. Küresel ekonomik toparlanma beklentileri ile artan vaka sayısı karşısında ek teşvik ihtiyacının fiyatlanması GOÜ'lerde haziran ayında sermaye çıkışını sınırladı.

- Kaynağı belli olmayan giriş çıkışları gösteren net hata noksan kalemi ise geçen sene 0,77 milyar USD giriş sonrası bu sene 0,8 milyar USD çıkış gösterdi. Mayıs ayında rezervlerde 2,7 milyar USD artış görüyoruz, TCMB aylık rezerv rakamlarına baktığımızda ise toplam rezervlerin haziran ayında mayıs ayına göre yatay seyrettiğini görüyoruz.

Tablo 2. Cari dengenin finansman kaynakları (USD Milyon)

Rezervlerdeki (+) değeri rezervlerdeki azalışı, rezervlerdeki (-) değeri rezervlerdeki artışı göstermektedir.

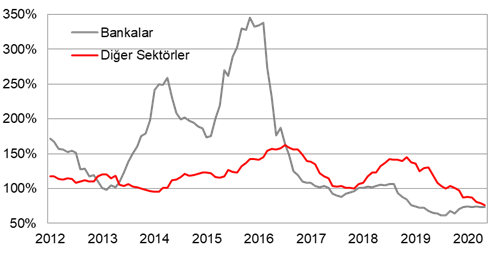

Diğer sektörlerin yani reel sektörün 12 aylık kümülatif borç çevirme oranlarındaki azalış dikkat çekiyor ve nette borçlanıcı görünümünden uzaklaşmayı sürdürüyor.

Bankacılık sektörünün uzun vadeli borç çevirme oranlarında ise yatay bir seyir görmekteyiz. Temmuz 2019'da dip nokta olarak %61'leri görmüştük. Halihazırda %73'lerde bulunmakta.

Şekil 2. Uzun Vadeli Borç Çevirme Oranları (12 Aylık Kümülatif)