Türkiye ekonomisi, 2019 yılının ikinci çeyreğinde tarım, finans ve hizmet sektörü ile kamu harcamaları ve net ihracatın katkısıyla beklentilerden daha iyi bir performans sergiledi. Büyümede belirgin revizelerin de yapıldığına şahit oluyoruz. 2017 yılı büyümesi %7,4 seviyesinden %7,5'e; 2018 yılı büyümesi de %2,6'dan %2,8'e revize edildi.

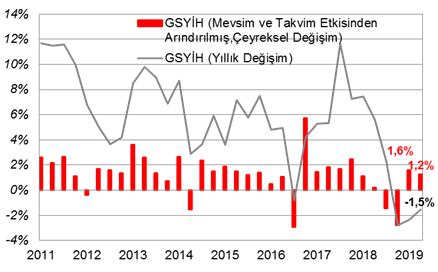

- Mevsim ve takvim etkilerinden arındırılmış GSYH, bir önceki çeyreğe göre %1,2 artarak %0,5 olan beklentilerden daha iyi bir performans sergiledi (Şekil 1). Bir önceki çeyrekte çeyreksel %1,3 büyüyen ekonomi de %1,6 büyümeye revize edildi.

- Geçtiğimiz seneki yüksek baz etkisine rağmen GSYH'nin yıllık bazda daralma hızını azaltarak bir önceki çeyrekteki -%2,4 seviyesinden -%1,5 gerilediğini görüyoruz (Şekil 1).

- Üçüncü çeyrekle düşük baz etkisinin de devreye girmesi ve turizmin de katkısıyla yıllık büyümede yıllık bazda daha da ılımlı bir görüntüye yönelebiliriz. Bugün ağustos ayına ait açıklanan imalat PMI verisinin de son 1 yılın en yüksek seviyesine çıkması da bu tezimizi desteklemekte. Ancak GSYH'de belirgin toparlanmanın ve yıllık bazda belirgin yükselişin düşük bazın da etkisiyle dördüncü çeyrekte yaşanmasını beklemekteyiz. TCMB Beklenti Anketine göre anket katılımcıları geçen sene %2,8 büyüyen ekonominin bu sene %0 düzeyinde büyümesini bekliyor. Biz ise %1 seviyesinin hemen altında bir büyüme rakamı beklemekteyiz.

Şekil 1. Büyümenin yıllık ve çeyreksel tarihsel

gelişimi

- Cari fiyatlarla milli gelirimiz, 2018 yılı sonundaki 3,7 trilyon TL'den 2019 yılının ikinci çeyreğinde 3,99 trilyon TL'ye çıktı. GSYH dolar cinsinden ise 2018 yılı sonundaki 789 milyar dolardan 722 milyar dolara geriledi.

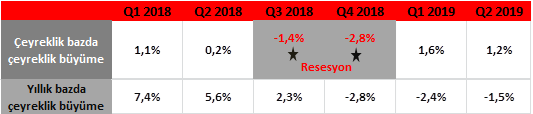

Bu arada bugünkü veride çeyreklik bazdaki büyüme verilerinde yapılan revizeler de dikkatimizi çekiyor. 2018 yılının ikinci çeyreğinde ekonomi çeyreklik bazda -%0,1 daralma gerçekleştirmişti, onun %0,2 çeyreksel büyümeye revize edildiğini görüyoruz. 2018 yılı üçüncü çeyrekte %1,5 daralan ekonominin %1,4 daralmaya ve dördüncü çeyrekte %2,4 daralan ekonominin %2,8 daralmaya revize olduğunu görüyoruz. (Tablo 1).

Tablo 1. Büyümenin çeyreklik ve yıllık bazda görünümü

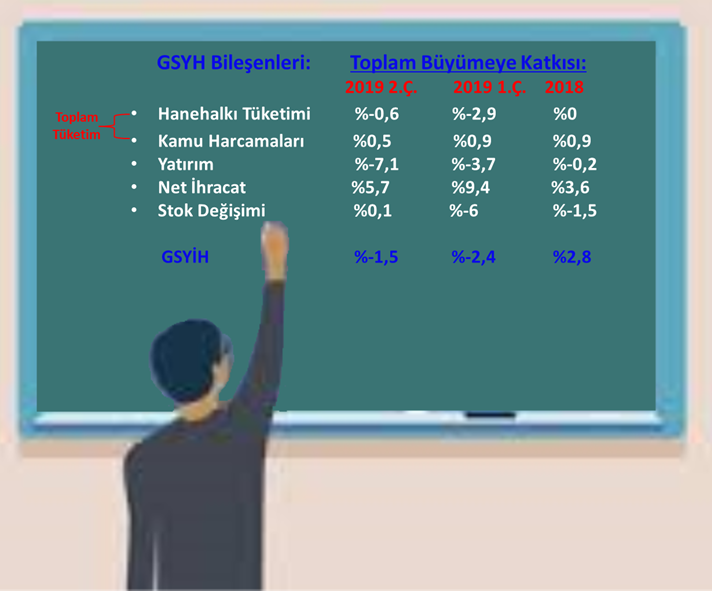

Harcamalar kanalıyla büyüme kompozisyonunun gelişimi

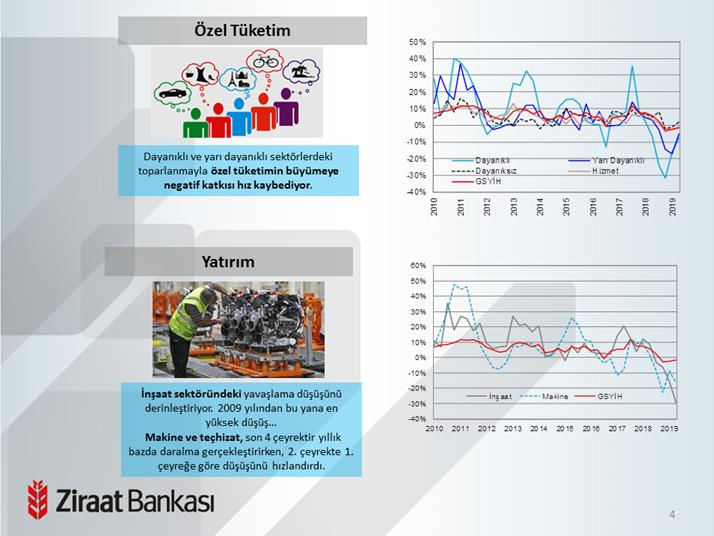

Başta yatırımlar olmak üzere özel tüketimdeki daralma sonucu gerçekleşen -%1,5'lik daralmanın kaynakları,

- İkinci çeyrekte finansal koşullar sıkı bir görünüm sergilemişti. Bundan dolayı başta inşaat sektöründeki zayıflıktan dolayı yatırım tarafının büyümeden 7,1 puan çaldığı gözleniyor. Zayıf seyreden tüketici güvenine karşın, beyaz eşya gibi bazı sektörlerdeki ÖTV ve KDV desteğinin özel tüketimi kısmen desteklediği görülüyor. Böylece bir önceki çeyrekte büyümeden -2,9 puan çalan hanehalkı tüketiminin, bu çeyrekte sadece -0,6 puanla büyümeye negatif katkı yaptığı görülüyor.

- Firmalar dört çeyrektir ardı ardına stok eritme eğilimdeydi. İkinci çeyrekte ise stok eritmeye ara verdi ve stoklar ikinci çeyrekte büyümeye 0,1 puan pozitif katkı sağladı. Birinci çeyrekte stoklar büyümeden -6 puan götürmüştü. Finansal koşullardaki sıkılığın azalmasıyla birlikte firmalar üçüncü çeyrek itibarıyla stoklardaki artış eğilimini daha belirginleştirmeyi tercih edebilir. Bu da büyümeye ekstra katkı sağlayabilecek bir unsur.

- Net ihracat ise büyümeye 5,7 puan pozitif katkı sağladı. Ancak ihracatın büyümeye katkısının bir önceki çeyrekteki 9,4 puandan daha az olduğu görüldü. Bu durumda özel tüketim tarafında gözlemlediğimiz toparlanma belirleyici olmuşa benziyor ve ithalattaki hızlı düşüşün kademeli bir şekilde ivme kaybetmeye başladığı görülüyor. Ek olarak ihracattaki artış hızının da bir önceki çeyreğe göre yavaşladığını görmekteyiz, bu durumda küresel büyümedeki zayıflık kısmen belirleyici oldu.

- Kamu harcamaları da 0,5 puanla ekonomiye desteğini bir önceki çeyreğe göre yavaşlatarak sürdürdü.

Tablo 2. Talep unsurlarının GSYH büyümesine katkısı

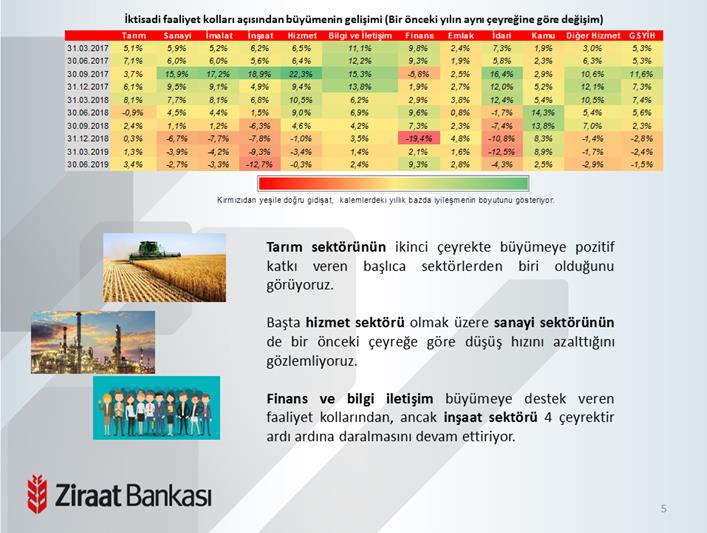

İktisadi faaliyet açısından büyümenin detaylarını incelediğimizde,

İktisadi faaliyet açısından büyümenin detaylarını incelediğimizde,

Bugün açıklanan veri ile ikinci çeyrekte ekonomideki dengelenmenin sürdüğünü görmekteyiz. Yılın geri kalanında ise ilk yarıya göre daha olumlu bir büyüme performansı öngörmekteyiz.

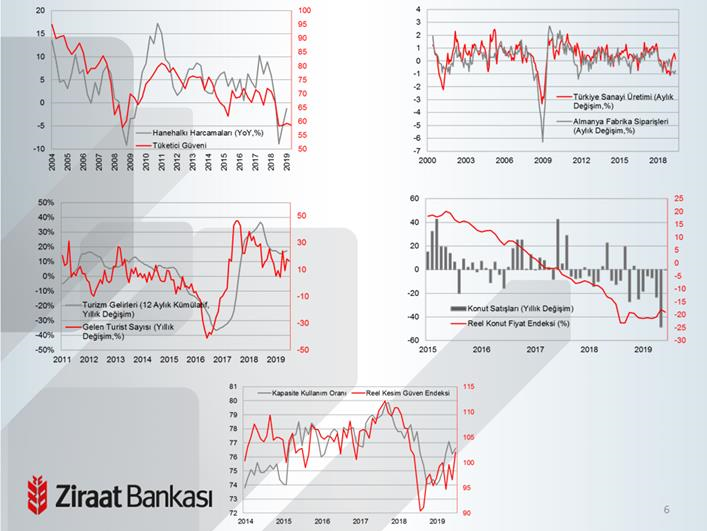

Takip etmeye aşina olduğumuz birkaç öncü göstergeye baktığımızda da bu durumu teyit ediyoruz (Şekiller 2 ).

- Güven endekslerinde, reel sektör ve tüketici anlamında ağustos ayında toparlanma görüyoruz. Hanehalkı harcamalarının toparlanmasına işaret etmesi açısından önemli bir işaret.

- Turizm gelirlerinde olumlu seyrin devam ettiğini görmekle birlikte ihracat tarafında özellikle Almanya'ya duyarlılığın devam ettiğini görmekteyiz. Sanayi üretimimizle korelasyonu yüksek olan Almanya fabrika siparişlerindeki zayıflığın devam etmesi halinde ise sanayi üretimimizde kısmi bir baskı görebiliriz.

- Finansal koşulların gevşemeye başlamasıyla birlikte konut satışlarındaki yıllık bazda düşüş hızının haziran ayındaki -%48,6'dan -%0,2'ye gerilemesini inşaat sektörü için bir olumlu haberin başlangıcı olarak algılıyoruz.

Şekiller 2: Bazı öncü göstergelerin genel durumu