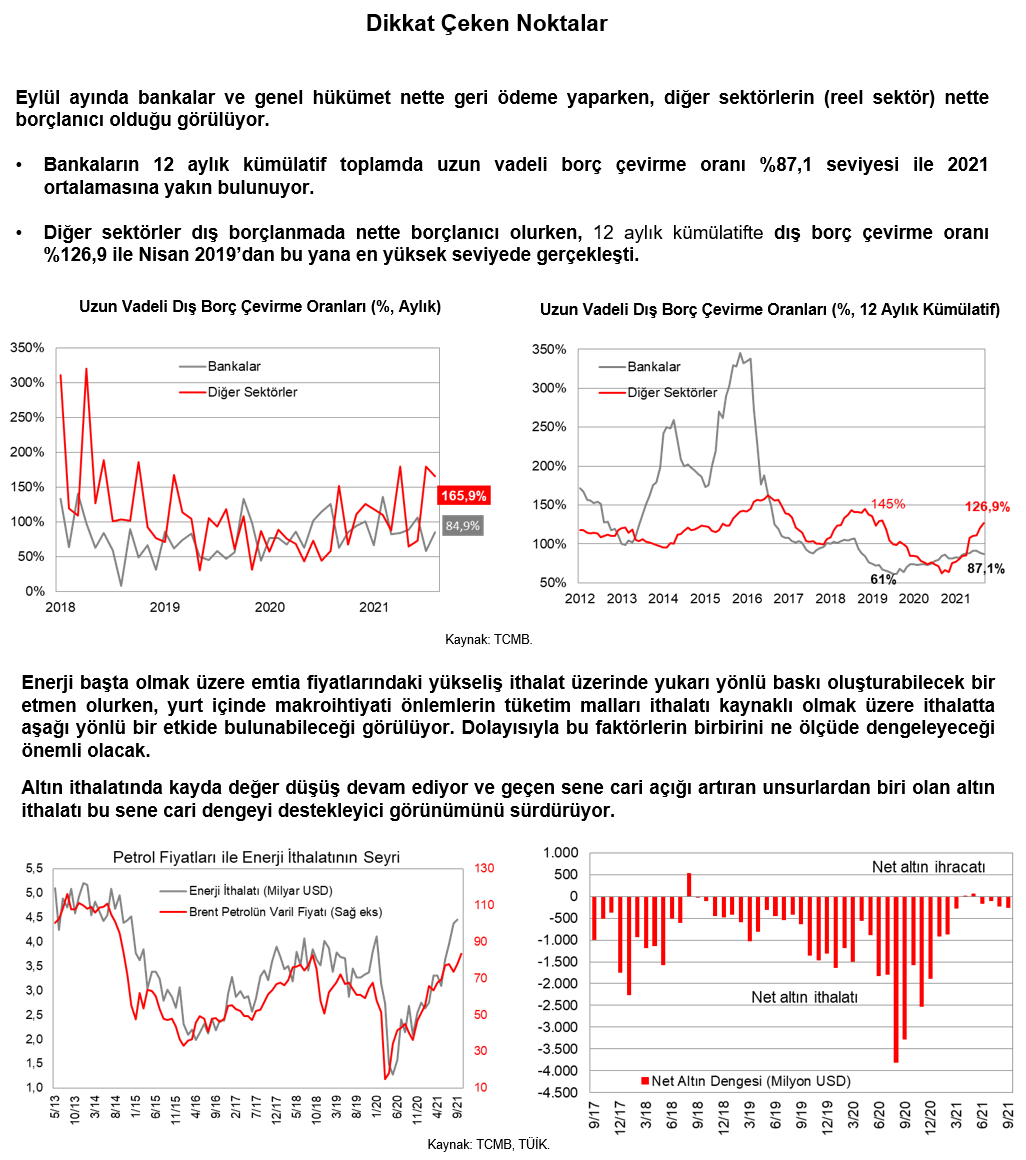

Türkiye Ekonomisi: Eylül Ayı Cari İşlemler Dengesi

Cari fazla görünümü sürüyor.

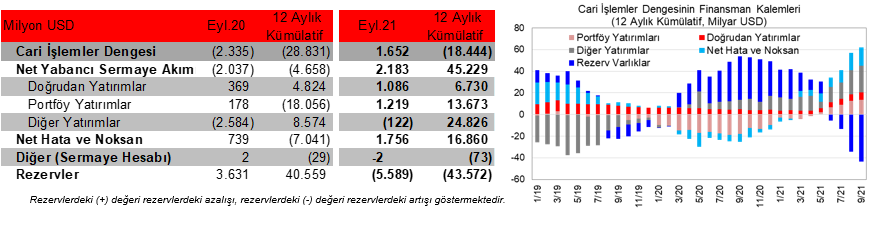

Cari işlemler dengesi, eylül ayında Ekim 2019'dan bu yana en yüksek fazlayı vererek 1,65 milyar USD gerçekleşti. (Beklenti: 1,3 milyar USD). Temmuz ve ağustos ayında seyahat kalemindeki iyileşmeyle cari işlemler dengesinde toplamda 0,6 milyar USD'lik olumlu bir revize görüyoruz.

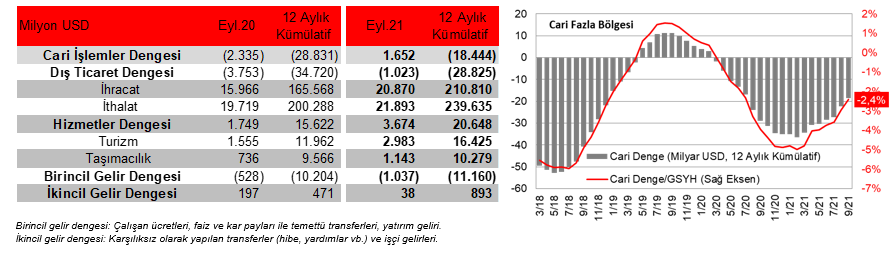

Eylülde ihracatın güçlü performansıyla dış ticaret açığının daralması, enerji ithalatındaki artışa karşılık altın ithalatının tarihsel ortalamasının altında seyretmesi, turizm ve taşımacılık gelirlerinin geçen seneye göre belirgin yükselmesi cari fazla görünümünün gerekçeleri. Birincil ve ikincil gelir dengesi ise cari dengedeki iyileşmeyi sınırladı. Ekimde de ihracat güçlü bir performans sergiledi, turizm gelirleri de hız kesse de önceki ekim aylarına nazaran daha iyi bir resme işaret ediyor. Dolayısıyla ekimde 2 milyar USD'nin üzerinde bir cari fazla görebileceğimizi değerlendiriyoruz.

Eylülde 12 aylık kümülatif cari açık 22,4 milyar USD'den 18,4 milyar USD'ye gerilerken, cari açık/GSYH oranı, ağustostaki %2,9 seviyesinden %2,4'e iyileşti.

Foreks Anketi'ne baktığımızda piyasanın yıl sonu cari açık beklentisinin 17 milyar USD olduğunu görüyoruz ki eylül ayı verisinin öngörülerden iyi gelmesi ve olumlu anlamda revizelerin sürmesi aşağı yönlü risklerin ağırlıklı olduğunu gösteriyor, dolayısıyla cari açık/GSYH oranında bu sene %2'nin altında bir gerçekleşmenin mümkün olabileceğini düşünüyoruz. Geçen seneyi cari açık/GSYH oranında %4,9 seviyesinden sonlandırmıştık.

Finansman tablosu da olumlu. Doğrudan yatırımlar (1,09 milyar USD), portföy yatırımları (1,22 milyar USD) ve kaynağı belli olmayan para giriş/çıkışını gösteren net hata noksan (1,76 milyar USD) kaynaklı giriş sürüyor, diğer yatırımlardan ise 0,12 milyar USD çıkış gözlenmekte. Neticede 1,65 milyar USD cari fazlanın da katkısıyla eylülde rezervlerde 5,59 milyar USD artış gözleniyor. Eylülde Genel Hükümet 2,25 milyar USD eurobond ihracı gerçekleştirmişti, bu da portföy akımlarını destekledi. Yurt dışı yerleşiklerin eylülde hisse senetlerinde sınırlı alış, DİBS'lerde ise sınırlı bir satış yaptığını görüyoruz. Bu arada yılbaşından bu yana rezervler 32,8 milyar USD artarken, net hata noksan girişi de 13,5 milyar USD oldu.

TCMB haftalık istatistiklerine baktığımızda ise küresel enflasyonist baskıların belirginleştiği ekim ayında DİBS ağırlıklı çıkış gözlendi. Neticede ABD TÜFE verisi sonraki gördüğümüz dalgalanma da gelişmiş ülke merkez bankalarının adımlarına duyarlılığın arttığı bir dönemde olduğumuzu bir kez daha teyit etti, bu da portföy akımlarında dalgalanmanın artabileceğine işaret ediyor.