Türkiye Ekonomisi: Mart Ayı Cari İşlemler Dengesi

Kümülatif cari açıkta düşüş başladı, nisanda da sürecek.

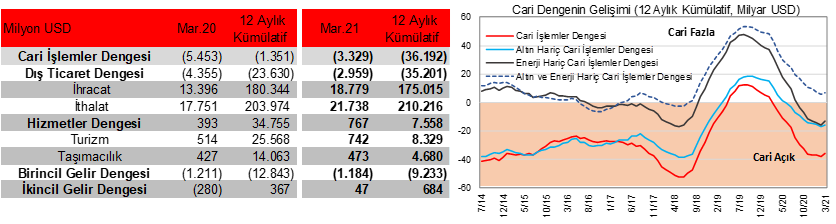

Cari işlemler açığı, mart ayında 3,3 milyar USD ile 3,6 milyar USD olan piyasa beklentisinin hafif altında gerçekleşti. Hazine'nin yüklü dış borç ödemesinin etkisiyle 4,4 milyar USD ile güçlü sermaye çıkışı olurken, kaynağı belli olmayan giriş çıkışları gösteren net hata noksan 1,6 milyar USD giriş yönünde gerçekleşti. Bunların sonucunda rezervlerde 6,2 milyar USD azalış yaşandı.

Çekirdek cari denge göstergeleri de iyileşti. Geçen sene martta 1,6 milyar USD açık veren altın ve enerji hariç cari işlemler dengesi bu sene aynı ayda 0,3 milyar USD açık verdi. Cari açık kümülatif olarak 38,3 milyar USD'den 36,2 milyar USD'ye geriledi ve cari açık/GSYH* oranı %5,3 seviyesinden %5'e yavaşladı. (*2020 yıl sonu GSYH)

Geçen seneye göre ithalatın yüksek seyretmesine karşılık ihracatın, hizmetler ve ikincil gelir dengesinin daha iyi performans sergilemesiyle bu sene, Mart 2020'den daha iyi bir cari açık rakamı görüyoruz. Aralık ayından bu yana altın ithalatının azalma eğiliminde olduğunu görüyoruz, hatta net altın ithalatı martta tarihsel ortalamasının altında. Neticede geçen sene ilk çeyrekte 8,8 milyar USD olan cari açık, bu sene 7,8 milyar USD'ye iyileşti.

Yaklaşık bir yıl aradan sonra turizm gelirleri, baz etkisiyle yıllık olarak artışa geçti, geçen sene salgın nedeniyle nisan ve mayıs ayında hiç seyahat geliri elde edememiştik. Bu gelişmelerin de etkisiyle yılın geri kalanında turizm gelirinin, hizmetler dengesine katkısının artarak sürmesini bekleyebiliriz.

Birincil

gelir

dengesi: Çalışan ücretleri, faiz ve kar payları ile temettü transferleri,

yatırım geliri.

Birincil

gelir

dengesi: Çalışan ücretleri, faiz ve kar payları ile temettü transferleri,

yatırım geliri.

İkincil

gelir

dengesi: Karşılıksız olarak yapılan transferler (hibe, yardımlar vb.) ve işçi

gelirleri.

Hatırda Kalması Gerekenler:

- Ticaret Bakanlığı'nın geçici verilerine göre dış ticaret açığının nisan ayında 3,1 milyar USD gerçekleştiğini görüyoruz. Bu da nisanda yaklaşık 2 milyar USD seviyelerinde bir cari açıkla karşılaşabileceğimizi işaret ediyor, salgının derin hissedildiği Nisan 2020'de 5,3 milyar USD ile yüksek bir cari açık görmüştük. Bu da 12 aylık kümülatif cari açıktaki gerilemenin süreceğini gösteriyor.

- Tedarik zincirindeki sıkıntılar risk faktörü olmayı sürdürse de güçlü küresel imalat sektörü ihracatı desteklemeyi sürdürüyor. Altın ithalatında gerileme sürerken, toplam ithalatın nisanda sınırlı hız kestiğini görüyoruz. Emtia fiyatlarının seyri ise önemli bir faktör olmaya devam etmekte. Neticede henüz keskin bir yavaşlama görmesek de bu sene sıkılaştırıcı politikaların etkisiyle ithalatın hız keseceği düşünülmekte, küresel aşılama süreciyle de turizm gelirlerinin güçlü bir toparlanma sergileyeceği öngörülmekte. Piyasa beklentisi, 2020'de 37,3 milyar USD gerçekleşen cari açığın, bu sene belirgin daralarak 25,4 milyar USD civarında (GSYH oranı ~%3,5) gerçekleşebileceği yönünde.