Türkiye Ekonomisi: Haziran Sanayi

Üretimi

İkinci Çeyrekte Sanayi Üretimi Pozitif

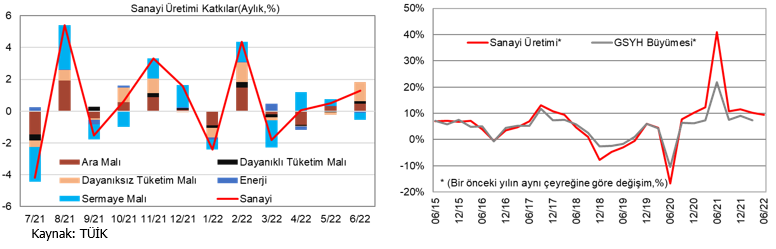

Haziran ayında takvim etkisinden arındırılmış sanayi üretim endeksi, beklentilerin üzerinde yıllık %8,5 arttı, mevsim ve takvim etkisinden arındırılmış sanayi üretimi de aylık %1,3 artarak mayıs ayının da üzerinde artış kaydetti. (Beklentiler sırasıyla %6,7 ve %0 idi.)

2022 yılının 2. çeyreğinde takvim etkisinden arındırılmış sanayi üretimi, bir önceki yılın aynı çeyreğine göre %9,4 arttı. Bir önceki çeyrekte %10,2 artmıştı. 2. çeyrekte bir önceki çeyreğe göre mevsim ve takvim etkilerinden arındırılmış sanayi üretimi ise %1,1 arttı. 1. çeyrekte %2,1 artmıştı.

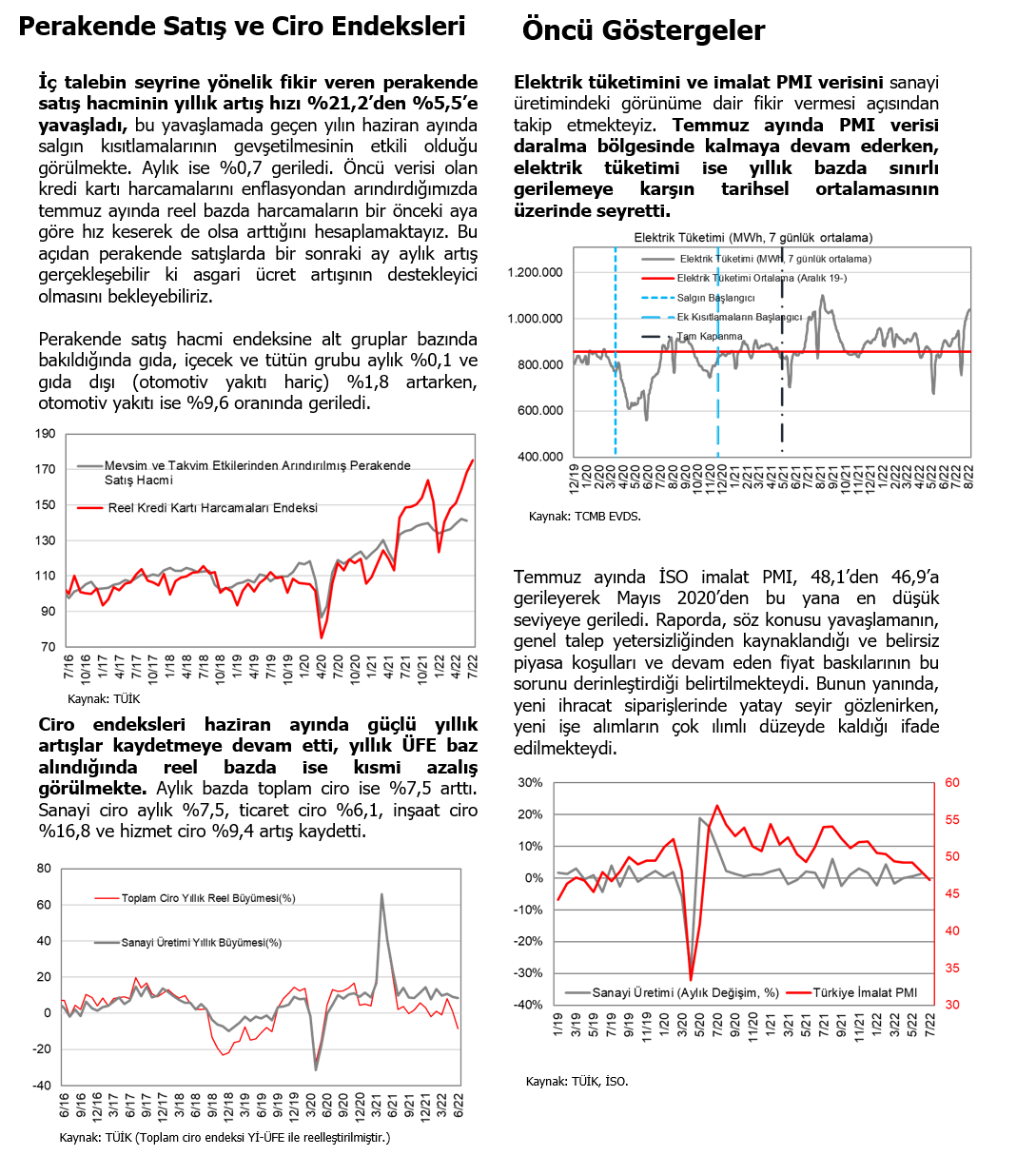

Perakende satış hacmi ise haziranda aylık %0,7 gerilerken, yıllık artış hızı ise baz etkisiyle %21,2'den %5,5'e yavaşladı. Toplam ciro endeksi ise aylık %7,5, yıllık %129,8 artışla güçlü seyrini sürdürmekte. Bununla birlikte kısa vadede asgari ücret zammının perakende satışları destekleyici olmasını bekleriz. 2. çeyrek özelinde baktığımızda perakende satış hacmi bir önceki çeyreğe göre %4,2, bir önceki yılın aynı çeyreğine göre %13,5 artarak iç talebin güçlü seyrettiğine işaret etti.

GSYH 2. çeyrek büyüme verisi 31 Ağustos'ta açıklanacak, 2. çeyrekte iç ve dış talepteki güçlü seyir büyümenin ilk çeyrekteki seviyelere yakın gerçekleşebileceğine işaret ediyor. 1. çeyrekte ekonomi bir önceki yılın aynı dönemine göre %7,3 büyümüştü.

İlk yarıda sanayi üretiminde güçlü bir artış gördük, ikinci yarıda ise küresel riskleri değerlendirerek sanayi üretiminde daha ılımlı seviyeler görebileceğimizi öngörüyoruz. Üçüncü çeyreğin başlangıcına işaret eden temmuz ayında İSO imalat PMI 48,1'den 46,9'a geriledi ve son beş aydır 50 eşik seviyesinin altında daralma bölgesinde kalmaya devam etti. İhracat haziran ayında rekor seviyeye ulaşmasının ardından temmuz ayında iş günü kayıplarının da etkisiyle aylık %21 azalışla 18,6 milyar USD gerçekleşti. Reel kesim güven endeksi de temmuzda gerilerken, kapasite kullanım oranı ise sınırlı artışla tarihsel ortalamalarının üstünde seyretmeye devam etti. Bu açıdan öncü göstergeler genel olarak sanayi üretiminde temmuz ayında anlamlı bir yavaşlama görebileceğimize işaret etmekte, bu durumda tatiller nedeniyle köprü günü etkisinin de belirleyici olduğunu düşünmekteyiz. Orta vadede ise küresel finansal koşullarda artan sıkılaşmanın ve artan resesyon olasılığının yanı sıra enerji arz güvenliğine ilişkin endişelerin (özellikle Avrupa için) dış talebe olan etkisi sanayi üretimi için risk faktörü olmayı sürdürecektir.

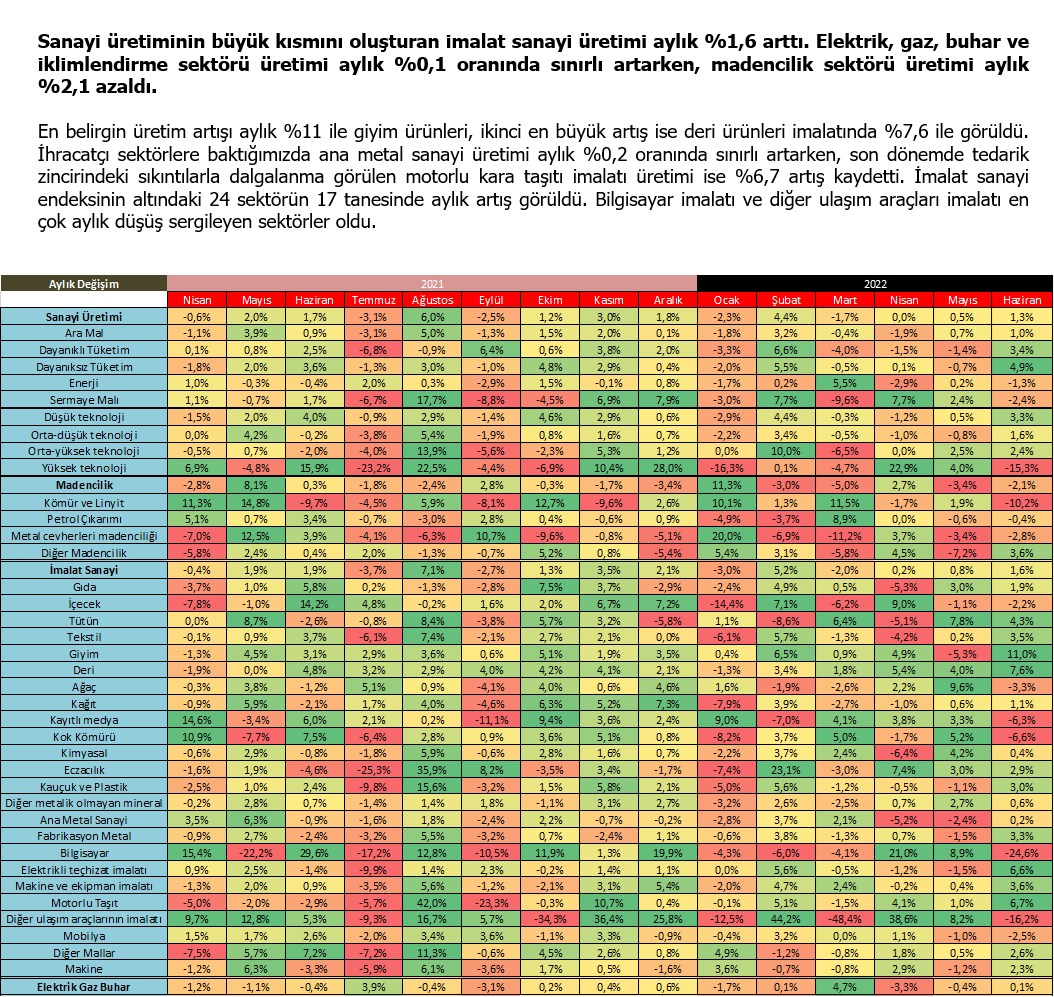

Haziranda sanayi üretimini aylık bazdaki katkılara göre incelediğimizde ara malı 0,5 puan, dayanıklı tüketim malı 0,2 puan ve dayanıksız tüketim malı 1,2 puan ile sanayi üretimini yukarı çekerken, sermaye malı 0,4 puan ve enerji üretimi ise 0,1 puan aşağı çekti. Sanayi üretimine teknoloji kırılımına göre bakıldığında yüksek teknoloji grubu hariç bütün alt gruplarda aylık bazda üretim arttı. Yüksek teknoloji grubu üretimi ise aylık %15,3 oranında sert düşüş kaydetti. Sektörel bazda aylık bazda üretimi en fazla artış sergileyen sektörler giyim ürünleri, deri ürünleri ve motorlu kara taşıtı imalatı olarak öne çıktı. Aylık bazda üretimi en fazla düşen sektörler ise, bilgisayar imalatı ve diğer ulaşım araçlarının imalatı oldu.