Nisan ayında sanayi üretimi mevsim ve takvim etkisinden arındırılmış şekilde %2,3 artış kaydederek beklentilerin üzerinde gerçekleşti. Takvim etkisinden arındırılmış endeks %6,7 ile Ağustos 2015’ten bu yana en yüksek seviyede artış kaydetti.

Dikkat Çeken Noktalar:

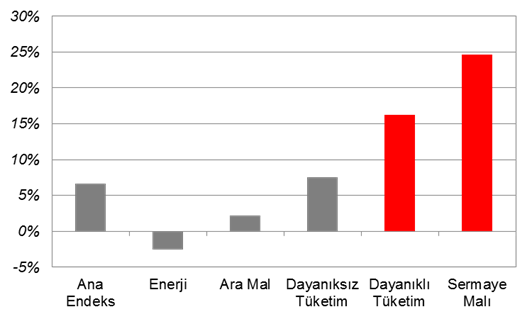

- Sanayi üretiminin beklentiler üzerinde gelmesinde yıllık bazda %24,7 artış kaydeden sermaye malları ve %16,2 artış kaydeden dayanıklı tüketim malları etkili oldu.

- Alınan teşviklerinde katkısıyla bu durum iç talebin gücünü gösterdi.

- Dış talebe duyarlı olan ara mal imalatı ise görece yatay bir seyir izledi ve aylık bazda %0,2 düşerken; yıllık bazda %2,2 artış kaydetti.

- Sanayi üretimi ikinci çeyreğe kuvvetli bir başlangıç yaparken; bu durum Ramazan’ın muhtemel yavaşlama etkisini güvenceye alıp; ekonominin ikinci çeyrekte sağlam adımlarla ilerleyeceğine işaret ediyor.

- SAMEKS verisinin hizmet kırılımındaki güçlü artış ve PMI verisinin detaylarında siparişlerin bir kısmının stoklardan karşılanması iç talebin Mayıs ayında da güçlü seyrettiğine işaret etmekte.

- Sanayi üretimindeki güçlenme 2017 yılı büyüme beklentisini yukarı yönlü desteklemekte.

Sanayiye sermaye malı desteği

Dalgalı bir görünüme sahip olan sanayi üretiminin ilk çeyrekte %1,4 artış kaydetmesi sonrası ikinci çeyreğe nispeten daha ılımlı bir başlangıç yapabileceği düşünülüyordu. Özellikle dün Almanya fabrika siparişlerinin beklentilerden zayıf açıklanması sonrası bu beklenti güçlense de devreye iç talebin ve sermaye malının girmesiyle sanayi üretimimizin beklentileri aştığını görüyoruz.

Firmalar birinci çeyrekte stok tüketme eğiliminde olurken; hükümetin aldığı teşviklerle birlikte güçlenen talep sonrası yılın ikinci çeyreğinde firmaların, anket göstergelerinde de gözlemlediğimiz şekilde kapasitelerini artırdıkları görülüyor. Artan kapasiteyle üretim pozitif etkilenirken; bu sürecin Mayıs ayında da devam ettiği görülüyor. Öyle ki Mayıs ayına ait imalat PMI verisinde firmaların üretim kapasitesinin talebi yakalamakta zorlandığı görülmüştü.

Dolayısıyla ÖTV indirimleri, KGF uygulaması ve gecikmiş yatırım planları üretim tarafını desteklemeyi sürdürüyor. Özellikle referandumun geride kalmasıyla birlikte belirsizliklerin azalmasıyla sermaye malının da üretime güç sağladığı görülüyor. Bu görüntü altında da yılın ikinci çeyreğinde özel sektör yatırımlarının katkısının büyümeye pozitif yönde olduğunu gözlemleyebiliriz.

Şekil 1: Sanayi Üretiminin Ana Gruplarının Gelişimi (YoY)

Kaynak: TÜİK, Ziraat

Kaynak: TÜİK, Ziraat

Ramazan etkisi ve büyüme

Almanya ile ihracat tarafında güçlü ilişkimizin sonucu olarak Almanya fabrika siparişleriyle sanayi üretimimizin birbirine çok duyarlı olduğunu ve benzer trend de seyretme eğiliminde olduğunu dile getirmekteyiz. Geçtiğimiz gün Almanya fabrika siparişleri %2,1 azalarak özellikle dış talebe daha duyarlı olan ara mal kaleminde zayıflık olabileceğine işaret etmişti. Nitekim sermaye ve dayanıklı mal imalatındaki güçlü seyri göz önüne aldığımızda ara malı imalatında yatay bir görünüm dikkat çekiyor.

Ramazan ayı genelde büyümenin bir nebze yavaşladığı bir süreç olurken; Nisan ayı verisinin zayıf gelmesi olasılığında ve buna muhtemel bir Ramazan yavaşlamasının eklenmesi halinde sanayi üretiminin ikinci çeyrek büyüme verisi üzerinde sınırlı baskı oluşturabileceği düşünülüyordu. Ancak Nisan ayı verisinin güçlü gelmesi ve bu yıla özgü bu Ramazan döneminin geçmiş dönemlere nazaran daha hızlı bir tempoda büyümeye katkı sağlayacağı düşünülmesi piyasada büyüme beklentilerinde yukarı yönlü revizyonlarla karşılaşabileceğimize işaret ediyor.

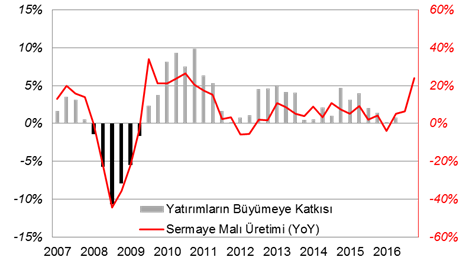

Şekil 2: Büyüme kompozisyonunda iç talep yerini sağlamlaştırıyor.

Kaynak: TÜİK, Ziraat

Kaynak: TÜİK, Ziraat