Trevanian lakabıyla yazan Rodney William Whitaker, “Shibumi” kitabında hikayeyi Wei-Qi oyunu üzerinden geliştirir.

Kissinger, Çin’i çözümlerken Wei-Qi oyununu baz alır.

Satranç oyunun sonuna ulaşıldığında, genellikle oyun tahtası üzerindeki taş sayısı azalmıştır. Ya da oyun ani “şah-mat” hamlesi ile bitmiştir. Wei-Qi oyununda ise oyun geliştikçe tahtadaki taş sayısı artadurur. Wei-Qi’de amaç çatışmadan kazanabilmektir.

Hepimiz, TSİ 14:00’de Türkiye Cumhuriyet Merkez Bankası’nın açıklayacağı para politikası kararına odaklanmış durumdayız. Ancak bu durum, Çin Merkez Bankası’nın (PBOC), günün ilk saatlerinde gerçekleştirdiği para politikası hamlesini bizlere göz ardı ettirmemeli. Başbakan Yardımcısı Sayın Mehmet Şimşek, bugün Çin gezisinde ve Banka’mız sabah saatlerinde Çin Kalkınma Bankası ile kredi anlaşması imzaladığını açıkladı.

2015 yılında PBOC, Renminbi devalüasyonunu ile FED’in normalizasyon sürecine kendini hazırlamaya başlamıştı (“Bir Wei-Qi Hamlesi”, 13 Ağustos 2015, “Görünen Köy Kılavuz İstemiyor”, 11 Ağustos 2015, “Çin’e Bak Dünya’yı Oku”, 10 Ağustos 2015). PBOC, 2015 yılında hamlelerini FED’den önce gerçekleştiren bir stratejiyi kendisine benimsemişti. 2017 yılında geldiğimizde PBOC, FED’e ayak uyduran bir strateji içerisinde davranıyor. 2017 yılının aslında en büyük sürprizlerinden birisi Mart ayında FED’in faiz arttırımını takiben PBOC’nin de faizi arttırmasıydı (Erken Ekonomi Brifingi, 11 Aralık 2017).

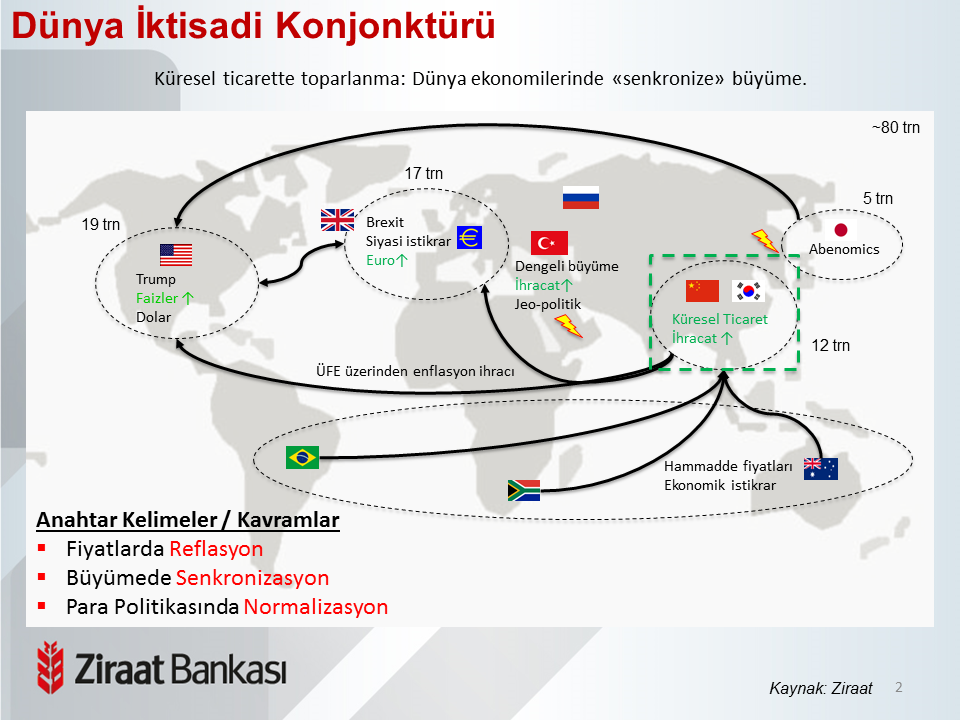

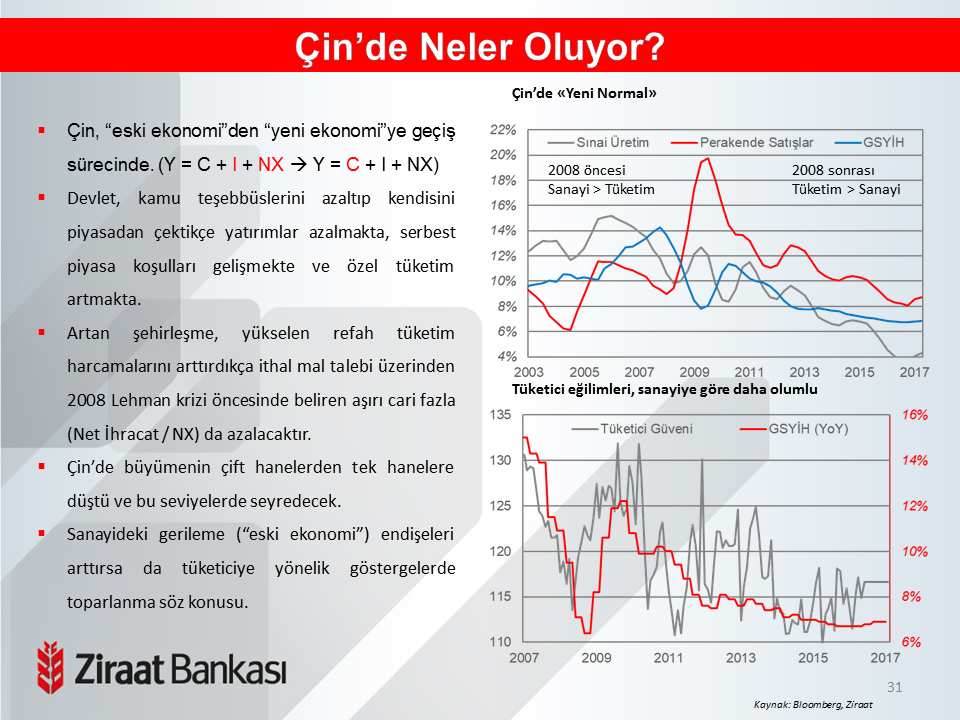

Çin’de ekonomi güçlü seyrini sürdürüyor. Bir diğer ifade ile planlı bir şekilde yeniden dengeleniyor. Büyüme, %5 oranına doğru yavaşlama eğiliminde. Ancak 12 trilyon büyüklüğündeki Çin ekonomisi şu anda küresel büyümenin (yaklaşık %3,5) üçte birini tek başına üretiyor. Görünürde yavaşlayan Çin, küresel tüketim talebini arttırıyor. Eğer Çin’in büyüme modeli yatırımdan, tüketime başarıyla dönebilirse, görünürdeki yavaşlamanın Dünya ekonomisine bir zararı bulunmayacak hatta faydası dokunacak. Dönüşümün sağlanabilmesi için finansal istikrar öncelikli koşul. Yüksek borçluluk, Çin ekonomisinin en ciddi sıkıntısı. Bu nedenle PBOC, finansal istikrarı ön planda tutuyor. Bugünkü hamle, PBOC’nin temkinli yaklaşımını ortaya koymakta.

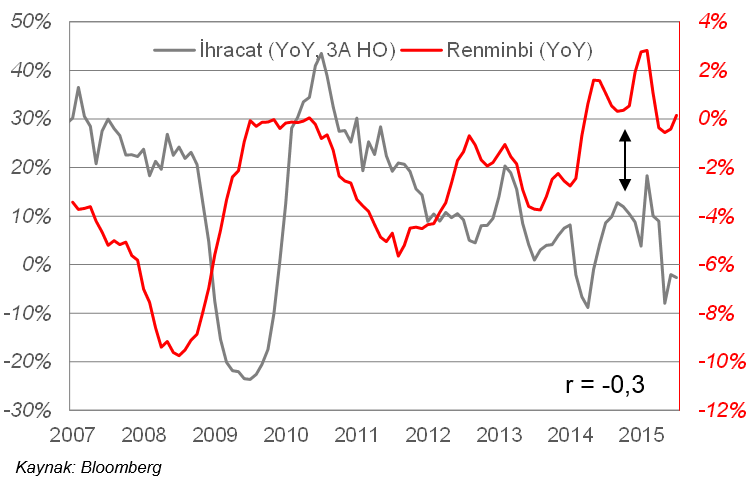

PBOC’nin FED ile eş-zamanlı stratejisi kendi iç ekonomileri kadar küresel enflasyon dinamikleri açısından da kritik. Bizi ilgilendiren kısmı burası. PBOC’nin faiz hadlerini yükseltmesi, FED’in ABD Doları’nı güçlendirebilecek nitelikteki hamlelerini nötralize etmekte. Çin’de ılık tutulan ekonomi, Dolar’da değer kazancı baskısının hafiflemesi, Türkiye’deki üreticiler için girdi fiyatları açısından iyi bir gelişme. Çin’de Kasım ayı üretici fiyatları enflasyonu %5,8 oranına yavaşladı. %17,3 ile Aralık ayında üretici fiyatları enflasyonunun Türkiye’de zirveye ulaştığını düşünüyoruz. Önümüzdeki dönemde üretici fiyatları enflasyonunda gerilemenin belirginleşmesini bekleriz. FED – PBOC senkronizasyonu Türkiye’nin fiyat istikrarı için şimdilik iyi bir bileşim gibi görünüyor.

13 Ağustos 2015 tarihli “Bir Wei-Qi Hamlesi” başlıklık notumuzdur

"BİR WEI-QI HAMLESI"

ABD Dışişleri eski Bakanı Henry Kissinger "On China" (Çin Üzerine / Çin Hakkında) kitabında Çinli'lerin düşünce yapısının "batı"lılardan nasıl ayrıştığını oynadıkları "wei-qi" (go oyunu) ve "satranç" oyunlarıyla karşılaştırır. Satranç, bitirici ve kesin bir hamle (şah-mat) üzerine kuruluyken wei-qi mecazi anlamda asla bitmeyen ve rakibi sürekli çevrelemeye çalışan bir oyun. Wei-qi tahtasında bırakın kimin önde olduğunu kimin kazandığını bile söyleyebilmek, anlayabilmek neredeyse imkansız.

Mevcut Renminbi devalüasyonu tahminen finans piyasaları ve küresel ekonomi için iki majör olayın habercisi:

1. FED'in çok yakında faiz arttıracağı, ve

2. Yen'deki değer kaybının sonuna yaklaştığımız.

Çin'liler majör bir değişikliğin geldiğini hissetmeden kolay kolay hamle yapmazlardı. Bu hamleyi de uzun dönem etkilerini değerlendirmeden gerçekleştirmemişlerdir ("Görünen Köy Kılavuz İstemiyor", 11 Ağustos 2015).

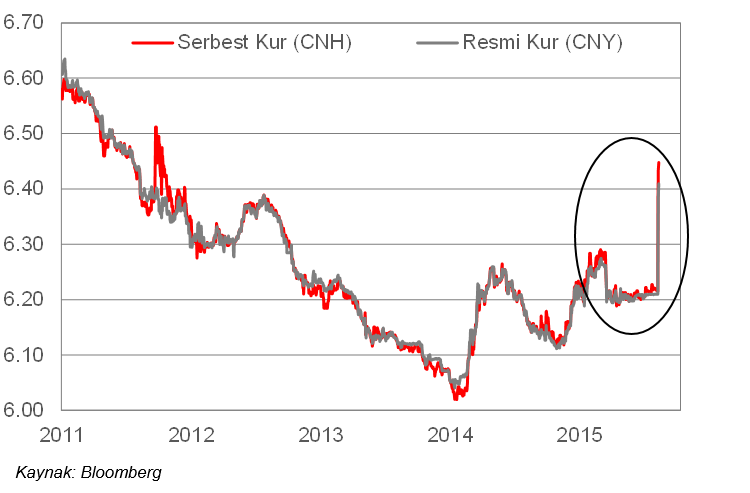

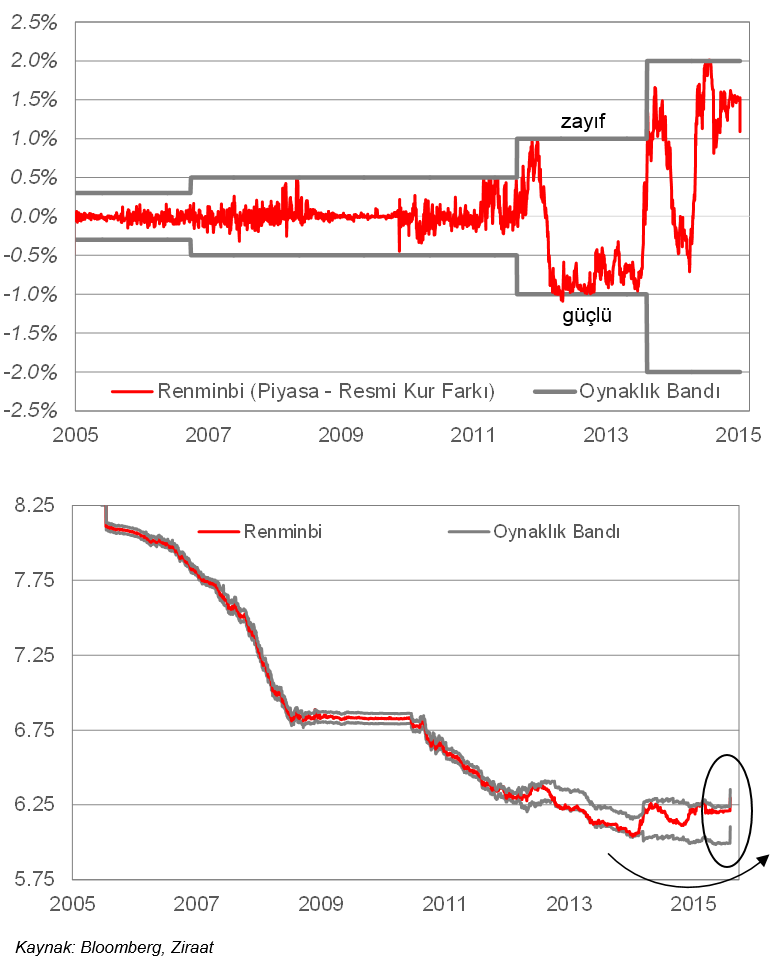

Çin'in ekonomisini liberalleştirme ve batı ile entegre etmesi (taa...) 1979 yılından beri-gelen bir süreç. 2005 yılında kur çıpasını bırakıp dalgalanmanın kontrol edildiği kur rejimine geçtiler (CNY). 2010 yılında ise yurt dışında piyasa bazlı kurun işlem görmesine izin verdiler (CNH). Henüz açıkladıkları yöntemde ise resmi kur CNY fiyatının piyasa dinamiklerine göre daha yakın belirleneceği. Geçtiğimiz Ekim ayından beri (Japonya Merkez Bankası'nın genişlemeyi arttırdığı dönem) piyasa kuru CNH, resmi kur CNY'a göre daha ucuz işlem görmekte. Piyasa o dönemden beri Renminbi'nin değerli kaldığını öngörmekteydi.

%3,5 oranındaki (toplam) devalüasyon minik bir adım şeklinde düşünülebilir. Bu, daha çok bir sinyal niteliğinde. Uzun yıllar sürecek kademeli Renminbi değer kaybı sürecinin başında olabiliriz. Şu anda CNH, CNY'dan hala ucuz işlem görüyor. Piyasa girdisi artık CNH fiyatının merkez bankası tarafından belirlenmesinde kilit rol oynayacağı için CNH'ın CNY'dan ucuz kalması kısa vadede kademeli bir şekilde CNY'ı değersizleştirecektir. İlk aşamada devalüasyonun zamana yaygın %5'e tamamlanması mümkün. Bu süreçte Türkiye ekonomisi ve Lira, korunaklı görünüyor.

Bugün erken saatlerde merkez bankası, bir kur savaşı niyetlemediklerini belirtti. Çin'de otoriteler nadiren kamuoyu ile diyalog kurarlar. Şu ana kadar Salı günü başlayan Çin kaynaklı şok dalgası sınırlı tahribatını tamamlamışa benziyor. Risk bazlı işlemler (örneğin Avro) normalleşerek tersine dönebilir. Ekonomik temellere bağlı fiyatlamalar ise (örneğin Avustralya Doları) Renminbi ile birlikte hareketlerini sürdürebilirler.

11 Ağustos 2015 tarihli “Görünen Köy Kılavuz İstemiyor” başlıklı notumuzdur

"GÖRÜNEN KÖY KILAVUZ İSTEMİYOR"

Piyasalar için tarihi bir akşam yaşandı. Çin, Renminbi'yi %1,9 oranında devalüe etti. Bu oran, Çin'in 10 sene önce sabit kur rejiminden vazgeçtiğinden beri kayıtlardaki en yüksek ayarlama.

Dün Renminbi'nin devalüe edilme olasılığının arttığını tartışmıştık ("Çin'e Bak Dünya'yı Oku", 10 Ağustos 2015). Çin ekonomi yönetimi, ihracatın zorlandığı ve büyüme görünümü üzerinde yük oluşturmaya başladığı dönemde Renminbi'yi devalüe etti.

Çin, kuru dalgalı rejime geçirme yönünde adımlar atmakta. Oynaklık bandını %3 genişliğe çıkaracaklar mı bilmiyoruz ("Güncel Yaklaşımlar", 20 Nisan 2015). Ancak dün akşamdan sonra şunu biliyoruz ki otoritler bundan sonra Renminbi'yi, piyasa dengelerine göre ayarlayacaklar. Sene boyunca Renminbi, oynaklık bandının değersiz kısmında ayarlanmıştı.

Önümüzdeki dönemde Renminbi'nin daha da değer kaybetmesi olası. Şu anda ABD Doları karşısında 6,30 seviyesinden işlem görüyor. Avro karşısında ise 6,91. Avro için 7 seviyesini eşik değerlendirmekteyiz. Zaten Renminbi'nin ABD Doları'ndan ziyade Avro'ya karşı ucuzlaması gerekiyor. Çünkü hem FED'in yaklaşan faiz arttırımı ABD Doları'nı güçlendirmekte hem de Çin'in ABD ihracatı Avrupa ve Japonya'ya göre daha iyi seyrediyor.

Renminbi devalüasyonu kur piyasalarında yeni bir şok dalgası başlattı. Avro 10 seviyesinin altına çekildi. Özellikle hammadde kurları ciddi şekilde darbe yediler. Avustralya Doları %1,3 Yeni Zelanda Doları %1,1 Kanada Doları %0,6 ve Norveç Kronu %0,4 oranlarında değer kaybettiler.

Güney Kore Wonu da %0,9 oranında değer kaybıyla 1.173 seviyesine düşerken Meksika Pesosu ve Güney Afrika Randı da %0,8 oranında değer kaybetmekteler.

Doğu Avrupa kurları Türk Lirası ile birlikte daha dayanıklı çıktılar. Lira'nın %5 Renminbi devalüasyonunu absorbe edebileceğini uzun süredir ifade etmekteyiz. Sepet bazında Lira 2,92 seviyesinde yatay. Şu ana kadar %5 senaryomuzun %1,9'luk kısmı gerçekleşti. Daha zayıf bir Renminbi'ye hazır olmak gerekiyor.

10 Ağustos 2015 tarihli “Çin’e Bak Dünya’yı Oku” başlıklı noltumuzdur

"ÇİN'E BAK DÜNYA'YI OKU"

Haftasonu Çin'de dış ticaret ve enflasyon istatistikleri açıklandı.

İhracat yıllık bazda %8,3 oranında düşerek %-1,5 oranındaki beklentilerin bir hayli altında kaldı.

İthalat ise beklentiler dahilinde %8,1 oranında geriledi. İthalattaki gerilemenin ana nedeni hammadde fiyatlarındaki düşüş.

Bu görüntü Çin'in iç ve dış talep koşullarını yansıtmakta. Bu yıl Avrupa Birliği'ne ihracat %2,5 oranında Japonya'ya ise %10,5 oranında azalırken ABD'ye ihracat %9,3 oranında arttı. Bunun bir kısmı ülkelerdeki farklı ekonomik büyüme hızlarını yansıtırken bir kısmı da dış ticaretin Dolar ile ölçülmesinden kaynaklanmakta. Güçlü Dolar konjonktüründe dış ticaret verileri fiziki sevkiyatı yansıtmıyorlar.

İthalat verileri ise iç tüketime yönelme eğilimiyle uyumlu görünüyorlar. İç talep dış talebe göre daha canlı.

Fiyat gelişmeleri tarafında ise tüketici enflasyonu %1,6 oranına hızlanırken üretici deflasyonu derinleşerek %-5,4'e ulaştı. Tüketici enflasyonu gıda fiyatlarındaki geçici gelişmelerin sonucu ve göz ardı edilebilir. Üretici fiyatları ise talep eksikliğinin bir sonucu ve ciddiye almak gerekiyor. Avro Bölgesi'ndeki üretici deflasyonu ve gerileyen hammadde fiyatlarını resme eklersek bu senenin ikinci çeyreğine hakim olan "reflation" temasının çok fazla ömrü kalmamış olabilir.

Çin'den gelen pek çok mali ve parasal teşvik haberleriyle birlikte Renminbi'nin değeri de yeniden tartışılır hale geldi. Bu sene Mart ayından beri Çin, fiilen Renminbi'yi ABD Doları karşısında 6,2 seviyesine çıpalamış durumda. Tüm kurların ABD Doları karşısında değer kaybettiği konjonktürde çıpa, Renminbi'yi görece pahalı hale getirmekte. Ülkedeki yüksek döviz borcu otoritelerin bu sene Renminbi'yi sabit tutmalarına neden oldu. IMF'den rezerv statüsü kazanma çabası da otoritelerin kurda istikrarı tercih etmelerinin bir diğer nedeni. Ancak ihracatın büyüme üzerinde bir yük haline dönüşmesiyle ekonomi yönetimi daha fazla dayanamayabilir. İlk aşamada oynaklık bandının %3 oranına genişletilmesi tekrar gündeme gelebilir. %5 oranında Renminbi değer kaybı geçen sene sonundan beri (özellikle Ekim ayında Japonya'nın parasal genişlemeyi arttırması) senaryolarımıza dahil ve Lira'nın mevcut seviyesinin %5 Renminbi değer kaybını absorbe edebileceğini düşünüyoruz.

14 Aralık 2017 tarihli Erken Ekonomi Brifingi

Merkez bankaları ile dolu günde Para Politikası Kurulu’nu (PPK) TSİ 14:00’de takip edeceğiz.

Bugün Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) karar kümesini eşit (%50) olasılıkla ikiye ayırabiliriz:

1. Göstergeleri sabit tutmak.

2. Göstergelerde “ölçülü” bir ayarlama yapmak.

Merkez bankasının “ölçülü” tanım kümesinin sayısal elemanları 25, 50, ve 75 baz puanlık değişimlerden ibaret.

Bundan iki yıl öncesini, 2015 Aralık ayını hatırlamakta fayda var: FED’in seneler sonra ilk defa faiz arttırdığı, TCMB’nin ise sadeleşme arayışındaki dönem. Piyasadaki genel beklenti Aralık 2015 PPK’sında sadeleşmenin başlamasıydı. Yalnız, piyasanın sadeleşme algısı ve merkez bankasının kendi algısı ayrışıyordu. Piyasa, politika faizinin koridor üst bandına yakınsamasını beklerken, merkez bankası koridorun üst bandını politika faizine yakınsatma arayışındaydı. Derken sürpriz bir kararla merkez bankası, Aralık 2015 toplantısını pas geçmişti. Göstergeleri sabit tutarken sene sonunda düşük likiditenin oynaklıkları azaltabildiğinin altını çizmişti.

2016 yılının Mart ayına geldiğimizde merkez bankası planladığı sadeleşmesine koridorun üst bandındaki “ölçülü” adımla başlamıştı.

FED’in sanal faizi gibi (mavi noktalar) TCMB’nin de “kararlı” duruşu bugünkü hamlesinden daha önemli. Çünkü, 3 Ocak günü Aralık ayı enflasyonu açıklandığında büyük bir olasılıkla dez-enflasyon süreci başlayacak. Dez-enflasyon sürecinde merkez bankasının faizleri sabit tutması, önümüzdeki yılın Mart ayına ulaştığımızda para politikasının ne ölçüde sıkı seyrettiğini ortaya çıkaracak.

Majör merkez bankalarından beklentimizi Pazartesi sabahı değerlendirmiştik: Erken Ekonomi Brifingi, 11 Aralık 2017.

Çin’de sabahtan açıklanan üretim ve tüketim verileri ekonominin beklentilerimiz dahilinde seyrettiğini gösterdiler. Çin Merkez Bankası (PBOC), yine FED’i takiben parasal koşulları hafif sıkılaştırdı. Önümüzdeki dönemde Çin kaynaklı “reflasyon” dalgasının hafifleyebileceğini öngörebiliriz.

Öğleden sonra ABD’den tüketim verilerini izleyeceğiz. Sabahtan ise Avrupa’da Aralık ayı PMI verileri açıklanacak. Yurt-içinde her Perşembe günü gibi TSİ 14:30’da sermaye hareketlerini ve döviz tevdiat hesaplarını (DTH) gözlemleyeceğiz.

S&P500, vadeli işlemlerde %0,05 oranında değer kazanırken, Dolar / TL kotasyonları 3,8120 seviyesinden geçiyorlar.

| Sepet: |

4.1625 |

-0.05% |

| Doğu Avrupa Kurları: |

|

0.03% |

| EMFX: |

|

0.03% |

| DXY: |

|

93.4 |

| Euro: |

1.1835 |

0.08% |

| Japon Yeni: |

|

-0.09% |

| Hisse Oynaklığı (VIX): |

|

10.2 |

| Faiz Oynaklığı (MOVE): |

|

45.0 |

| ABD 10 yıl vadeli devlet tahvil faizi: |

|

2.36% |

| ABD Hisseler: |

S&P500 -0.05%

Vadeli |

0.05% |

| Altın (ons başına) |

|

1259.9 |

| Petrol: |

|

62.8 |

| Çin Şanghay Endeksi (yerel para birimi cinsi): |

|

-0.47% |