Merkez Bankası, politika faizi olan 1 hafta vadeli repo faizini 425 baz puan düşürerek %19,75 seviyesine çekti. Beklentiler ağırlıklı olarak 250-300 baz puan indirimde yoğunlaşıyordu. Beklentilerin üzerinde gerçekleşen faiz indirimi ardından kur ilk tepki olarak 5,77 seviyesine yükselse de şimdilerde 5,67'lerde seyretmekte.

- TCMB parasal sıkılığın düzeyini, enflasyondaki düşüşün sürekliliğine bağlamış durumda ve bir sonraki PPK toplantısı olan eylül ayındaki toplantısında faiz indirim miktarına yönelik sinyal vermemiş durumda.

- Ek olarak TCMB, enflasyondaki düşüşün hedeflenen patika ile uyumlu şekilde gerçekleşmesi için para politikasında temkinli bir duruş sergileyerek bir yandan faiz indirimlerinin boyutunu patikadaki ilerlemeye bağlıyor.

- Merkez Bankası'nın fiyat istikrarı amacına ek olarak finansal istikrar amacının karar metnine eklendiğini görmekteyiz. Bu durum büyümeye yönelik Merkez Bankası'nın elindeki araçları kullanacağına işaret etmekte.

TCMB faiz kararı ardından dikkatler ayın 31'indeki TCMB Enflasyon Raporu'nda olacak. Yeni TCMB Başkanı'nın ilk basın toplantısı da olacağı için piyasa tarafından yakından izlenecektir. PPK karar metninden de gözlediğimiz üzere TCMB'nin yıl sonu enflasyon tahmini olan %14,6'nın aşağı yönlü revize edileceğini görüyoruz.

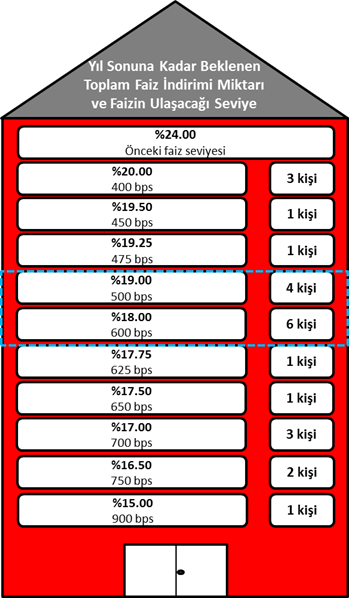

Merkez Bankası'nın temmuz ayı itibarıyla faiz indirim döngüsüne başlamasının öncesinde piyasa katılımcılarının bu sene genelindeki faiz indirim beklentilerini 400 ve 900 baz puan arasında şekillendirdiğini görüyoruz. Ağırlıklı olarak da yıl sonuna kadar beklenen faiz indirim miktarı 500-600 baz puan civarında yoğunlaşmıştı. Bugünkü beklentilerin üzerindeki faiz indirimi ardından bazı piyasa katılımcıları enflasyonun seyrine bağlı olarak faiz indirim tahminlerini yukarı yönlü revize etmeyi tercih edebilir.

Tablo 1. Yıl sonuna kadar toplam beklenen faiz indirim miktarları

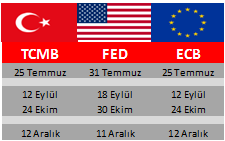

Bugünkü toplantıdan sonra bu yılın geri kalanında 3 adet PPK toplantısı kalıyor.

TL'deki değerlenme eğilimi ve petrol fiyatlarındaki ılımlı seyri de dikkate aldığımızda eylül-ekim ayında tek haneli seviyeleri beklemeyi sürdürüyoruz, bu durumun da Merkez Bankası'na faiz indiriminde alan tanımasını beklemekteyiz. Kasım ayında tersine baz etkisinin etkili olmasıyla yıl sonu enflasyonu da %13,5-14 bandına doğru hareket edebilir. Ancak bu seviyelerinde makul bir reel getiri sağlayacağını düşünmekteyiz.

Küresel önde gelen gelişmiş ülke Merkez Bankalarının genişleyici tutumundan cesaret alan GOÜ Merkez Bankalarının da sırasıyla faiz indirimlerine yöneldiği bir dönemde bulunuyoruz. Temmuz ayında faiz indirime giden GOÜ'lerden bazıları ise Güney Afrika, Endonezya, Ukrayna ve Güney Kore oldu.

TCMB'nin faiz indirimi ardından bazı gelişmekte olan ülkelerle reel faizleri karşılaştırmalı olarak inceledik. Türkiye 4 puanla Ukrayna, Meksika ve Arjantin sonrasında en yüksek reel faiz veren ülkelerden biri konumda bulunuyor. Risk primi göstergemiz 5 yıllık CDS'i incelediğimizde ise seçilmiş ülkeler arasında üçüncü yüksek sıradayız. Bizden önce risk primi en yüksek olan ülkeler Arjantin ve Ukrayna.

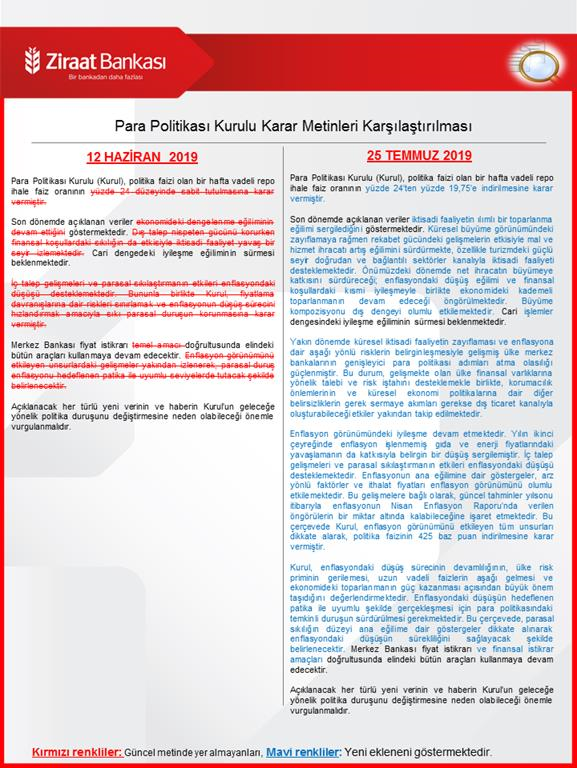

Yeni TCMB Başkanı ile birlikte karar metninin daha kapsamlı olduğunu görmekteyiz.

Karar metninde dikkat çeken noktalar

- Merkez Bankası, ekonomide dengelenme eğiliminin geride kaldığını ve iktisadi faaliyetin ılımlı bir toparlanma eğilimi sergilediğini, önümüzdeki dönemde de ekonomideki kademeli toparlanmanın süreceğini belirtiyor.

- Merkez Bankası, küresel büyüme görünümündeki zayıflamaya rağmen rekabet gücündeki gelişmelerin etkisiyle mal ve hizmet ihracatı artış eğiliminin sürdüğünü vurgulamış durumda. Özellikle turizmdeki güçlü seyrin doğrudan ve bağlantılı sektörler kanalıyla iktisadi faaliyeti desteklediği vurgulanmış durumda.

- Merkez Bankası, gelişmiş ülke Merkez Bankalarının genişleyici para politikası adımı atma olasılığının da yükseldiğini vurguluyor ve aslında faiz indiriminin arkasındaki nedenlerinden birinin de bu olduğunu söylüyor.

- Bununla birlikte korumacılık önlemlerinin ve küresel ekonomi politikalarına dair diğer belirsizliklerin gerek sermaye akımları gerekse dış ticaret kanalıyla oluşturabileceği etkilerin de yakından izlendiği vurgulanıyor.

- Enflasyon tarafında ise olumlu bir retoriğin kullanıldığını görüyoruz. Enflasyonun ana eğilimine dair göstergelerin, arz yönlü faktörlerin ve ithalat fiyatlarının enflasyon görünümünü olumlu etkilediğini, iç talep gelişmeleri ve parasal sıkılaştırmanın etkilerinin enflasyondaki düşüşü desteklediği vurgulanmış durumda.

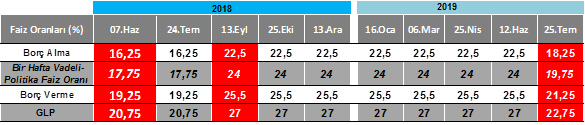

Kırmızı renkliler faiz bileşenlerinde değişiklik yapılan toplantılar.

Kırmızı renkliler faiz bileşenlerinde değişiklik yapılan toplantılar.

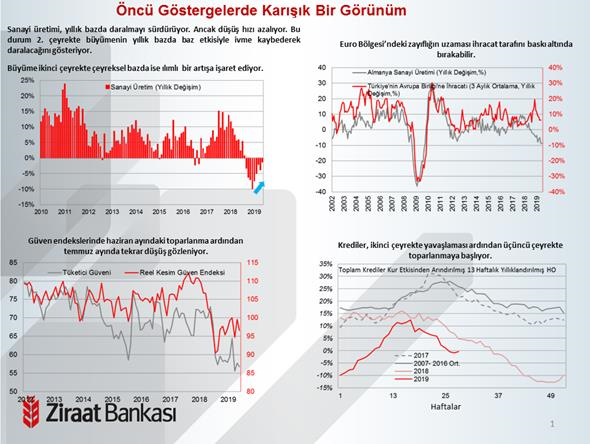

Bir önceki PPK toplantısı olan 12 Haziran'dan bu yana iktisadi faaliyete yönelik açıklanan veriler ise değerlenme eğilimi gösteren TL ile haziran ayında toparlanma işaretleri gösterse de üçüncü çeyreğin ilk verileri karışık bir görünüm sergiliyor.