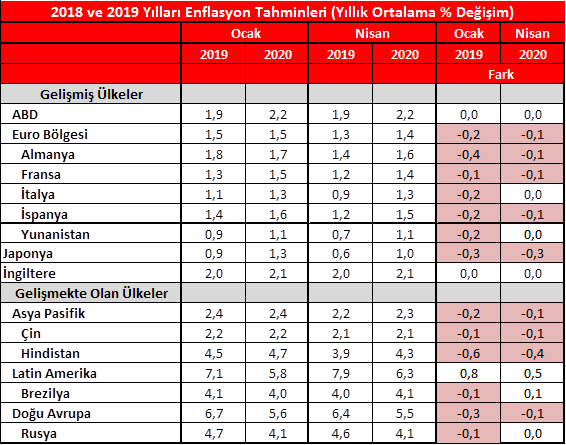

Merkez Bankası, 2019 ve 2020 yıl sonu enflasyon tahminini değiştirmedi ve sırasıyla %14,6 ve %8,2 seviyesinde sabit tuttu. Tahminlerde, önceki döneme göre farklılaşma olmamasını da enflasyondaki düşüşün hedeflenen doğrultuda gerçekleşmesi için parasal sıkılığın sağlanacağı ve korunacağı şeklinde yorumlayabiliriz.

- 2019 yıl sonu enflasyon tahminini %14,6'da sabit tuttu. (Orta noktası %14,6 olmak üzere %12,1-%17,1 tahmin aralığı)

- 2020 yıl sonu enflasyon tahminini %8,2'te sabit tuttu. (Orta noktası %8,2 olmak üzere %5,1-%11,3 tahmin aralığı)

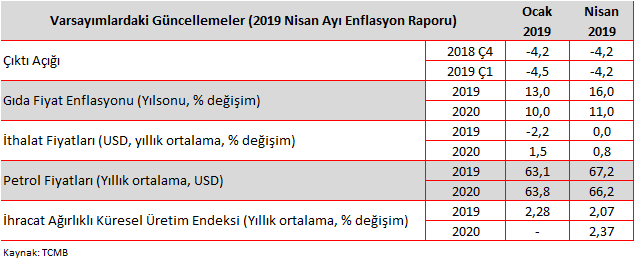

2019 yılına ilişkin enflasyon tahmininin %14,6'ta sabit tutulmasının kaynaklarını incelediğimizde,

- Yıllık gıda enflasyonunun %13'ten %16'ya güncellenmesinin, tüketici enflasyonu tahminini 0,7 puan artırıcı yönde etkilediği hesaplanmakta. Türk lirası cinsinden ithalat fiyatları varsayımının petrol fiyatları kaynaklı olarak yukarı çekilmesi yıl sonu tüketici enflasyonu tahminine 0,3 puan yukarı yönlü katkıda bulunmuş. (Petrol fiyatları tahmini, 2019 yılı için 63,1 dolardan 67,2 dolara yükseltildi.)

- Enflasyon ana eğilimde bir önceki rapor dönemine göre gözlenen iyileşme, 2019 yıl sonu enflasyon tahminine -0,3 puan düşürücü etki yapmış. Ayrıca, eşel mobil uygulamasının sürdürülmesi ve tütün fiyatlarındaki artışın vergi ayarlamalarından düşük gerçekleşmesini kapsayan vergi ve yönetilen/yönlendirilen fiyat ayarlamalarının 2019 yılı enflasyonunu sınırlayıcı etkisi -0,6 puan oldu.

- Yılın geri kalanında Ocak Enflasyon Raporu öngörülerinden sınırlı bir miktar aşağıda seyretmesi beklenen çıktı açığının, tahmin revizyonuna etkisi ise -0,1 puan oldu.

Varsayımlardaki Güncellemelerinin Toplu Hali

Raporda öne çıkan diğer gelişmelere baktığımızda,

- TCMB Başkanı Sayın Murat Çetinkaya, PPK karar metnindeki söylem değişikliğinin kısa vadeli bir sinyal olmadığını ve gerekirse ilave sıkılaştırma yapılabileceğini belirtti. Dolayısıyla kısa vadede para politikası duruşunda bir değişim beklememek gerekiyor.

- Merkez Bankası, parasal duruşun; enflasyonu, hedeflenen patika ile uyumlu seviyelerde tutacak şekilde belirleneceğini belirtmişti. Bu doğrultuda enflasyonda baz etkisinin belirginleşeceği yaz aylarıyla birlikte Merkez Bankası'nın para politikasında ayarlamalar yapabileceğini değerlendirebiliriz.

- Başkan, rezervlerdeki gerilemeye dair ise istisnai ve sıradışı olmadığını, döviz rezervlerimizde zaman zaman dalgalanmaların gerçekleşebildiğini söyledi. Ek olarak rezerv yetkinliği bakımından takip ettikleri hiç bir parametrede bozulmanın söz konusu olmadığını vurguladı. Dolayısıyla Merkez Bankası rezerv yeterliliği konusunda herhangi bir sorun görmemekte.

- Yurtiçinde ekonomide dengelenme ilk çeyrekte de devam ederken, net ihracatın iktisadi faaliyeti desteklediği belirtildi. Kredi koşullarındaki kısmi gevşeme ile ilk çeyrekte kredi kullanımında ılımlı bir toparlanma gözlendiğine değinildi. Artış ticari kredilerden kaynaklandı. Finansal koşullardaki sıkılığın ise iç talebi sınırlamaya devam ettiği ifade edildi.

Para Politikası ve Görünüm

Merkez Bankası, gerekirse ilave sıkılaştırma yapılabileceği ifadesindeki değişikliğin kısa vadeden ziyade yapısal yaklaşımı yansıtmakta olduğunu belirtti. Bu değişiklik, dönemsel bir ifadeyi çıkarıp yapısal bir ifadeye dönüşüm olduğunu gösteriyor.

Başkan Çetinkaya, enflasyonda yukarı yönlü riskler olması halinde ise Merkez Bankası'nın tabii ki ek sıkılaştırmaya gidebileceğini de sözlerine ekledi. Dolayısıyla PPK karar metninde enflasyon görünümünde belirgin bir iyileşmeye kadar sıkı duruş sürecek ifadesi, Merkez Bankası'nın enflasyonda yukarı yönlü riskler gerçekleşmesi halinde ilave sıkılaştırma yapabileceği anlamına geliyor.

Merkez Bankası Başkanı Murat Çetinkaya, enflasyonun öngörülebilir olmasını ve düşüşün planlanan gibi gitmesi için ellerindeki tüm araçları kararlılıkla kullanmaya devam edeceklerini vurguladı. Neticede bu raporda tahminlerde, önceki döneme göre farklılaşma olmamasını da parasal sıkılığın sağlanacağı ve sürdürüleceği şeklinde yorumlayabiliriz.

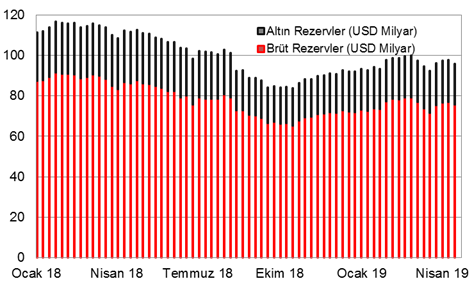

Merkez Bankası'nın Enflasyon Raporunda paylaştığı; TCMB Uluslararası Rezerv Gelişmelerine ilişkin kutucuğu incelediğimizde aşağıdaki değerlendirmeleri görmekteyiz.

Merkez Bankası özetle, rezerv yeterliliği göstergelerinin toplam rezerv varlıklar üzerinden tanımlandığını, bankacılık sektöründe yapısal olarak hanehalkı ve firmaların yabancı para mevduat tercih etme eğilimi de dikkate alındığında, ülkenin bir bütün olarak dış yükümlülükleri karşısında bulundurulan rezerv varlıkların yeterliliğini değerlendirirken yalnızca resmi rezervlerin değil, bankacılık sistemi ve şirketler kesiminin yabancı para varlıklarının da göz önünde bulundurulmasının önem arz ettiğini belirtti.

Ayrıca, ihracat ve turizm gelirlerindeki olumlu seyir ile beraber cari işlemler hesabındaki dengelenme sürecinin de rezerv yeterlilik göstergelerinde önemli bir iyileşmeye yol açması beklenmekte. Sonuç olarak, konjonktürel gelişmeler ile para ve döviz kuru politika uygulamalarına bağlı olarak rezerv verilerinde kısa dönemli oynaklık görülse de, uluslararası rezervlerin önümüzdeki dönemde artış eğilimini koruyacağı öngörülmekte.

TCMB Uluslararası Rezervleri

Merkez Bankası'nın rezerv görünümüne ilişkin değerlendirmesine detaylı olarak baktığımızda ise,

Uluslararası rezervler, para otoritelerinin kullanımına açık ve kontrol edebildiği altın ve yabancı para karşılığı olan varlıklar şeklinde genel kabul gören bir tanıma sahipken, söz konusu rezervlerden çıkışlara ilişkin farklı yükümlülük kalemlerine veya beklenen döviz çıkışlarına dair standart bir tanımın olmaması sebebiyle “net rezerv" kavramına ilişkin genel kabul görmüş uluslararası bir tanım bulunmadığı belirtildi.

Bu nedenle, uluslararası rezerv varlıkların kısa dönem yükümlülükleri karşılayabilme kapasitesini yansıtan "rezerv yeterliliği" göstergelerinin net değil, brüt rezervler üzerinden tanımlandığı vurgulandı.

- Rezerv ölçümüne ilişkin bir önemli hususun da ülkenin bir bütün olarak dış yükümlülükleri karşısında bulundurulan rezerv varlıkların hesaplanmasını değerlendirirken yalnızca resmi rezervlerin değil, bankacılık sistemi ve firmalar kesiminin yabancı para varlıklarının da göz önünde bulundurulması gerektiği ifade edildi.

- Yabancı para ve TL cinsi zorunlu karşılık oranlarındaki değişimler yoluyla bankacılık sistemine aktarılan/çekilen döviz likiditesi, bankaların serbest döviz hesaplarındaki değişimler, enerji ithalatçısı kamu iktisadi teşebbüslerine yapılan döviz satışları ve T.C. Hazine ve Maliye Bakanlığı adına gerçekleştirilen dış borç ve diğer cari döviz işlemleri ile yurt içi ve yurt dışında gerçekleştirilen döviz cinsi borçlanmaları ve ihracat reeskont kredi döviz geri ödemelerinin döviz rezervlerini etkileyen temel kalemler arasında yer aldığı da Merkez Bankası'nın değerlendirmeleri içerisinde yer aldı.

- Merkez Bankası bu durumu örneklendirerek, 2018 yılının üçüncü çeyreğinde TL ve yabancı para zorunlu karşılık oranlarında yapılan indirimlerin etkisiyle TCMB rezervlerinde kademeli bir düşüş eğilimi gözlendiğini söyledi. Öte yandan; ihracat reeskont kredileri TCMB bilançosunda Türk lirası cinsi takip edilmekle beraber kredilerin döviz cinsi geri ödemeleri orta/uzun vadede TCMB rezervlerini düzenli olarak artıran bir politika aracı olarak ön plana çıktığı vurgulanırken; 19 Nisan 2019 tarihine kadar kullandırılan krediler dikkate alındığında, 2019 yılının geri kalanında ödenecek ihracat reeskont kredilerinin döviz rezervlerini yaklaşık olarak 14,1 milyar ABD doları tutarında artırmasının beklendiği ifade edildi.

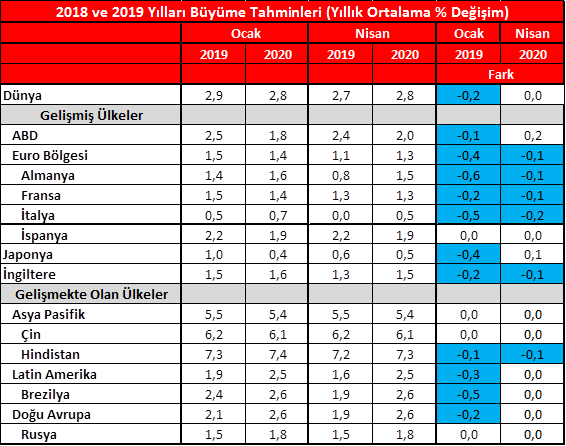

Enflasyon Raporunda küresel enflasyon ve büyüme görünümüne de ayrı bir yer verilmekte. Consensus Forecasts bültenleri baz alınarak Merkez Bankası'nın küresel ekonominin görünümüne ilişkin değerlendirmelerini incelediğimizde,

2019 yılına ilişkin enflasyon beklentilerinin, birçok gelişmiş ülke için bir önceki rapor dönemine göre aşağı yönlü güncellendiği görülmekte. Son dönemde yükselen petrol fiyatların karşın, küresel büyüme görünümünün zayıf seyretmesi enflasyonu aşağı yönlü baskılıyor. Özellikle belirgin aşağı yönlü revizeleri ise Hindistan, Almanya ve Japonya'da görüyoruz.

İktisadi faaliyetteki yavaşlama eğilimi ve hedeflerle uyumlu enflasyon oranları ise, merkez bankalarını daha durağan bir para politikasına ve normalleşme sürecine ilişkin ifadelerinde belirgin yumuşamaya teşvik etmekte.

Küresel ticarete ve iç politikaya ilişkin belirsizlikler nedeniyle Euro Bölgesi'nde yaşanan ekonomik yavaşlamanın, yıl genelinde süreceği tahmin ediliyor. Japonya ekonomisinde yaşanan yavaşlamanın yılın ilk çeyreğinde artarak devam edeceği öngörülürken, Latin Amerika ve Doğu Avrupa bölgeleri için de büyüme aşağı yönlü revize edilmiştir.

Merkez Bankası, ayrıca ABD ve Çin arasında süren ticaret anlaşmazlıklarının uzaması ve Euro Bölgesi'ndeki politik belirsizliklerin sürmesine ek olarak, Çin'in yurt içi ekonomik aktiviteyi desteklemek amacıyla uygulamaya koyduğu genişletici politikaların bankacılık sektörü üzerinde yaratacağı ek kırılganlıklardan ve jeopolitik anlaşmazlıklardan doğabilecek riskleri orta vadedeki riskler olarak değerlendirmekte.