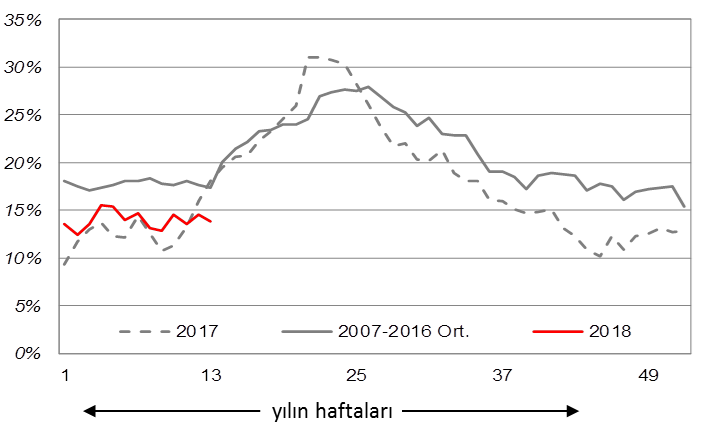

Toplam kredilerin 13 Haftalık ortalaması (kur etkisinden arındırılmış) %13,9 seviyesine geriledi.

Toplam kredi stoku haftalık bazda kur etkisinden arındırılmış olarak %0,5 arttı. Merkez Bankası’nın kredileri izlemek için takip ettiği toplam kredilerin kur etkisinden arındırılmış 13 Haftalık yıllıklandırılmış hareketli ortalaması %14,5 seviyesinden %13,9 seviyesine gerilemiş durumda (Şekil1).

Bu yıla hızlanarak başlayan krediler birinci çeyreği yataylaşmış şekilde bitirdi. Bu görüntü de bir önceki sene G-20 ülkeleri içerisinde en güçlü büyüyen ekonominin birinci çeyrekte temposunu hafif azalttığını gösteriyor. Ocak ve Şubat aylarında 7 yılın en yüksek seviyelerinde seyreden PMI verisi de Mart ayında ekonominin ivmesinde sınırlı azalışa işaret etmiş ve 10 ayın en düşük seviyesine gerilemişti. Ancak yetkililerin sürdürülebilir büyüme için atmaya devam ettikleri teşviklerin sayesinde önümüzdeki dönemde kredilerdeki bu ılımlı yavaşlamanın toparlandığını gözlemleyebiliriz. Nefes Kredisi’nde yeni dönemin başlamasıyla birlikte önümüzdeki haftalarda kredilerde artı yönde etkisine şahit olabiliriz.

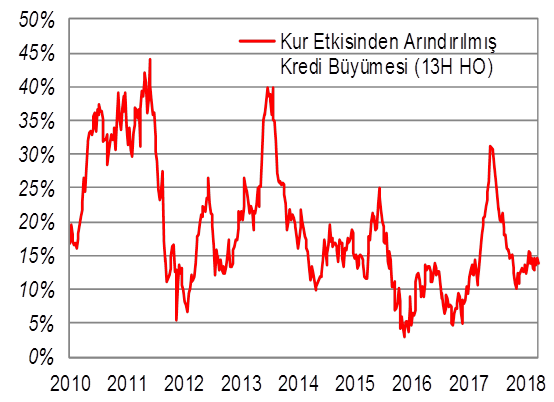

Bankacılık sektörü kredileri 30 Mart itibarıyla 2.237 milyar TL oldu. Toplam krediler, kur etkisinden arındırılmış olarak yıllık bazda ise %16,9 arttı.

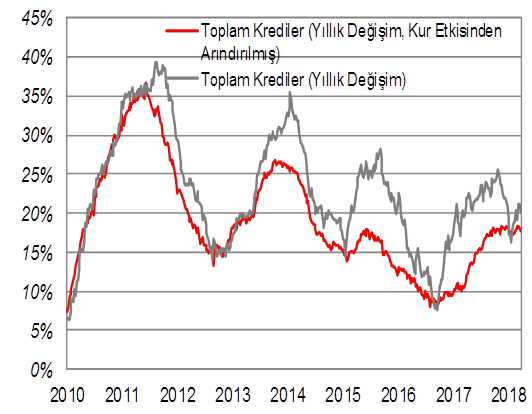

Haftalık bazda kur etkisinden arındırılmış olarak tüketici krediler %0,9 ve ticari kredilerde %0,4 lük bir artış kaydedildi. Kurumsal krediler de haftalık bazda kur etkisinden arındırılmış olarak %0,3 artış mevcut.

Şekil 1: Merkez Bankası Metodolojisine Göre Kur Etkisinden Arındırılmış Kredilerin Seyri (13 Haftalık Yıllıklandırılmış HO)

Kaynak: BDDK, Ziraat

Kaynak: BDDK, Ziraat

Kaynak: BDDK, TCMB, Ziraat

Kaynak: BDDK, TCMB, Ziraat

Kaynak: BDDK, TCMB, Ziraat

Kaynak: BDDK, TCMB, Ziraat

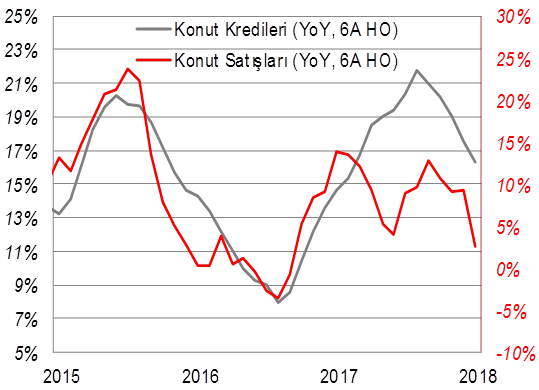

Kaynak: BDDK, ODD, Ziraat

Kaynak: BDDK, ODD, Ziraat

Kaynak: BDDK, TÜİK, ODD, Ziraat

Kaynak: BDDK, TÜİK, ODD, Ziraat