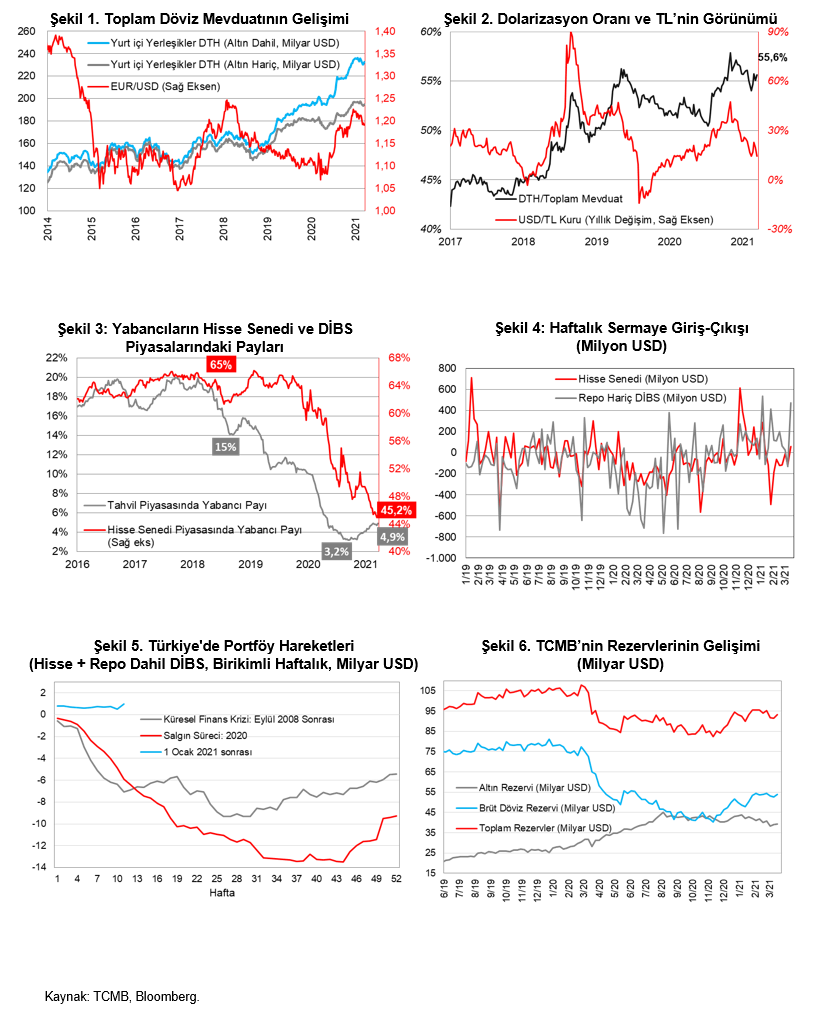

Yurt içi yerleşiklerin DTH'ı, 4 haftalık aralıksız düşüşün ardından 19 Mart haftasında yeniden artış sergiledi. Arındırılmış verilere göre baktığımızda geçen hafta tüzel kişilerin, ağırlıklı dolar cinsi DTH'ını artırmasının etkisiyle toplam DTH'da 1,64 milyar USD'lik artış görülüyor. Yabancıların 8 haftadır devam eden hisse senedinden çıkış eğilimi geçen hafta sınırlı girişle son bulmuş gözüküyor. PPK toplantısının olduğu geçen hafta tahvil tarafında son 10 haftanın en güçlü girişi görülmekte. İlgili haftada swap stokundaki artışın da etkisiyle toplam rezervler ve net rezervlerde artış gözlenmekte.

19 Mart haftasında yurt içi yerleşiklerin DTH'ları, ağırlıklı kurumsal kaynaklı olarak 2,17 milyar USD'lik artış sergiledi. Yabancı yatırımcılar, repo hariç DİBS tarafında 471 milyon USD, hisse senedi tarafında 60 milyon USD alışta bulundu. Merkez Bankası'nın toplam döviz rezervleri 1,6 milyar USD artışla 93,2 milyar USD seviyesine ve net rezervleri ise 2,7 milyar USD artışla 13,7 milyar USD seviyesine yükseldi.

Yurt içi yerleşiklerin DTH'ı, 19 Mart haftasında 2,17 milyar USD artarken, altın ve parite etkilerinden arındırılmış verilere göre ise 1,64 milyar USD artış (+0,13 milyar USD gerçek kişilerde, +1,51 milyar USD tüzel kişilerde) gösterdi.

Arındırılmamış verilere göre DTH'ın dağılımına baktığımızda,

- Gerçek kişilerin DTH'ı 0,70 milyar USD'lik artışla (+0,16 milyar USD'si döviz, +0,54 milyar USD'si altın) 147,3 milyar USD seviyesinde gerçekleşti.

- Tüzel kişilerin DTH'ı 1,47 milyar USD'lik artışla (+1,44 milyar USD'si döviz, +0,03 milyar USD'si altın) 85,2 milyar USD seviyesinde gerçekleşti.

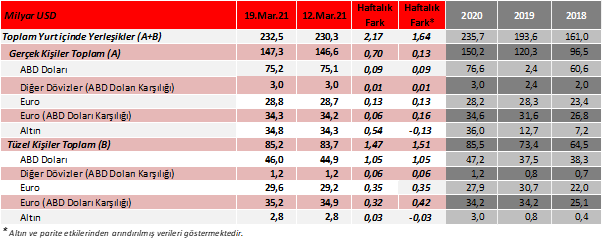

Dolarizasyon oranı olarak da izlenen döviz mevduatının toplam mevduatlardaki payı, bir önceki haftadaki düşüşün ardından yeniden yükseliş sergileyerek %55 seviyesinden %55,6 seviyesine yükseldi. (2018, 2019 ve 2020 yıl sonu sırasıyla; %49,5, %51,5 ve %55,7).

Geride bıraktığımız haftaya Fed Başkanı Powell'ın, enflasyon konusundaki endişeleri yatıştırmada yetersiz kalmasının etkisiyle ABD 10 yıllıkların faizinin, %1,75 ile Ocak 2020'den bu yana en yüksek seviyeye çıkması, Biden yönetimi dönemindeki ilk ABD-Çin temasının gergin başlaması, özellikle Avrupa tarafında artan mutasyon özellikli koronavirüs vakaları nedeniyle birçok ülkede kısıtlayıcı tedbirlerin sıkılaştırılması ve salgında üçüncü dalga endişeleri yön verdi. MSCI GOÜ endeksi -%0,8 ve MSCI Türkiye borsa endeksi de -%0,7 oranlarında sınırlı kayıplarla haftayı kapatmıştı.

Geride bıraktığımız haftaya Fed Başkanı Powell'ın, enflasyon konusundaki endişeleri yatıştırmada yetersiz kalmasının etkisiyle ABD 10 yıllıkların faizinin, %1,75 ile Ocak 2020'den bu yana en yüksek seviyeye çıkması, Biden yönetimi dönemindeki ilk ABD-Çin temasının gergin başlaması, özellikle Avrupa tarafında artan mutasyon özellikli koronavirüs vakaları nedeniyle birçok ülkede kısıtlayıcı tedbirlerin sıkılaştırılması ve salgında üçüncü dalga endişeleri yön verdi. MSCI GOÜ endeksi -%0,8 ve MSCI Türkiye borsa endeksi de -%0,7 oranlarında sınırlı kayıplarla haftayı kapatmıştı.

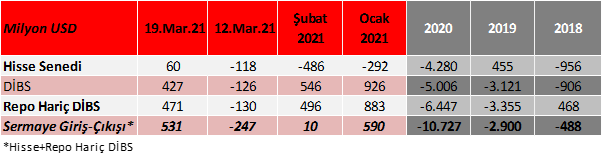

Bununla birlikte PPK toplantısının izlendiği haftada yabancılar yurt içi tarafta sınırlı da olsa hisse senedinde alış yaparken, tahvil tarafında ise yüklü alış gerçekleştirdi.

Yabancıların hisse senedi piyasasındaki payı ise, haftalık bazda 0,3 yüzde puan artışla %45,2 seviyesinde bulunuyor. Hisse senedindeki yabancı payı, bir önceki hafta %45 seviyesinin de altına sarkarak verinin tutulmaya başlandığı dönemden bu yana en düşük seviyeye gerilemişti. (2018, 2019 ve 2020 yıl sonu sırasıyla; %65,1, %61,6 ve %49).

- 2018 yılında %15'lerde bulunan yabancıların DİBS'teki (repo hariç) payı geçen yıl 18 Eylül haftasında %3,19 ile dip seviyeyi görmüştü. 19 Mart haftasında ise bir önceki haftaya göre 0,2 yüzde puanlık artışla %4,93 seviyesinde gerçekleşti. (2018, 2019 ve 2020 yıl sonu sırasıyla; %15, %10,1 ve %4,1).

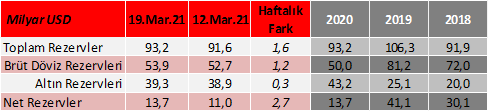

- Sermaye hareketlerine bakıldığında, yabancıların, hisse senedi tarafında önceki son 8 haftalık toplam 1,2 milyar USD tutarında satış yönlü hareketin ardından 19 Mart haftasında 60 milyon USD'lik sınırlı net giriş gerçekleştirdikleri görülüyor. Öte yandan yabancıların, repo hariç DİBS tarafında ise bir önceki haftadaki 130 milyon USD'lik net çıkış yönlü hareketinin ardından geçen hafta 471 milyon USD'lik büyük tutarlı net giriş yaptıkları gözleniyor.

BIST swap stokundaki artış kaynaklı toplam swap stokundaki 4,6 milyar USD'lik artışla birlikte TCMB'nin toplam rezervleri 1,6 milyar USD'lik artışla 93,2 milyar USD seviyesine ve net rezervler ise 2,7 milyar USD'lik artışla 13,7 milyar USD seviyesine yükseldi.

BIST swap stokundaki artış kaynaklı toplam swap stokundaki 4,6 milyar USD'lik artışla birlikte TCMB'nin toplam rezervleri 1,6 milyar USD'lik artışla 93,2 milyar USD seviyesine ve net rezervler ise 2,7 milyar USD'lik artışla 13,7 milyar USD seviyesine yükseldi.

Kaynak:

TCMB,

MKK.

Kaynak:

TCMB,

MKK.