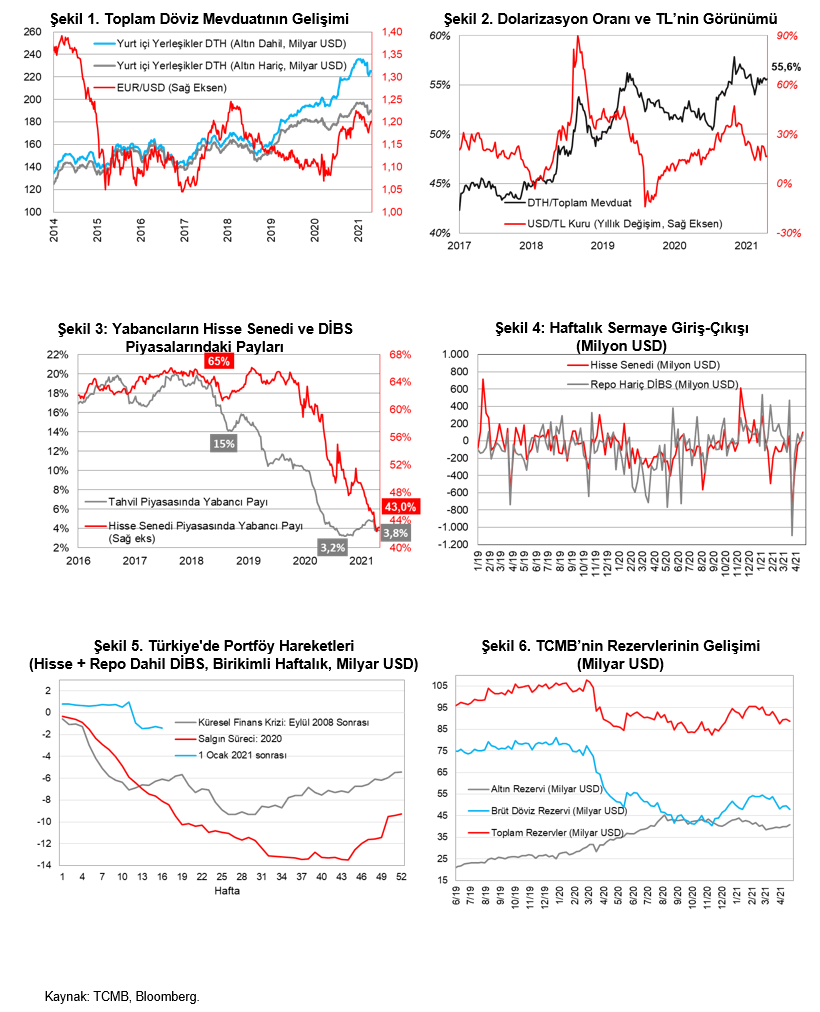

Yurt içi yerleşiklerin DTH'ı, arındırılmış verilere göre önceki son iki haftadaki toplam 1,7 milyar USD'lik artışın ardından geçen hafta 0,8 milyar USD azaldı. Yabancılar hisse senedinde 4 haftalık aradan sonra alıma geçti. Tahvil tarafında da sınırlı alım gözleniyor. Bankaların TCMB'de tuttukları döviz mevduatlarındaki azalışın da etkisiyle toplam rezervlerin düşüş sergilediği görülüyor. TCMB'nin yurt içi bankalarla olan swap stokunun geçen hafta rezervlere katkısı sınırlı kalırken, net rezervlerde artış gözlendi.

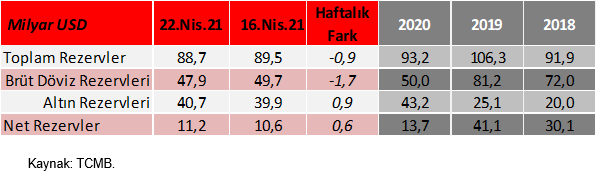

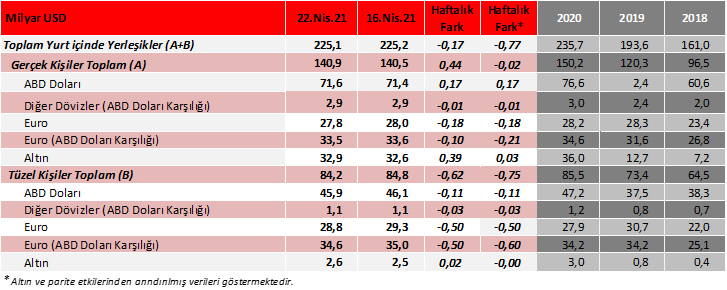

22 Nisan haftasında yurt içi yerleşiklerin DTH'ları, tüzel kişiler kaynaklı olarak 0,17 milyar USD'lik azalış sergiledi. Yabancı yatırımcılar, hisse senedi tarafında 105 milyon USD, repo hariç DİBS tarafında ise 71 milyon USD alışta bulundu. Merkez Bankası'nın toplam döviz rezervleri 0,9 milyar USD azalışla 88,7 milyar USD seviyesine gerilerken, net rezervleri ise 0,6 milyar USD artışla 11,2 milyar USD seviyesine yükseldi.

Yurt içi yerleşiklerin DTH'ı, 22 Nisan haftasında 0,17 milyar USD azalırken, altın ve parite etkilerinden arındırılmış verilere göre ise 0,77 milyar USD azalış (-0,02 milyar USD gerçek kişilerde, -0,75 milyar USD tüzel kişilerde) gösterdi.

Arındırılmamış verilere göre DTH'ın dağılımına baktığımızda,

- Gerçek kişilerin DTH'ı 0,44 milyar USD'lik artışla (+0,05 milyar USD'si döviz, +0,39 milyar USD'si altın) 140,9 milyar USD seviyesinde gerçekleşti.

- Tüzel kişilerin DTH'ı 0,62 milyar USD'lik azalışla (-0,64 milyar USD'si döviz,+0,02 milyar USD'si altın) 84,2 milyar USD seviyesinde gerçekleşti.

Dolarizasyon oranı olarak da izlenen döviz mevduatının toplam mevduatlardaki payı, önceki haftaya göre 0,1 yüzde puan yükselerek %55,6 seviyesinde gerçekleşti. (2018, 2019 ve 2020 yıl sonu sırasıyla; %49,5, %51,5 ve %55,7).

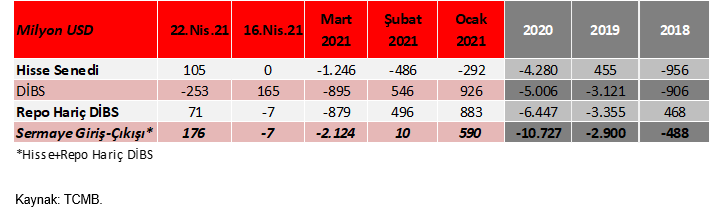

Sermaye hareketlerine bakıldığında, yabancıların, hisse senedi tarafında 105 milyon USD'lik alışlarıyla 4 haftalık aranın ardından yeniden alış tarafına geçtikleri gözleniyor.

Sermaye hareketlerine bakıldığında, yabancıların, hisse senedi tarafında 105 milyon USD'lik alışlarıyla 4 haftalık aranın ardından yeniden alış tarafına geçtikleri gözleniyor.

Yabancıların hisse senedi piyasasındaki payı, haftalık bazda 0,1 yüzde puan artışla %43 seviyesine yükseldi. 9 Nisan haftasındaki %42,4 seviyesindeki rekor düşük seviyesinden kısmi toparlanmasını sürdürdü. (2018, 2019 ve 2020 yıl sonu sırasıyla; %65,1, %61,6 ve %49).

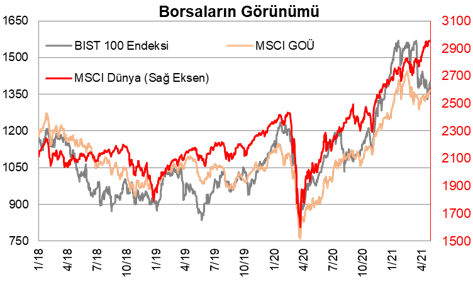

Başta Hindistan ve Japonya olmak üzere koronavirüs vakalarındaki artışların salgına ilişkin endişeleri artırmasının da etkisiyle geçen hafta genel olarak risk iştahı dalgalandı. MSCI GOÜ endeksi geçen haftayı -%0,5 düşüşle kapatırken MSCI Türkiye -%3,2, BİST 100 endeksi de haftayı -%4,5 gerilemeyle sonlandırmıştı.

2018 yılında %15'lerde bulunan yabancıların DİBS'teki (repo hariç) payı geçen yıl 18 Eylül haftasında %3,19 ile dip seviyeyi görmüştü. 22 Nisan haftasında ise bir önceki haftaya göre 0,05 yüzde puanlık sınırlı artışla %3,83 seviyesinde gerçekleşti. (2018, 2019 ve 2020 yıl sonu sırasıyla; %15, %10,1 ve %4,1).

2018 yılında %15'lerde bulunan yabancıların DİBS'teki (repo hariç) payı geçen yıl 18 Eylül haftasında %3,19 ile dip seviyeyi görmüştü. 22 Nisan haftasında ise bir önceki haftaya göre 0,05 yüzde puanlık sınırlı artışla %3,83 seviyesinde gerçekleşti. (2018, 2019 ve 2020 yıl sonu sırasıyla; %15, %10,1 ve %4,1).

Yabancıların ilgili haftada repo hariç DİBS tarafında 71 milyon USD'lik sınırlı net alış yaptığı gözlendi.

TCMB'nin toplam rezervleri, bankaların TCMB'de tuttukları döviz mevduatlarındaki azalışın da etkisiyle 0,9 milyar USD'lik azalışla 88,7 milyar USD seviyesine geriledi, net rezervler ise 0,6 milyar USD'lik artışla 11,2 milyar USD seviyesine yükseldi. TCMB'nin yurt içi bankalarla olan swap stokunun geçen hafta 0,1 milyar USD artışının rezervlere katkısı sınırlı kaldı.

TCMB'nin toplam rezervleri, bankaların TCMB'de tuttukları döviz mevduatlarındaki azalışın da etkisiyle 0,9 milyar USD'lik azalışla 88,7 milyar USD seviyesine geriledi, net rezervler ise 0,6 milyar USD'lik artışla 11,2 milyar USD seviyesine yükseldi. TCMB'nin yurt içi bankalarla olan swap stokunun geçen hafta 0,1 milyar USD artışının rezervlere katkısı sınırlı kaldı.