Yurt içi yerleşiklerin DTH'ı, arındırılmış verilere bir önceki haftadaki yaklaşık 1 milyar USD'lik düşüşün ardından 28 Mayıs haftasında 0,1 milyar USD sınırlı artış kaydetti. Yabancılar, hisse senedinde son altı haftadır alışlarını sürdürürken, tahvil tarafında ise üç haftalık kesintisiz alım yönlü hareketin ardından yeniden satış tarafına geçti. Bankaların TCMB'de tuttukları döviz mevduatlarındaki artışın etkisiyle toplam rezervlerin yükseliş sergilediği görülüyor. TCMB'nin yurt içi bankalarla olan swap stokunun ilgili haftada rezervlere azalış yönünde etkisi olurken, geçen hafta Hazine'nin YP cinsi yurt içi ihraçlarının YP itfalarından az olmasının da etkisiyle net rezervlerde düşüş gözlendi.

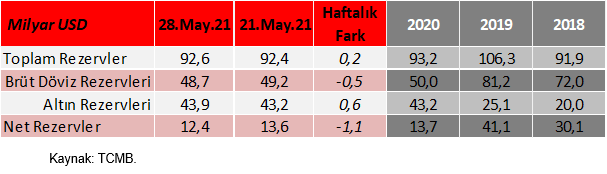

28 Mayıs haftasında yurt içi yerleşiklerin DTH'ları, gerçek kişiler kaynaklı artışla 0,4 milyar USD'lik yükseliş sergiledi. Yabancı yatırımcılar, hisse senedi tarafında 7 milyon USD tutarında sınırlı alış, repo hariç DİBS tarafında ise 199 milyon USD tutarında satışta bulundu. Merkez Bankası'nın toplam döviz rezervleri 0,2 milyar USD artışla 92,6 milyar USD seviyesine yükselirken, net rezervleri ise 1,1 milyar USD azalışla 12,4 milyar USD seviyesine geriledi.

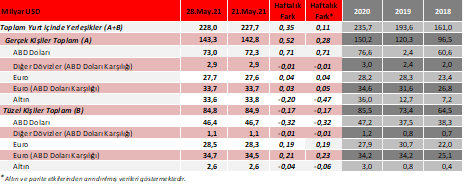

Yurt içi yerleşiklerin DTH'ı, 28 Mayıs haftasında 0,35 milyar USD artarken, altın ve parite etkilerinden arındırılmış verilere göre ise 0,11 milyar USD artış (+0,28 milyar USD gerçek kişilerde artış, -0,17 milyar USD tüzel kişilerde azalış) gösterdi.

Arındırılmamış verilere göre DTH'ın dağılımına baktığımızda,

•Gerçek kişilerin DTH'ı 0,52 milyar USD'lik artışla (+0,72 milyar USD'si döviz, -0,20 milyar USD'si altın) 143,3 milyar USD seviyesinde gerçekleşti.

•Tüzel kişilerin DTH'ı 0,17 milyar USD'lik azalışla (-0,13 milyar USD'si döviz, -0,04 milyar USD'si altın) 84,8 milyar USD seviyesinde gerçekleşti.

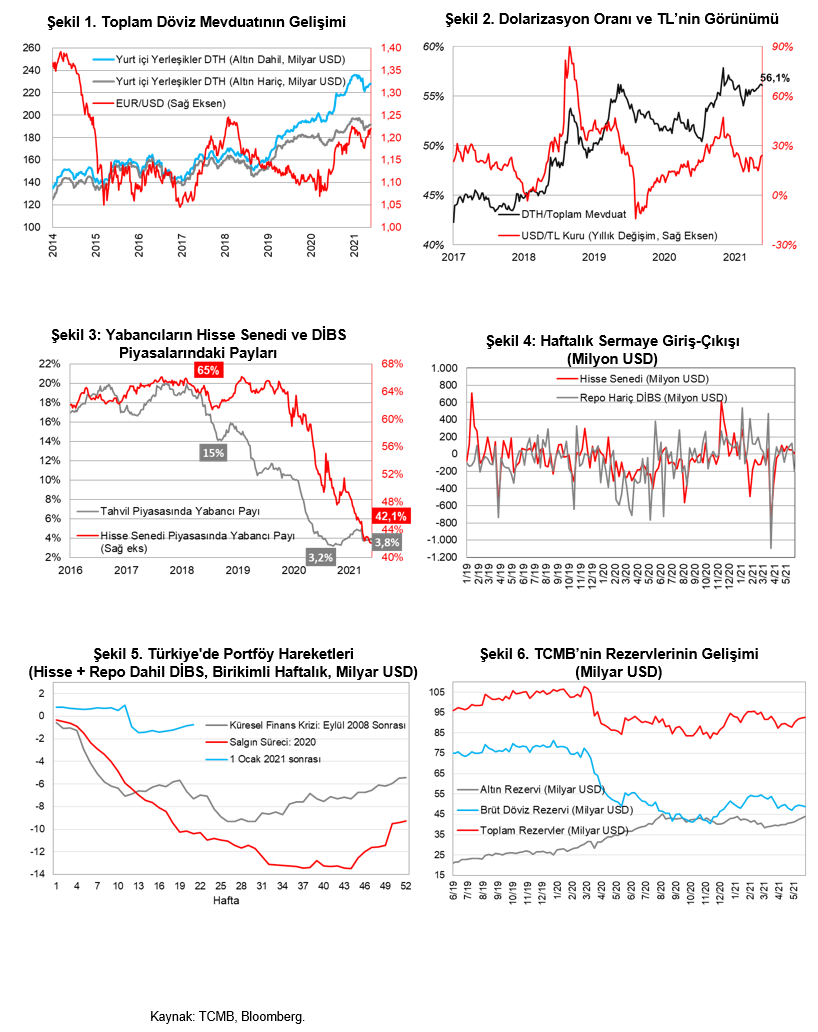

Dolarizasyon oranı olarak da izlenen döviz mevduatının toplam mevduatlardaki payı, 28 Mayıs haftasında bir önceki haftaya göre 0,1 yüzde puan düşüşle %56,1 seviyesinde gerçekleşti. (2018, 2019 ve 2020 yıl sonu sırasıyla; %49,5, %51,5 ve %55,7).

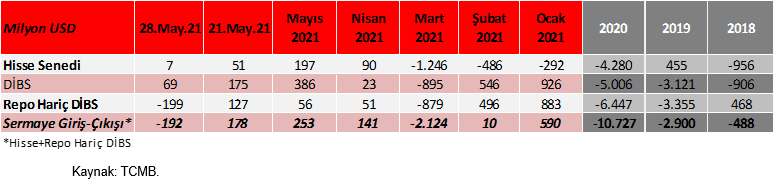

Sermaye hareketlerine bakıldığında, yabancıların, hisse senedi tarafında ilgili haftada 7 milyon USD'lik alışlarıyla birlikte son altı haftada toplam 333 milyon USD alış gerçekleştirdikleri gözleniyor.

Buna karşın yabancıların hisse senedi piyasasındaki payı, bir önceki haftaya göre yatay seyrederek %42,1 seviyesiyle tarihi düşük seviyelerdeki seyrini sürdürdü. (2018, 2019 ve 2020 yıl sonu sırasıyla; %65,1, %61,6 ve %49).

•Geçen hafta ABD'de açıklanan revize verilere göre ekonominin ilk çeyrekte güçlü büyüme sergilediği ve Fed'in enflasyon göstergesi olarak izlediği çekirdek PCE deflatör verisinin nisan ayında beklentileri aştığı ve diğer yandan Biden yönetiminde ticaret konulu ilk ABD-Çin görüşmesi dikkatimizi çekerken, Çin tarafının yapıcı bir görüşme olduğunu belirttiği ilgili haftada küresel risk iştahı olumlu seyretmiş ve küresel borsalarda yükselişler gözlenmişti.

MSCI dünya endeksi ilgili haftayı %1,2 artışla ve MSCI GOÜ endeksi ise %2,3 artışla kapatırken, MSCI Türkiye endeksi ise -%0,2 oranında hafif düşüşle tamamladı, BİST 100 endeksi de ilgili haftayı -%2,1 düşüşle sonlandırmıştı.

2018 yılında %15'lerde bulunan yabancıların DİBS'teki (repo hariç) payı geçen yıl 18 Eylül haftasında %3,19 ile dip seviyeyi görmüştü. 28 Mayıs haftasında ise bir önceki haftaya göre 0,16 yüzde puanlık sınırlı azalışla %3,76 seviyesinde gerçekleşti. (2018, 2019 ve 2020 yıl sonu sırasıyla; %15, %10,1 ve %4,1).

Yabancıların, repo hariç DİBS tarafında üç haftalık toplam 254 milyon USD'lik alım yönlü hareketinin ardından 28 Mayıs haftasında 199 milyon USD'lik net satış yaptığı gözlendi.

TCMB'nin toplam rezervleri, bankaların TCMB'de tuttukları döviz mevduatlarındaki artışın etkisiyle 0,2 milyar USD'lik artışla 92,6 milyar USD seviyesine yükseldi, net rezervler ise geçen hafta TCMB'nin yurt içi bankalarla olan swap stokunun azalışı ve Hazine'nin YP cinsi yurt içi ihraçlarının YP itfalarından az olmasının etkisiyle 1,1 milyar USD'lik azalışla 12,4 milyar USD seviyesine geriledi. TCMB'nin yurt içi bankalarla olan swap stokunun ilgili haftada rezervlere 0,2 milyar USD seviyesinde sınırlı azalış yönlü etkisinin olduğu gözlendi.

TCMB'nin toplam rezervleri, bankaların TCMB'de tuttukları döviz mevduatlarındaki artışın etkisiyle 0,2 milyar USD'lik artışla 92,6 milyar USD seviyesine yükseldi, net rezervler ise geçen hafta TCMB'nin yurt içi bankalarla olan swap stokunun azalışı ve Hazine'nin YP cinsi yurt içi ihraçlarının YP itfalarından az olmasının etkisiyle 1,1 milyar USD'lik azalışla 12,4 milyar USD seviyesine geriledi. TCMB'nin yurt içi bankalarla olan swap stokunun ilgili haftada rezervlere 0,2 milyar USD seviyesinde sınırlı azalış yönlü etkisinin olduğu gözlendi.