Yurt içi yerleşiklerin DTH'ı, arındırılmış verilere göre 1 Ekim haftasında 1,7 milyar USD tutarında azalış sergiledi ve böylece son iki haftadaki azalış toplam 3,4 milyar USD'ye ulaştı. Bankaların TCMB'de tuttukları döviz mevduatının artışı rezervleri artırıcı yönde etki ederken, TCMB'nin yurt içi bankalarla olan swap stokunun azalmasının ise rezervlere azalış yönlü etkisinin olduğu gözlendi.

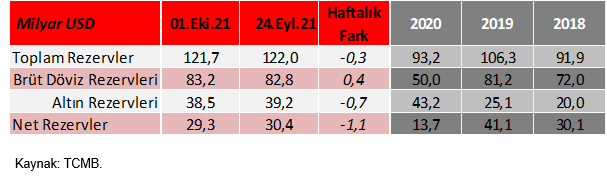

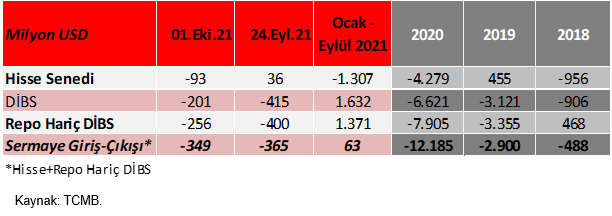

Arındırılmamış verilere göre ise, 1 Ekim haftasında yurt içi yerleşiklerin DTH'ları 2,48 milyar USD azalış kaydetti ve böylece son üç haftadaki aralıksız azalış toplam 5,4 milyar USD'yi buldu. Yabancı yatırımcılar, hisse senedi tarafında 93 milyon USD tutarında, repo hariç DİBS tarafında ise 256 milyon USD tutarında satışta bulundu. Merkez Bankası'nın toplam döviz rezervleri 0,3 milyar USD azalışla 121,7 milyar USD seviyesine, net rezervleri ise 1,1 milyar USD azalışla 29,3 milyar USD seviyesine geriledi.

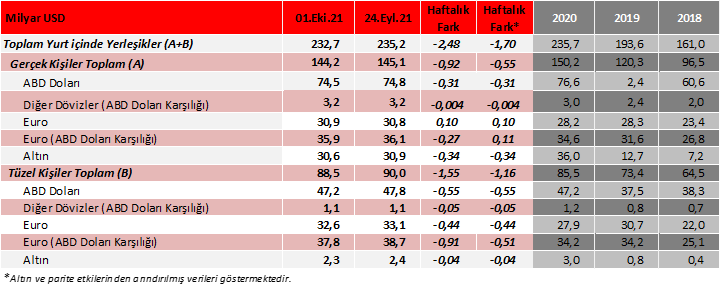

Yurt içi yerleşiklerin DTH'ı, 1 Ekim haftasında 2,48 miyar USD azalış sergilerken, altın ve parite etkilerinden arındırılmış verilere göre ise 1,70 milyar USD azalış (-0,55 milyar USD gerçek kişilerde azalış, -1,16 milyar USD tüzel kişilerde azalış) sergiledi. Ayrıca yıl başından bu yana bakıldığında, arındırılmış verilere göre toplam DTH'da 3,1 milyar USD artış gözlenirken, arındırılmamış verilere göre ise 3 milyar USD azalış görülüyor. Söz konusu dönemde TL mevduatlarda ise yaklaşık 290 milyar TL tutarında artış görülüyor.

Arındırılmamış verilere göre DTH'ın dağılımına baktığımızda,

•Gerçek kişilerin DTH'ı 0,92 milyar USD'lik azalışla (-0,59 milyar USD'si döviz, -0,34 milyar USD'si altın) 144,2 milyar USD seviyesinde gerçekleşti.

•Tüzel kişilerin DTH'ı 1,55 milyar USD'lik azalışla (-1,51 milyar USD'si döviz, -0,04 milyar USD'si altın) 88,5 milyar USD seviyesinde gerçekleşti.

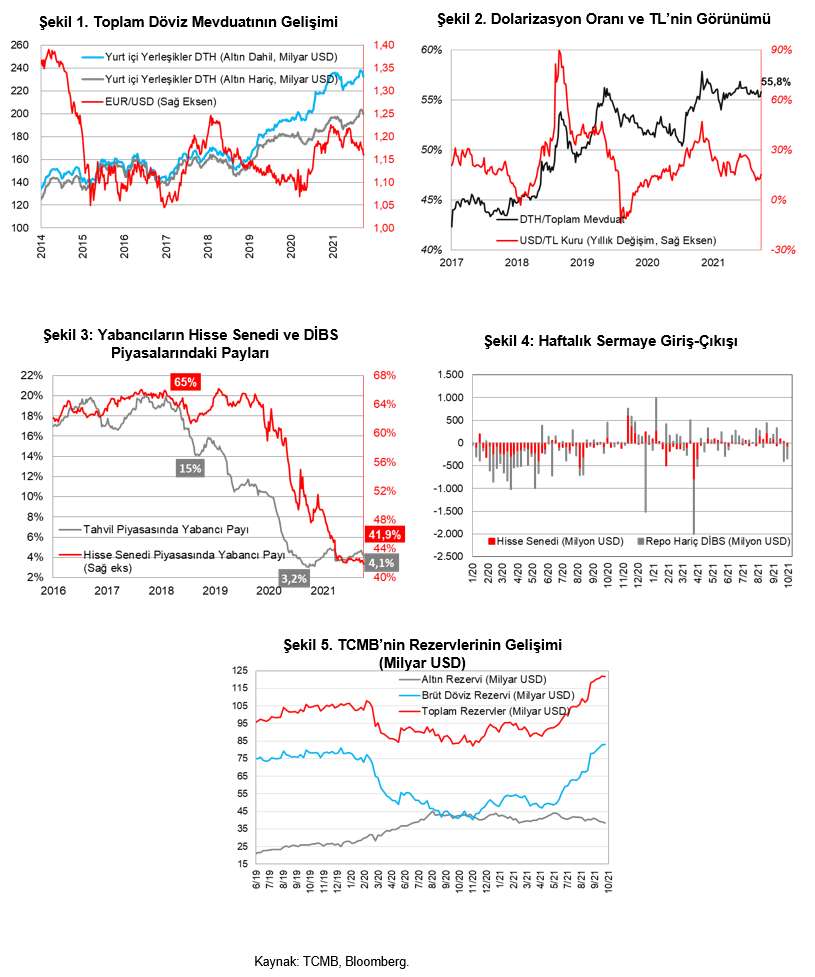

Dolarizasyon oranı olarak da izlenen döviz mevduatının toplam mevduatlardaki payı, bir önceki haftaya göre 0,4 yüzde puanlık artışla %55,8 seviyesinde gerçekleşti. (2018, 2019 ve 2020 yıl sonu sırasıyla; %49,5, %51,5 ve %55,7).

Dolarizasyon oranı olarak da izlenen döviz mevduatının toplam mevduatlardaki payı, bir önceki haftaya göre 0,4 yüzde puanlık artışla %55,8 seviyesinde gerçekleşti. (2018, 2019 ve 2020 yıl sonu sırasıyla; %49,5, %51,5 ve %55,7).

Sermaye hareketlerine bakıldığında, yabancılar, hisse senedi tarafında bir önceki haftadaki 36 milyon USD'lik sınırlı alışlarının ardından, geçen haftada 93 milyon USD'lik sınırlı satış gerçekleştirdiler.

Yabancıların hisse senedi piyasasındaki payı ise, bir önceki haftaya göre 0,40 yüzde puanlık azalışla %41,90 seviyesinde gerçekleşti ve bununla birlikte tarihi düşük seviyelerdeki seyrini sürdürdü. (2018, 2019 ve 2020 yıl sonu sırasıyla; %65,1, %61,6 ve %49).

•Çin'de gayrimenkul sektörünün önemli oyunculardan biri olan Evergrande Group'a yönelik devam eden endişelerin izlendiği, küresel enerji fiyatlarında dalgalanmaların olduğu, ABD'de ve Avrupa ülkelerinde eylül ayına ilişkin nihai imalat PMI verilerinin kısmi zayıfladığı ve Çin'de eylül ayına ilişkin resmi imalat sektörü PMI verisinin daralma bölgesine geçtiği ilgili haftada küresel borsalarda düşüş ağırlıklı bir seyir gözlenmişti.

MSCI dünya endeksi ilgili haftayı %2,6 düşüşle, MSCI GOÜ endeksi ise %1,5 düşüşle kapatmıştı, MSCI Türkiye endeksi ise %1,1 artıda haftayı tamamlamıştı, BİST 100 Endeksi ise %1,2 kazançla kapatmıştı.

2018 yılında %15'lerde bulunan yabancıların DİBS'teki (repo hariç) payı Eylül 2020'de %3,03 ile dip seviyeyi görmüştü. 1 Ekim 2021 haftasında ise bir önceki haftaya göre 0,21 yüzde puanlık azalışla %4,13 seviyesinde gerçekleşti. (2018, 2019 ve 2020 yıl sonu sırasıyla; %15, %10,1 ve %4).

Yabancılar, repo hariç DİBS tarafında geçen hafta 256 milyon USD tutarında satış gerçekleştirdiler. Böylece yabancıların repo hariç DİBS tarafında son üç haftada aralıksız satışları toplam 667 milyon USD'ye ulaştı.

Öte yandan, sermaye hareketlerine yıl başından bu yana bakıldığında, yabancıların, hisse senedi tarafında 1,31 milyar USD tutarında satış gerçekleştirdikleri gözlenirken, repo hariç DİBS tarafında ise 1,37 milyar USD tutarında alış gerçekleştirdikleri görülüyor. Bu kapsamda, yıl başından bu yana net yabancı sermaye girişinin 0,06 milyar USD seviyesinde olduğu görülüyor.

TCMB'nin toplam rezervleri, 1 Ekim haftasında 0,3 milyar USD azalışla 121,7 milyar USD seviyesine geriledi. Net rezervler ise 1 Ekim haftasında 1,1 milyar USD'lik azalışla 29,3 milyar USD seviyesine geriledi. TCMB'nin toplam rezervleri Kasım 2016'dan bu yana en yüksek seviyelerde seyrederken, net rezervler ise Temmuz 2020'den bu yana en yüksek seviyelerdeki seyrini sürdürdü.

TCMB'nin toplam rezervleri, 1 Ekim haftasında 0,3 milyar USD azalışla 121,7 milyar USD seviyesine geriledi. Net rezervler ise 1 Ekim haftasında 1,1 milyar USD'lik azalışla 29,3 milyar USD seviyesine geriledi. TCMB'nin toplam rezervleri Kasım 2016'dan bu yana en yüksek seviyelerde seyrederken, net rezervler ise Temmuz 2020'den bu yana en yüksek seviyelerdeki seyrini sürdürdü.

Ayrıca 1 Ekim haftasında bankaların TCMB'de tuttukları döviz mevduatının haftalık bazda 0,89 milyar USD artışı rezervleri artırıcı yönde etkilerken, TCMB'nin yurt içi bankalarla olan swap stokunun 1,08 milyar USD azalmasının ise rezervlere azalış yönlü etkisinin olduğu gözlendi.