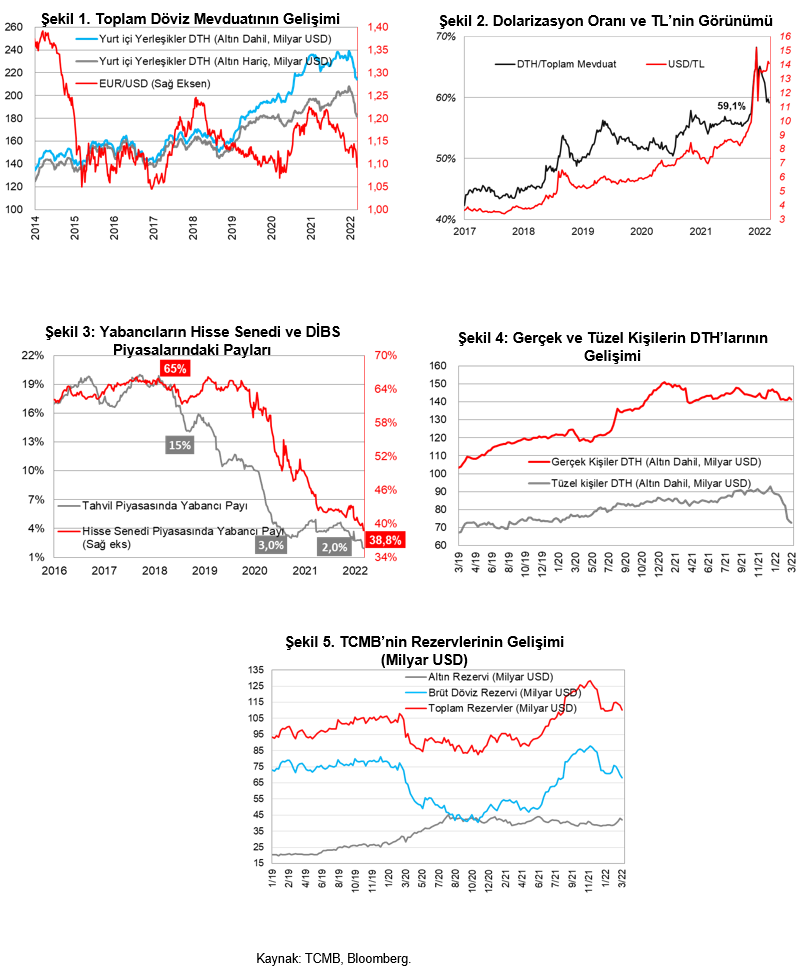

Yurt içi yerleşiklerin DTH'ı, arındırılmış verilere göre bir önceki haftadaki 0,2 milyar USD'lik sınırlı artışın ardından 4 Mart haftasında gerçek kişiler ağırlıklı olarak 0,6 milyar USD tutarında düşüş sergiledi.

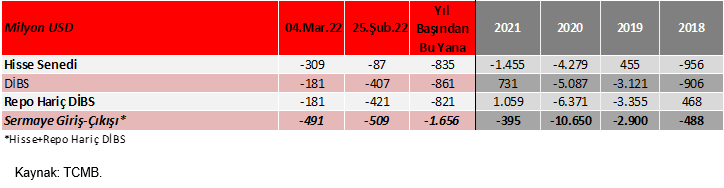

Yabancı yatırımcılar, hisse senedi tarafında 309 milyon USD tutarında, repo hariç DİBS tarafında ise 181 milyon USD tutarında satışta bulundu. Böylece yabancılar hisse senedi tarafında son iki haftada toplam 396 milyon USD'lik satış, repo hariç DİBS tarafında ise son üç haftada toplam 788 milyon USD'lik satış gerçekleştirdiler.

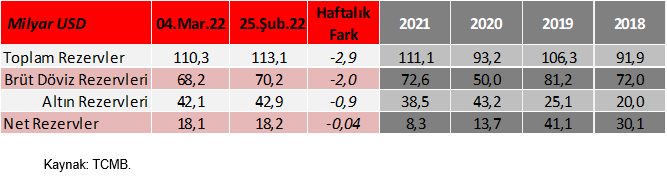

Merkez Bankası'nın toplam döviz rezervi 2,9 milyar USD azalışla 110,3 milyar USD'ye, net rezervi ise 0,04 milyar USD sınırlı azalışla 18,1 milyar USD'ye geriledi.

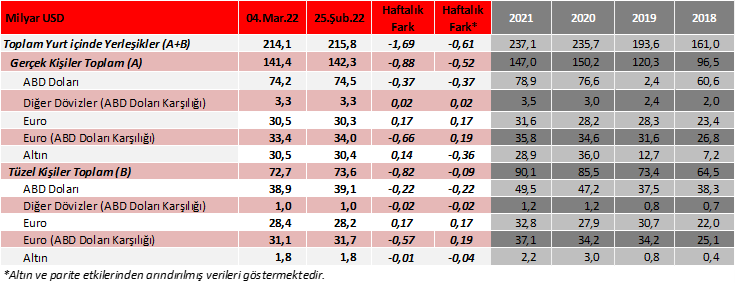

Yurt içi yerleşiklerin DTH'ı, 4 Mart haftasında 1,69 milyar USD azalış sergilerken, altın ve parite etkilerinden arındırılmış verilere göre ise 0,61 milyar USD azalış (-0,52 milyar USD gerçek kişilerde azalış, -0,09 milyar USD tüzel kişilerde azalış) sergiledi.

Arındırılmamış verilere göre DTH'ın dağılımına baktığımızda,

•Gerçek kişilerin DTH'ı 0,88 milyar USD'lik azalışla (-1,02 milyar USD'si döviz, +0,14 milyar USD'si altın) 141,4 milyar USD seviyesinde gerçekleşti.

•Tüzel kişilerin DTH'ı 0,82 milyar USD'lik azalışla (-0,81 milyar USD'si döviz, -0,01 milyar USD'si altın) 72,7 milyar USD seviyesinde gerçekleşti.

Ayrıca

BDDK tarafından yayınlanan verilere göre, kur

korumalı

mevduat (KKM) hesaplarındaki toplam tutar 25

Şubat haftasındaki

520,14 milyar

TL’den 4 Mart

itibarıyla 539,16

milyar TL’ye ulaştı.

Dolarizasyon oranı olarak da izlenen döviz mevduatının toplam mevduatlardaki payı, bir önceki haftaya göre 0,6 puan azalışla %59,1 seviyesinde gerçekleşti.

Dolarizasyon oranı olarak da izlenen döviz mevduatının toplam mevduatlardaki payı, bir önceki haftaya göre 0,6 puan azalışla %59,1 seviyesinde gerçekleşti.

Sermaye hareketlerine bakıldığında, yabancılar, hisse senedi tarafında bir önceki haftada 87 milyon USD'lik satışlarının ardından, geçen haftada 309 milyon USD'lik satış gerçekleştirdiler.

Yabancıların hisse senedi piyasasındaki payı ise, bir önceki haftaya göre 1,3 puan azalışla %38,8 gerçekleşti ve bununla birlikte tarihi düşük seviyelerdeki seyrini sürdürdü. (2018, 2019, 2020 ve 2021 yıl sonu sırasıyla; %65,1, %61,6, %49 ve %40,6).

Çeşitli ülkeler tarafından Rusya'ya yönelik yaptırımların genişletildiği; artan arz endişeleriyle başta enerji, endüstriyel metaller ve gıda olmak üzere emtia fiyatlarında sert yükselişlerin gözlendiği ve IMF ve Dünya Bankası Başkanlarının Rusya ile Ukrayna arasındaki krizin enflasyonda daha fazla sıçramaya yol açabileceği uyarısında bulunduğu ilgili haftada küresel borsalarda düşüş ağırlıklı seyir gözlenmişti.

MSCI dünya endeksi ilgili haftayı %2,8 düşüşle, MSCI GOÜ endeksi ise %2,3 düşüşle kapatmıştı, MSCI Türkiye endeksi ise %3,5 artıda haftayı tamamlamıştı, BİST 100 Endeksi ise %2 kazançla kapatmıştı.

- Yabancılar, repo hariç DİBS tarafında bir önceki haftada 421 milyon USD'lik satışlarının ardından geçen hafta 181 milyon USD tutarında satış gerçekleştirdiler.

- Yabancıların DİBS'teki (repo hariç) payı 4 Mart haftasında bir önceki haftaya göre 0,11 puanlık azalışla %1,96 seviyesinde gerçekleşti. (2018, 2019, 2020 ve 2021 yıl sonu sırasıyla; %15, %10,1, %4 ve %2,7).

- Öte yandan, sermaye hareketlerine yıl başından bu yana bakıldığında, yabancıların, hisse senedi tarafında 0,84 milyar USD tutarında satış gerçekleştirdikleri gözlenirken, repo hariç DİBS tarafında ise 0,82 milyar USD tutarında satış gerçekleştirdikleri görülüyor. Bu kapsamda, yıl başından bu yana net yabancı sermaye çıkışının 1,66 milyar USD seviyesinde olduğu görülüyor.

TCMB'nin toplam rezervleri, 4 Mart haftasında 2,9 milyar USD azalışla 110,3 milyar USD seviyesine geriledi. Net rezervler ise 0,04 milyar USD'lik sınırlı azalışla 18,1 milyar USD seviyesine geriledi.

TCMB'nin toplam rezervleri, 4 Mart haftasında 2,9 milyar USD azalışla 110,3 milyar USD seviyesine geriledi. Net rezervler ise 0,04 milyar USD'lik sınırlı azalışla 18,1 milyar USD seviyesine geriledi.