Yurt içi yerleşiklerin DTH'ı, son 4 haftadır ardı ardına azalıyor ve DTH'taki düşüş toplam 5,3 milyar USD'ye ulaştı. Arındırılmış verilere göre baktığımızda da geçen hafta gerçek kişilerin, dolar cinsi DTH'ını azaltmasının desteğiyle toplam DTH'da sınırlı düşüş görüyoruz. Yabancıların hisse senedinden çıkış eğilimi devam ediyor, hisse senedindeki yabancı payı tarihi düşük seviyede, tahvil tarafında ise 7 haftalık aralıksız girişin ardından geçen hafta sınırlı çıkış görülüyor. Ancak TCMB'nin bugünkü PPK toplantısında enflasyonla mücadeledeki kararlı duruşunu bir kez daha kanıtlamasıyla önümüzdeki dönemde TL varlıklara yönelik ilginin artışa geçmesi beklenebilir. İlgili haftada altın rezervlerindeki artışa karşın döviz rezervlerindeki düşüşün etkisiyle toplam rezervlerde sınırlı azalış gözlenmekte.

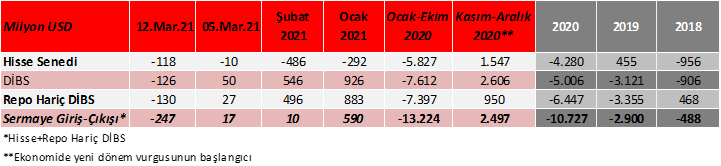

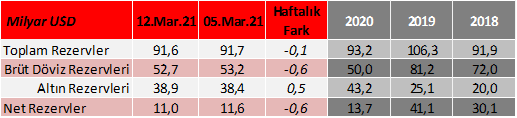

12 Mart haftasında yurt içi yerleşiklerin DTH'ları, bireysel kaynaklı olarak 0,09 milyar USD azalış sergiledi. Yabancı yatırımcılar, repo hariç DİBS tarafında 130 milyon USD, hisse senedi tarafında 118 milyon USD satışta bulundu. Merkez Bankası'nın toplam döviz rezervleri 0,1 milyar USD azalışla 91,6 milyar USD seviyesine ve net rezervleri ise 0,6 milyar USD azalışla 11 milyar USD seviyesine geriledi.

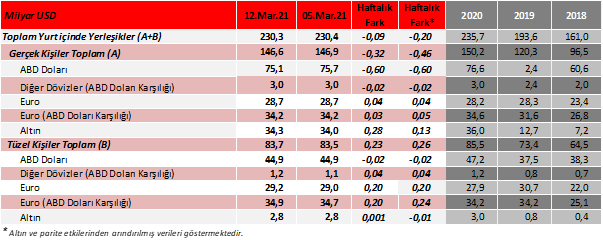

Yurt içi yerleşiklerin DTH'ı, 12 Mart haftasında 0,09 milyar USD azalırken, altın ve parite etkilerinden arındırılmış verilere göre ise 0,20 milyar USD azalış (-0,46 milyar USD gerçek kişilerde, +0,26 milyar USD tüzel kişilerde) gösterdi.

Arındırılmamış verilere göre DTH'ın dağılımına baktığımızda,

- Gerçek kişilerin DTH'ı 0,32 milyar USD'lik azalışla (-0,60 milyar USD'si döviz, +0,28 milyar USD'si altın) 146,6 milyar USD seviyesinde gerçekleşti.

- Tüzel kişilerin DTH'ı 0,23 milyar USD'lik artışla (+0,23 milyar USD'si döviz, +1 milyon USD'si altın) 83,7 milyar USD seviyesinde gerçekleşti.

Dolarizasyon oranı olarak da izlenen döviz mevduatının toplam mevduatlardaki payı, %55,7 seviyesinden %55 seviyesine geriledi, böylece son 5 haftanın en yüksek seviyesinden düşüş sergiledi. (2018, 2019 ve 2020 yıl sonu sırasıyla; %49,5, %51,5 ve %55,7).

Biden'ın teşvik paketini onaylaması, ABD'de tahvil ihalelerinin sorunsuz geçmesi, ECB'nin beklentiler doğrultusunda tahvil alımlarını hızlandırması ve artan tahvil faiz oranlarının finansal koşullar için risk oluşturduğunu belirtmesi ile ABD çekirdek TÜFE'nin beklentilerin hafif altında kalmasıyla geçen hafta tahvil piyasalarında sakin bir görünüm mevcuttu. Tahvil piyasalarındaki sakin görünümle birlikte MSCI GOÜ endeksi ve MSCI Türkiye borsa endeksi de görece yatay bir görünüm sergilemişti.

Biden'ın teşvik paketini onaylaması, ABD'de tahvil ihalelerinin sorunsuz geçmesi, ECB'nin beklentiler doğrultusunda tahvil alımlarını hızlandırması ve artan tahvil faiz oranlarının finansal koşullar için risk oluşturduğunu belirtmesi ile ABD çekirdek TÜFE'nin beklentilerin hafif altında kalmasıyla geçen hafta tahvil piyasalarında sakin bir görünüm mevcuttu. Tahvil piyasalarındaki sakin görünümle birlikte MSCI GOÜ endeksi ve MSCI Türkiye borsa endeksi de görece yatay bir görünüm sergilemişti.

Yabancıların hisse senedi piyasasındaki payı ise, haftalık bazda 0,5 yüzde puan azalışla %44,9 seviyesinde bulunuyor. Hisse senedindeki yabancı payı, %45 seviyesinin de altına sarkarak verinin tutulmaya başlandığı dönemden bu yana en düşük seviyeye gerilemiş oldu. (2018, 2019 ve 2020 yıl sonu sırasıyla; %65,1, %61,6 ve %49).

- 2018 yılında %15'lerde bulunan yabancıların DİBS'teki (repo hariç) payı geçen yıl 18 Eylül haftasında %3,19 ile dip seviyeyi görmüştü. 12 Mart haftasında ise kısmi gerilemeyle %4,72 seviyesinde gerçekleşti. (2018, 2019 ve 2020 yıl sonu sırasıyla; %15, %10,1 ve %4,1).

- Sermaye hareketlerine bakıldığında, yabancıların, hisse senedi tarafında son 8 haftadır satış yönlü hareket ettikleri ve toplamda 1,2 milyar USD tutarında net çıkış gerçekleştirdikleri görülüyor. Öte yandan yabancıların, repo hariç DİBS tarafında ise önceki son 7 haftadır toplamda 982 milyon USD'lik net giriş yönlü hareketinin ardından geçen hafta 130 milyon USD'lik net çıkış yaptıkları gözleniyor.

TCMB swap stokunda 135 milyon USD'lik sınırlı düşüşün gözlendiği ilgili haftada

TCMB'nin toplam rezervleri 0,1 milyar USD'lik sınırlı azalışla 91,6 milyar USD seviyesine geriledi

. Kaynak:

TCMB,

MKK.

Kaynak:

TCMB,

MKK.