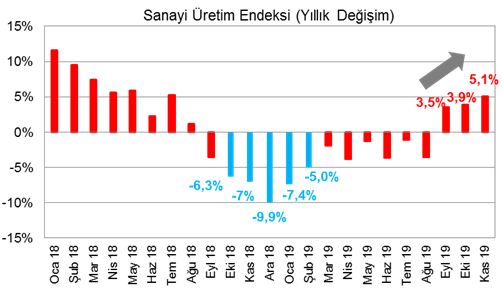

Kasım ayında takvim etkisinden arındırılmış sanayi üretimi, %5,5 olan yıllık artış beklentisinin altında %5,1 artış kaydetti.

Mevsim ve takvim etkisinden arındırılmış sanayi üretimi, ekim ayındaki %0,9 düşüş sonrası kasım ayında aylık bazda %0,7 artış kaydetti.

Arındırılmamış sanayi üretimi ise yıllık bazda %4,3 artış sergileyerek iş günü sayısındaki azalıştan dolayı takvim etkisinden arındırılmış veriye göre zayıf geldi. Kasım 2019'da iş günü sayısı 21 iş günü ile 2018 yılı Kasım ayına göre 1 gün daha azdı.

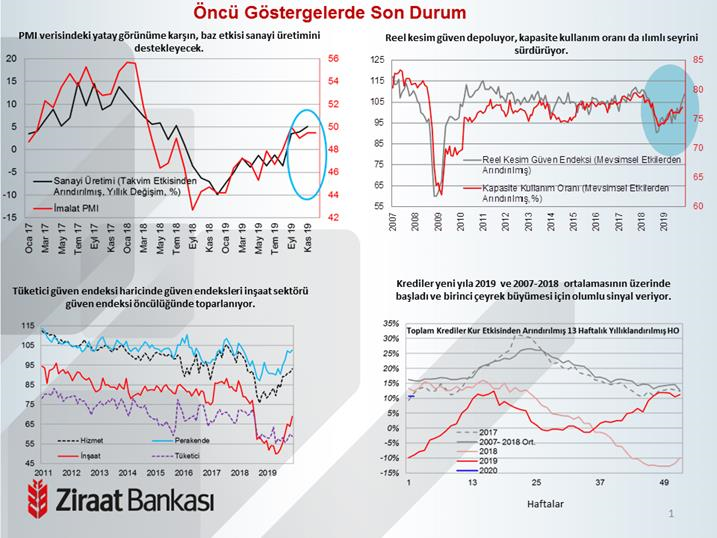

Sanayi üretiminin dördüncü çeyreğin ilk iki ayında beklentilerin hafif altında kalsa da olumlu bir performans sergilediğini görüyoruz. Kasım ayında 49,5 seviyesine yükselen imalat PMI verisinin aralık ayında 49,5 seviyesinde yatay seyretmesine karşın, krediler, reel kesim güven endeksi ve kapasite kullanım oranı gibi diğer öncü göstergelerdeki olumlu performans, aralık ayında sanayi üretimindeki toparlanmanın sürdüğüne işaret ediyor. 2018 yılı Aralık ayındaki yıllık %9,9 düşüşü dikkate aldığımızda, 2019 yılı Aralık ayı sanayi üretiminde yıllık bazda %6 ve üzeri bir gerçekleşme mümkün görünüyor. Bu görüntü ışığında dördüncü çeyrekte büyümenin yıllık olarak %4,5-5 aralığında gerçekleşmesi olası görünüyor.

2020 yılının özellikle ilk iki ayında sanayi üretiminde yıllık bazda güçlü artışların devam etmesini öngörüyoruz. Buna gerekçe olarak hem finansal koşullardaki rahatlama hem de 2019 yılındaki düşük baz etkisini gösteriyoruz.

Şekil 1. Düşük baz etkisi 2020 yılının ilk çeyreğinde de büyümeyi destekleyecek.

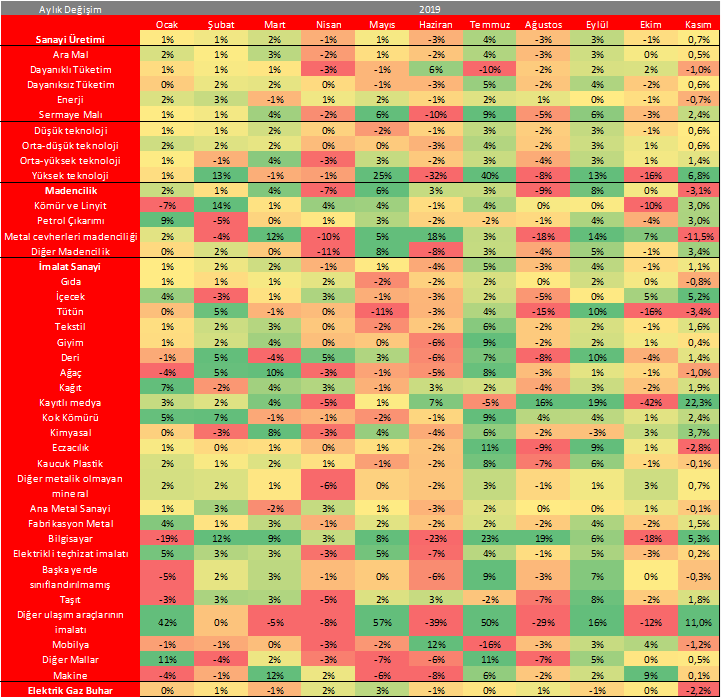

Sektörel bazda madencilik ve elektrik, gaz ve buharda zayıflık gözlemlerken, imalat sanayinin ve teknoloji tarafının buradaki zayıflığı telafi ettiğini görüyoruz.

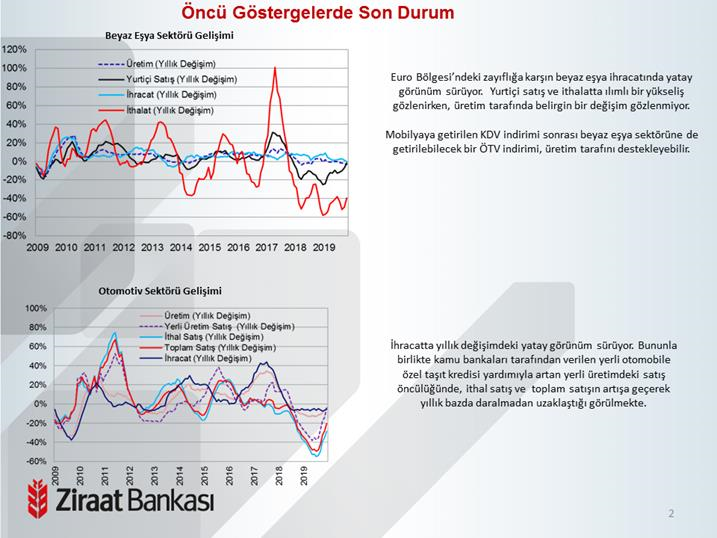

Sanayi üretimini aylık bazda arındırılmış verilerle incelediğimizde; dayanıksız tüketim malı, ara malı, yatırımların göstergesi niteliğindeki sermaye malı imalatında, motorlu taşıt ve diğer ulaşım araçlarının imalatı (gemi, vagon yapımı…), içecek sektörü, tekstil, giyim, deri, kayıtlı medya, kağıt, kimyasal ürünler, makine imalatında toparlanma görmekteyiz. İnşaat sektörüne öncü olması açısından takip ettiğimiz diğer mineral olmayan ürünlerin imalatında (çimento, seramik…) ise 3 aydır artış görmekteyiz. Ocak ayında mobilyadaki KDV %18'ten %8'e indirilirken, bunun dayanıklı tüketim malı imalatının önümüzdeki dönemde kısmi desteklemesi beklenebilir. Taşıt ve diğer ulaşım araçların imalatı, kimyasal ürünler, tekstil ve giyim gibi ihracatçı sektörlerde ılımlı görünüm toplam ihracatımızdaki artış eğiliminin sürdüğüne işaret etmesi açısından önemli.

Dayanıklı tüketim malı imalatı, enerji, ağaç, mobilya, metal cevheri imalatındaki zayıflıkla madencilik sektörü, tütün ve ana metal sanayi ise sanayi üretimini aşağı çeken detaylar.

Sanayi üretimini teknoloji bazında incelediğimizde, bütün alt kalemlerde aylık bazda yükseliş görüyoruz. Yüksek teknoloji kaleminde bilgisayar imalatındaki toparlanmayla aylık bazda %6,8'lik artış ise öne çıkmakta.

Yıla jeopolitik gerilimle başlasak da bunun kısa vadeli olduğunu

görmekteyiz. Fed ve ECB’nin küresel ekonomiyi destekleyici duruşuna İngiltere

Merkez Bankası’nın katılabileceğinin gözlenmesini küresel finansal koşulları

destekleyici bir unsur olarak görüyoruz. Bu gelişmelerde dolaylı olarak gelişen

ülke varlıklarını rahatlamakta ve ülkelerin büyüme ve enflasyon odaklı

politikalarını daha rahat koşullarda gerçekleştirmesine imkan tanımakta.

Dolayısıyla Merkez Bankası’nın bu haftaki toplantısında 50-100 baz puan

arasındaki bir faiz indirimi ile finansal koşulları daha da rahatlatması mümkün

gözükmekte.