Enflasyon, gıda fiyatlarının desteğiyle kasım ayında %0,75 olan beklentilerden iyi gerçekleşerek aylık bazda %0,38 arttı. Kasım aylarının ortalaması aylık bazda %0,8 idi. Yıllık enflasyon, Aralık 2016'dan bu yana en düşük seviye olan %8,55 seviyesinden %10,56 seviyesine çıktı. 3 ay aradan sonra ÜFE ise aylık bazda -%0,1 gerilerken, yıllık olarak %1,7 seviyesinden %4,26 seviyesine çıktı. Bugünkü veriden sonra, TL'deki istikrarlı görünüm ve ılımlı gıda fiyatlarının desteğiyle, yıl sonu enflasyon tahminimizi %11,5-%11,8 aralığına doğru çekiyoruz. Bu seviyeler de YEP'in enflasyon tahmini olan %12'nin altında bir yıl sonu enflasyonu gerçekleşmesini mümkün kılıyor. Bu seneki baz hikayesi, gelecek sene özellikle yılın ikinci yarısında tersine çalışacak, bununla birlikte TL'deki ılımlı seviyeleri dikkate aldığımızda gelecek sene için ise enflasyonda %8-8,5 seviyeleri çalışmayı sürdürüyoruz.

- Fiyatların genele yayılma derecesi hakkında bilgi veren ve fiyatı artan ürünler ile azalanlar arasındaki yüzde farkı gösteren enflasyon yayılım endeksini* incelediğimizde, 418 maddeden 296'sında fiyat artışı, 89'unda fiyat azalışı gerçekleştiğini görmekteyiz. 10 tanesinde fiyat bilgisi verilmediğinden örneklemden çıkarmış bulunmaktayız, 23 tanesinde ise fiyat değişimi olmamıştır. Örneğin, geçtiğimiz sene kur şoku sonrası eylül ayında 418 maddenin 338'inde fiyat artışı görmüştük. Neticede kasım ayında yayılım endeksi, 0,51 gerçekleşti. (Yayılım endeksine dair açıklayıcı bilgileri aşağıda bulabilirsiniz.)

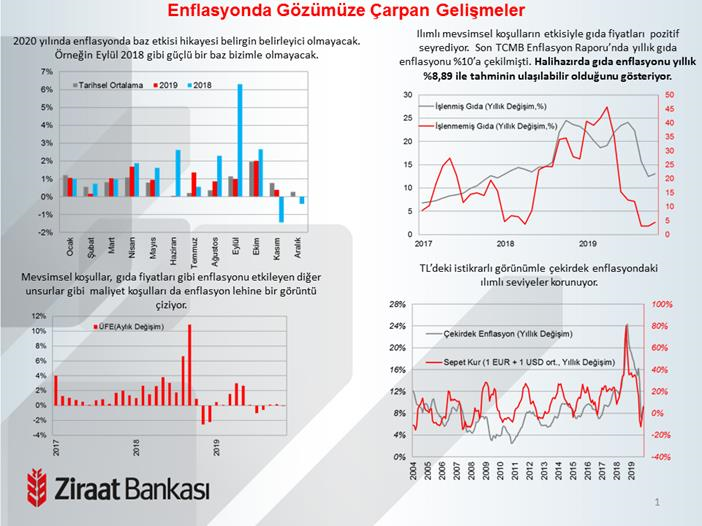

- Son 4 aydır maliyet enflasyonu, talep enflasyonundan daha zayıf seyretmekte. Gerek TL'deki istikrarlı görünüm gerekse ÜFE'si negatif seyreden Çin'in, ülkelere deflasyon (fiyatlar ve ücretler seviyesindeki genel düşüş) ihracatıyla küresel çapta düşük enflasyon ortamı, ÜFE'nin aşağı yönlü eğiliminde belirleyici faktörler. ÜFE'deki zayıf seviyeler, maliyet açısından firmaları rahatlatabilecek ve enflasyon beklentilerini de destekleyebilecek bir gelişme.

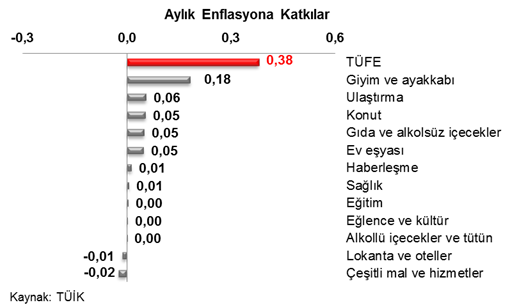

- Yeni sezon satışları ile giyim ve ayakkabı kaleminin 0,18 puanla enflasyona başlıca pozitif katkı veren kalem olduğunu görüyoruz. Giyim ve ayakkabı kalemindeki aylık %2,73'lük artış geçtiğimiz yılki kasım ayındaki %2,4'lük artıştan daha yüksek. Gıda kaleminin ılımlı seyretmesi ise enflasyonu olumlu etkilemeyi sürdürüyor. Kasım ayında gıda fiyatlarında aylık %0,22 artış görüyoruz. 15 yılın kasım ayı gıda fiyatları ortalaması %0,9 seviyesinde. Uzun yıllar kasım ayı ortalama sıcaklığı 8.9°C iken, 2019 Kasım ayında 11.5°C olarak gerçekleşti. Bu görüntü de gıda fiyatlarının ılımlı seyretmesinin bir gerekçesi.

- Çekirdek enflasyonlarda ise ekim ayındaki düşüş ardından kasım ayında baz etkisiyle ılımlı bir yükseliş görüyoruz. Çekirdek enflasyonun C endeksi (Eski I endeksi; Enerji, gıda ve alkolsüz içecekler, alkollü içkiler ile tütün ürünleri ve altın hariç TÜFE) bir önceki aya göre 258 baz puan yükseldi ve yıllık olarak %6,67 seviyesinden %9,25'e yükseldi. Hizmet enflasyonunda ortalama aylık %0,8 artışın altında %0,16 ile oldukça zayıf bir artış görüyoruz.

Şekil 1. Aylık enflasyonun kaynakları

Güçlü faiz indirimlerine karşın, mevcut durumda reel faizde takip ettiğimiz başlıca ülkelerin ortalamasından daha iyi bir seviyede yer almaktayız. Gelişmekte olan ülkelerde mevcut durumda ortalama reel faizin 2 puan civarında olduğunu görünce, yıl sonunda ılımlı bir şekilde %12'nin hemen altında bir seviyelerde yılı sonlandıracak enflasyonun bu alanı kullanacağını düşünmekteyiz. Dolayısıyla piyasa katılımcıları, TL'deki istikrarın ve destekleyici küresel koşulların sürmesi ışığında 12 Aralık'taki toplantısında TCMB'nin sınırlı bir faiz indirimine (ağırlıklı 100-150 baz puan civarı) gidebileceği beklentisini hala masada tutmakta.

Güçlü faiz indirimlerine karşın, mevcut durumda reel faizde takip ettiğimiz başlıca ülkelerin ortalamasından daha iyi bir seviyede yer almaktayız. Gelişmekte olan ülkelerde mevcut durumda ortalama reel faizin 2 puan civarında olduğunu görünce, yıl sonunda ılımlı bir şekilde %12'nin hemen altında bir seviyelerde yılı sonlandıracak enflasyonun bu alanı kullanacağını düşünmekteyiz. Dolayısıyla piyasa katılımcıları, TL'deki istikrarın ve destekleyici küresel koşulların sürmesi ışığında 12 Aralık'taki toplantısında TCMB'nin sınırlı bir faiz indirimine (ağırlıklı 100-150 baz puan civarı) gidebileceği beklentisini hala masada tutmakta.

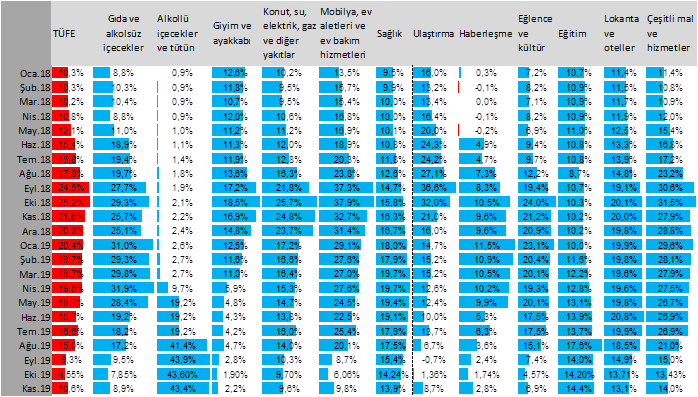

Tablo 1. Enflasyondaki Ana Kalemlerin Yıllık Değişimlerinin Gelişimi

Dolguların boyutundaki artış/azalış, yıllık değişimdeki artışa/azalışa işaret ediyor.

Dolguların boyutundaki artış/azalış, yıllık değişimdeki artışa/azalışa işaret ediyor.