2018 yılı, bankaların kredi koşullarında sıkılaşmanın gözlendiği ve iktisadi faaliyetteki yavaşlamaya bağlı olarak kredi talebinde azalış gerçekleştiği bir yıl oldu.

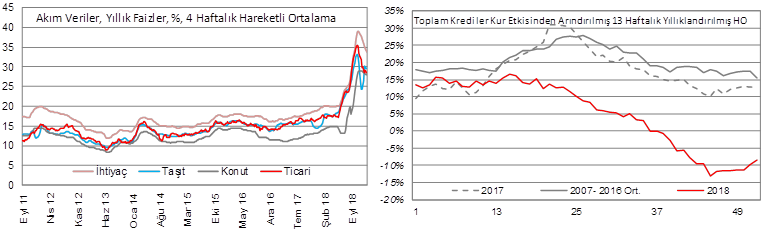

Kredilerdeki zayıf seyir 2018 yılının son haftasında da devam etti. Krediler 13 haftalık hareketli ortalamasındaki negatif büyümesini sürdürse de düşüş hızını yavaşlatmış görünüyor. Ticari ve tüketici kredi faiz oranlarında; finansal koşulların olumluya dönmesiyle gerileme eğilimi devam ediyor.

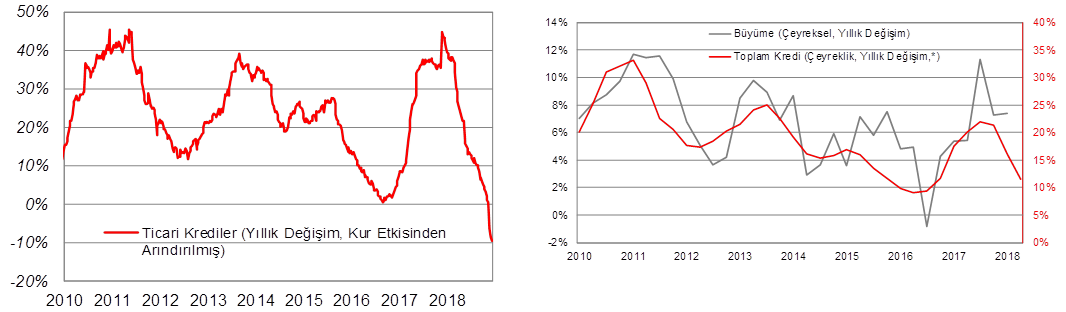

Kredilerin seyrini haftalık bazda BDDK tarafından açıklanan verilerle takip etmekteyiz. TCMB de çeyreksel bazda banka kredileri eğilim anketini piyasa ile paylaşmakta. Banka Kredileri Eğilim Anketi ile banka kredileri eğilimlerinin izlenmesi ve kredi arzını etkileyen koşullarda gerçekleşmesi beklenen değişimlerin değerlendirilmesi amaçlanmakta. Son paylaşılan ankete göre 2018'in son çeyreğinde bankaların, tüm kredi türleri için uyguladıkları standartları sıkılaştırmaya devam ettiği görüldü.

TCMB'nin Banka Kredileri Eğilim Anketi'ne göre; 2019 yılının birinci çeyreği için beklentiler,

•Uzun vadeli krediler ve yabancı para cinsinden açılan krediler hariç işletmelere verilen kredilerde ve taşıt kredilerinde standartların temelde aynı kalacağı, konut ve diğer bireysel kredi türlerinde ise gevşeyeceği yönünde.

Kredi talebi açısından 2019 yılının birinci çeyreğinde,

•Tüm işletme kredi türlerinde ve tüm bireysel kredi türlerinde kredi talebindeki azalışın devam edeceği görülüyor.

Şekil 1: Kredi faiz oranlarında düşüş devam ediyor. Şekil 2: Toplam Kredilerin 13 haftalık Yıllıklandırılmış HO

Bankacılık sektörü kredileri 28 Aralık itibarıyla 2.462 milyar TL oldu. Toplam krediler haftalık bazda kur etkisinden arındırılmış olarak %0,1'lik artış kaydetti. Kredilerin yıllık bazda artışı ise %2,9'dan %2,3 seviyesine geriledi. Toplam kredilerin kur etkisinden arındırılmış yıllık değişim oranı, son on altı haftada %10 seviyesinin altında seyrediyor.

Bankacılık sektörü kredileri 28 Aralık itibarıyla 2.462 milyar TL oldu. Toplam krediler haftalık bazda kur etkisinden arındırılmış olarak %0,1'lik artış kaydetti. Kredilerin yıllık bazda artışı ise %2,9'dan %2,3 seviyesine geriledi. Toplam kredilerin kur etkisinden arındırılmış yıllık değişim oranı, son on altı haftada %10 seviyesinin altında seyrediyor.

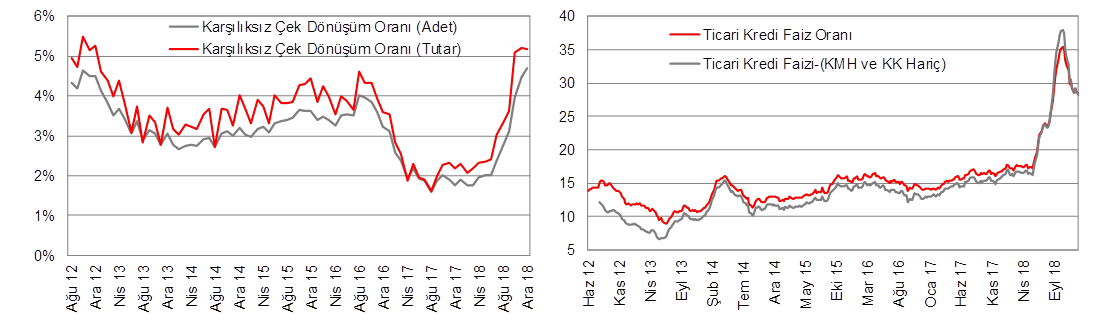

Karşılıksız çek adedinin, ibraz edilen çek adedine oranı aralıkta %4,70 ile Nisan 2010'dan beri en yüksek seviyede.

Kaynak: TCMB, Ziraat Kaynak: TCMB, Ziraat

Kaynak: TCMB, Ziraat Kaynak: TCMB, Ziraat

Kaynak: TCMB, Ziraat Kaynak: BDDK, TCMB, Ziraat

Kaynak: TCMB, Ziraat Kaynak: BDDK, TCMB, Ziraat

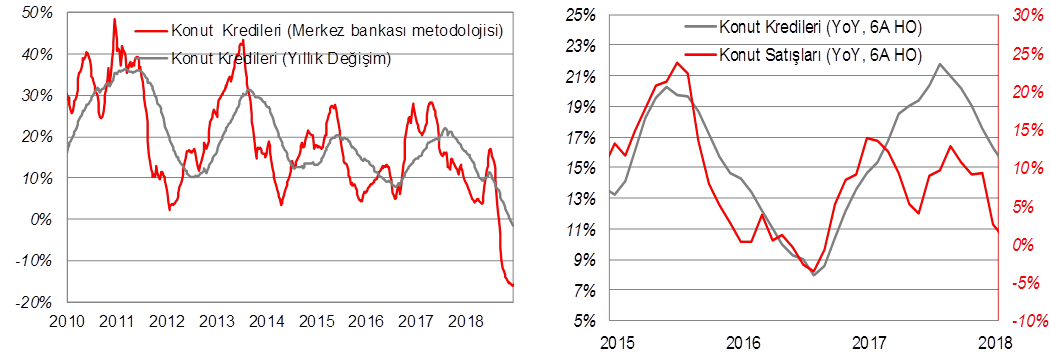

Kaynak: BDDK, Ziraat Kaynak: BDDK, TÜİK, ODD, Ziraat

Kaynak: BDDK, Ziraat Kaynak: BDDK, TÜİK, ODD, Ziraat

Kaynak: BDDK, TÜİK, Ziraat Kaynak: BDDK, TÜİK, Ziraat

Kaynak: BDDK, TÜİK, Ziraat Kaynak: BDDK, TÜİK, Ziraat

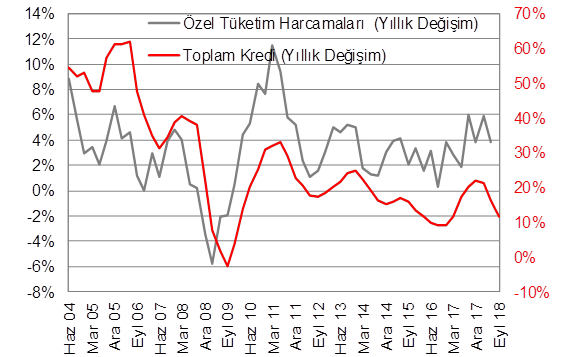

Kaynak: BDDK, Ziraat