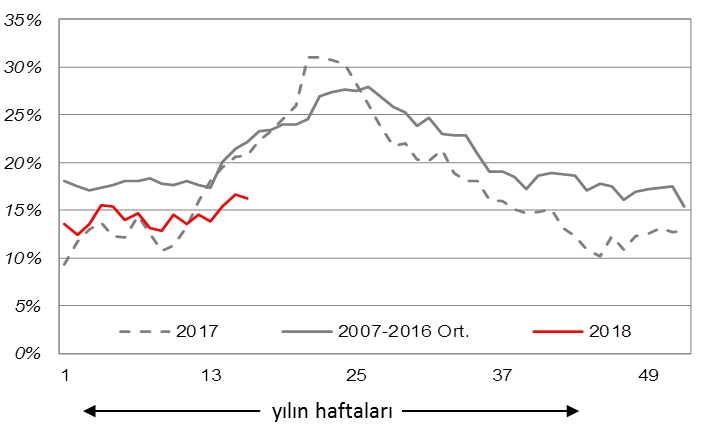

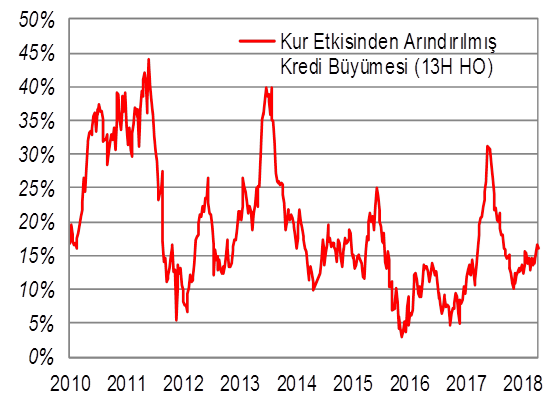

Toplam kredilerin 13 Haftalık ortalaması (kur etkisinden arındırılmış) %16,2 seviyesinde bulunuyor.

Toplam kredi stoku haftalık bazda kur etkisinden arındırılmış olarak %0,01’lik sınırlı artışla son 7 haftanın en düşük artışını gerçekleştirdi. Merkez Bankası’nın kredileri izlemek için takip ettiği, toplam kredilerin kur etkisinden arındırılmış 13 Haftalık yıllıklandırılmış hareketli ortalaması, %16,6 seviyesinden %16,2 seviyesine gerilemiş durumda (Şekil1).

Krediler ikinci çeyreğe hızlı başladıktan sonra hafif normalleşme göstermekte. 24 Haziran’daki seçim öncesi öncü göstergelerde ılımlı bir düzeltme beklenebilir. Bugün açıklanan ekonomik güven endeksi de bunlardan biri. Yılın ilk üç ayında 100 seviyesinin üzerinde seyreden endeks Nisan ayında 98 seviyesine hafif gerilemiş durumda. Büyük resim büyümenin teşviklerle birlikte hala güçlü seyrettiğini göstermekte. Özellikle erken seçimle birlikte belirsizlik aralığının 1,5 yıldan 2 aya düşürülmesi, seçim ardından ekonomiye yatırımlar tarafından desteğin artacağına işaret edebilir.

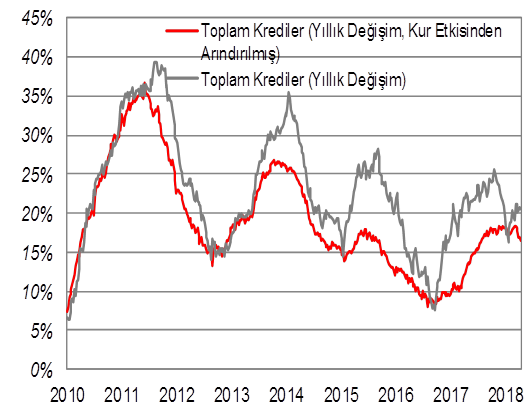

Bankacılık sektörü kredileri 20 Nisan itibarıyla 2.272 milyar TL oldu. Toplam krediler, kur etkisinden arındırılmış olarak yıllık bazda %16,3 arttı. Haftalık bazda kur etkisinden arındırılmış olarak tüketici kredilerde %0,5 azalış görüldü. Ticari krediler yatay ve kurumsal kredilerde %0,1 lik artış kaydedildi.

Şekil 1: Merkez Bankası Metodolojisine Göre Kur Etkisinden Arındırılmış Kredilerin Seyri (13 Haftalık Yıllıklandırılmış HO)

Kaynak: BDDK, Ziraat

Kaynak: BDDK, Ziraat

Kaynak: BDDK, Ziraat

Kaynak: BDDK, Ziraat

Kaynak: BDDK, Ziraat

Kaynak: BDDK, Ziraat

Kaynak: BDDK, TÜİK, ODD, Ziraat

Kaynak: BDDK, TÜİK, ODD, Ziraat

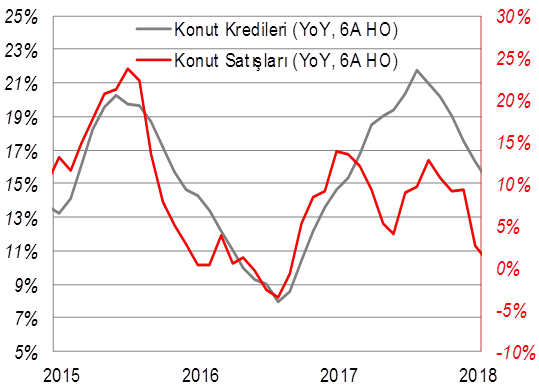

Kaynak: BDDK, TÜİK, Ziraat

Kaynak: BDDK, TÜİK, Ziraat