Kredi Monitörü

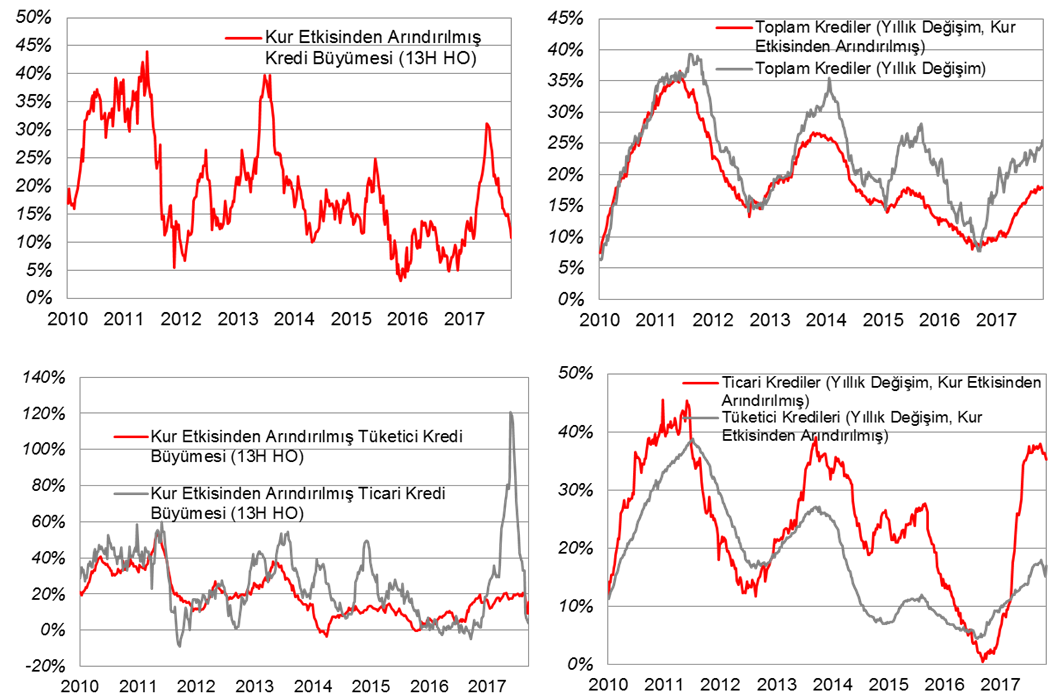

Geçtiğimiz hafta toplam krediler haftalık bazda kur etkisinden arındırılmış olarak %0,2 azaldı.

Bankacılık sektörü kredileri 3 Kasım itibarıyla 2.088 milyar TL oldu. Krediler haftalık bazda kur etkisinden arındırılmış biçimde %0,2 düşerken; yıllık bazda kur etkisi hariç %17,2 yükseliş kaydetti.

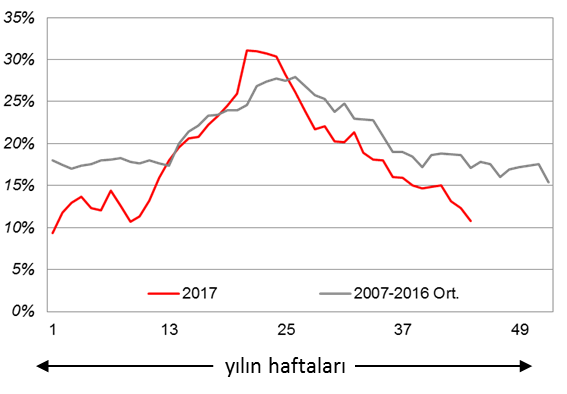

Toplam kredilerin kur etkisinden arındırılmış (13 Haftalık yıllıklandırılmış hareketli ortalama) %10,8 düzeyi ile Şubat sonu-Mart başına yakın seyretmekte. Dolayısıyla kredilerin haftalık olarak gelişimi KGF etkisinin hafiflemesiyle birlikte mevsimsel karakteristikle uyumlu seyrediyor. (Şekil 1).

Yılın son çeyreğinde iç talebin yavaşlamasını bekliyoruz. Kredi gelişimindeki görünüm, beklentimizle uyumlu (Şekil 1). Yılın son çeyreğinde iktisadi faaliyeti dış talebe yönelik imalat sanayisinin sürükleyeceği görüşündeyiz. İç pazara yönelik çalışan kesimlerde stok artışları kaydedilebilir.

Şekil 1: Merkez Bankası Metodolojisine Göre Kur Etkisinden Arındırılmış Kredilerin Seyri (13 Haftalık Yıllıklandırılmış HO)

Kaynak: BDDK, Ziraat

Kaynak: BDDK, Ziraat

Kaynak: BDDK, Ziraat Kaynak: BDDK, Ziraat

Kaynak: BDDK, Ziraat Kaynak: BDDK, Ziraat