Küresel gelişmeleri değerlendirirken kur paritelerinin önemini sık sık vurgulamaktayız. Bilhassa kurların Euro karşısındaki hareketlerini mümkün mertebe gözlemleyip anlamlandırmaya çalışıyoruz (“Dön Dolaş Gel Euro’ya”, Güne Başlarken, 8 Ocak 2016). Genel alamı ile Plaza Anlaşması’na mevzubahis kurlar her daim radarda tutulması gerekenler diye düşünüyoruz (Erken Ekonomi Brifingi, 18 Temmuz 2017).

İlaveten dün sabah değindiğimiz (Erken Ekonomi Brifingi, 21 Kasım 2017) Kore Wonu, bizim için küresel ticaret ve risk iştahı için iyi bir gösterge.

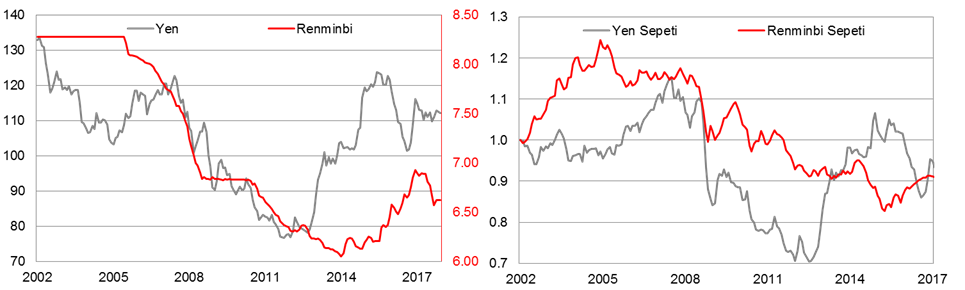

Çin Renminbisi ve Japon Yeni arasındaki makas da küresel ekonomide ortaya çıkabilecek dengesizlikler (imbalance) için iyi bir gösterge (Şekil 1). 2015 yılının ikinci yarısında piyasalarda yaşadığımız risk dalgası aslen Çin merkezliydi. Renminbi – Yen dengesi aradan geçen süre zarfında yerine oturdukça piyasalardaki risk algısı ve küresel ticarette toparlanma gözlemledik.

Şekil 1: Çin’in küresel sisteme entegrasyonunu müteakip Çin Renminbisi ve Japon Yeni’nin gelişimi.

Kaynak: Bloomberg, Ziraat

Kaynak: Bloomberg, Ziraat

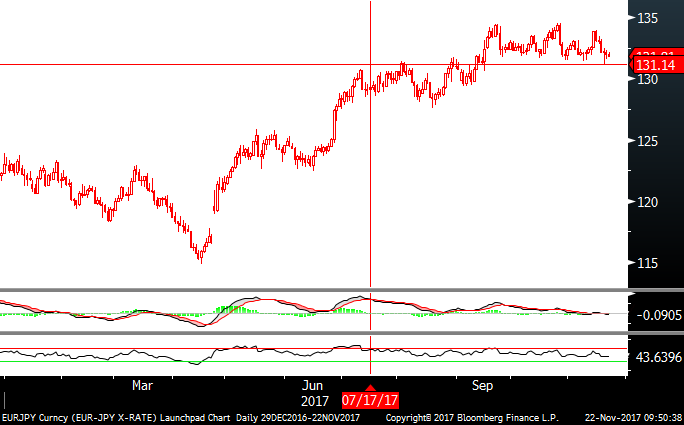

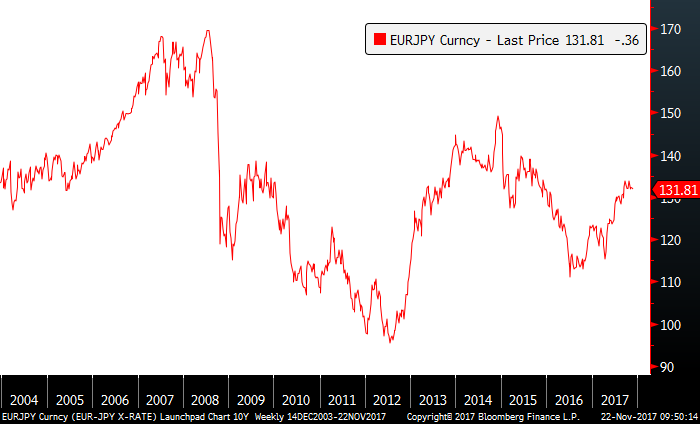

Temmuz ayında, Euro ve Japon Yeni paritesindeki hızlı değer kazancına istinaden temkinli bir beklenti içindeydik. Gerçekten de Euro – Yen paritesi Temmuz ayından beri yatay seyirde (Şekil 2). Merkez bankaları, uyguladıkları para politikalarıyla Euro – Yen paritesinde olası bir dengesizliği önleyebildiler. Avrupa tarafında ortaya çıkan “daha düşük miktar ancak daha uzun süre” yaklaşımı, Euro’ya kayda değer bir fren yaptırdı.

Şekil 2: Euro – Yen paritesinin kısa ve uzun dönem görünümü.

Kaynak: Bloomberg

Kaynak: Bloomberg

Euro’nun ABD Doları karşısındaki denge değerinin (fair value) 1,20 seviyesinin üzerinde yer aldığı varsayılır. Dolayısı ile Euro – Dolar paritesi güncel 1,1750 seviyesi ile sağlıklı bir noktada.

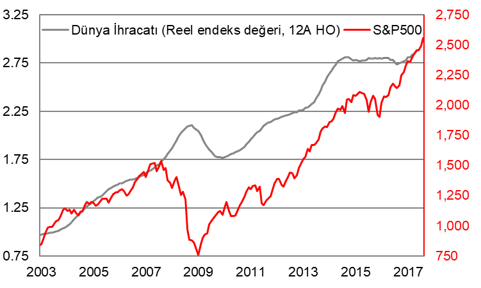

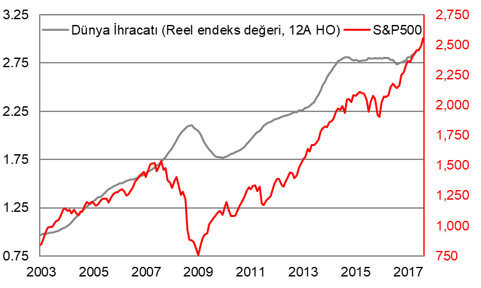

Küresel konjonktüre “reflasyon” ve “senkronizasyon” temaları hakim. Kur partilerindeki dengeli seyir küresel temayı destekler nitelikte (Şekil 3).

Şekil 3: Küresel ticaret koşulları, risk iştahını canlı tutuyor.

Kaynak: Bloomberg, Ziraat

Kaynak: Bloomberg, Ziraat

18 Temmuz 2017 tarihli “Avrupa ve Japonya Merkez Bankaları’nın Karar Beklentileri” notumuzdur

Salı sabahına zayıflayan risk iştahı ile uyanıyoruz.

Katalizör: Trump’ın ekonomi politikalarına yönelik umutların iyice azalması.

Dün sabahki değerlendirmemizde Perşembe gününün önemini vurgulamıştık: Avrupa (ECB) ve Japonya (BoJ) merkez bankaları aynı günde konuşacaklar. Alacakları kararlar Avro / (Japon) Yen(i) paritesindeki dinamikleri etkileyecek. Avro / Yen paritesi, son bir yılda %9,8, yıl başından bugüne ise %5,6 oranında değer kazandı. Bu durumun aynı tempoda sürdürülmesi çok kolay görünmüyor. Bu nedenle her iki kurumun nasıl tavır takınacakları paritede belirleyici rol oynayacaktır.

Analizlerimizde sık sık kurların yalnızca ABD Doları’na göre değil, aynı zamanda birbirleri arasındaki dengelere göre incelenmesi gerektiği görüşünü tekrarlıyoruz. Örneğin (Çin) Renminbi(si) / Yen paritesi önemli bir denge göstergesi. Bilhassa 1985 yılında imzalanan Plaza Antlaşması’na konu kurlar: ABD Doları, Japon Yeni, İngiliz Sterlini ve Avro (dönemin Alman Markı ve Fransız Frangı).

Şekil 1: ECB’nin piyasa ile iletişimindeki zorluğu temsil eden fırtınalı havadaki anten fotoğrafı. Piyasanın ECB’den gelen sinyali doğru alıp almaması önümüzdeki süreçte risk iştahını belirleyecek.

Kaynak: Bloomberg

4 Nisan günü Bloomberg haber ajansının Avrupa Merkez Bankası (ECB) haberine ilişkin kullandığı görsel içinden geçtiğimiz süreci en iyi yansıtan resimlerden birisi (Şekil 1). Tüm gürültünün arsında ECB’nin ne mesaj verdiğini, sinyali filtreleyip ayrıştırabilmek kolay değil. İkinci çeyreğin başında Avrupa ekonomisindeki toparlanmanın belirginleşmesi, “reflasyon” teması da siyasi istikrar ile birleşince ECB’nin mevcut para politikasını normalleştirmeyi gündeme taşıdı. Ancak ECB’nin işi FED’e göre daha zor. Çünkü,

1.Faizler negatif bölgede, ve

2.“Ucu kapalı” bir varlık alım programı uyguluyorlar.

FED, para politikasını normalleştirmeye başladığında, “ucu açık” (open-ended) bir varlık alım programı uygulamaktaydı. Bu nedenle varlık alım programını azaltmaya başladığını açıkladıklarında, zaman ile ilgili bir kısıtları bulunmuyordu. Piyasa ile yalnızca miktar konusunda iletişim kurarak anlaşabiliyorlardı. ECB ise mevcut programın süresi konusunda da piyasayı ikna edebilmek zorunda. İlaveten faizlerin ne zaman normalleştirileceği de belirsizlikleri iyice arttırmakta. Örneğin, 27 Haziran günü ECB Başkanı Mario Draghi Portekiz’in Sinatra kentinde düzenlenen merkez bankacılığı forumunda (FED’in Jackson Hole muadili) konuştuğunda aslında belirli ölçüde “güvercin” mesaj vermeye çalışmıştı. Ancak piyasa etkisi beklenenin tam tersi yönde gerçekleşince ertesi gün yetkililer “piyasa mesajı tam anlayamadı” şeklinde açıklama yapmak zorunda kalmışlardı. Yine de faizleri hızla yukarı gitmekten alıkoyamadılar. Alman 10 yıllık devlet tahvil faizi, birkaç gün içerisinde 30 baz puan artışla iki kat seviyeye, %0,6 oranına ulaştı (son işlem %0,57). Bu süreçte bozulan risk iştahı nedeniyle Dolar / TL kotasyonları 3,65 seviyesine yaklaştılar. Avro’nun yıl başından bugüne yaklaşık %10 oranında değer kazandığını düşünürsek ECB, para politikasını normalleşme aşamasına mümkün mertebe sakin geçmeye çalışacaktır.

Şu an için piyasadaki ECB beklentisi;

1.Eylül ya da Ekim ayındaki toplantıda ECB’nin mevcut varlık alım programını “ucu açık” hale getirerek aylık varlık alım miktarını 2018 yılı içerisinde azaltmaya başlaması, ve

2.Faizlerin 2018 yılı boyunca mevcut seviyelerinde sabit tutulması.

Geçtiğimiz ayki toplantıda beklenenden daha fazla mesaj paylaşan ve sözle yönlendirmesinde “şahin” ayarlamalar gerçekleştiren kurumun Perşembe günü varlık alım programına ilişkin metinde değişiklik yapıp yapmayacağı önemli. Ağustos ayının geleneksel tatil dönemi olduğunu göz önünde bulundurursak ortaya çıkabilecek bir iletişim hatasının telafisi son derece zor görünüyor.

ECB Başkanı Mario Draghi’nin bu sene Jackson Hole toplantısına katılacağını açıklaması da kayda değer bir diğer gelişme. En son bundan üç sene önce 2014 yılındaki toplantıya katılan Draghi, o dönemde varlık alım programının sinyalini piyasa ile paylaşmıştı. 2015 yılındaki toplantıya katılan başkan yardımcısı Vitor Constancio, o senenin Aralık ayında piyasayı ters köşede bırakan mütevazi adımların sinyalini paylaşmıştı. Geçen sene ise Jackson Hole, sönük geçmişti. Bu sene Draghi’nin üç senelik aranın ardından Jackson Hole’a dönmesi belki de para politikasını normalleştirme konusundaki yol haritasının çizilmesiyle ilgili çıkabilir. Böyle bir durumda Perşembe gününü ECB, son derece temkinli geçirmeye çalışabilir.

BoJ’un durumu da ECB’den çok farklı değil. Çünkü; negatif faizin bankacılık sistemi üzerindeki olumsuz etkileri nedeniyle verim eğrisini hedeflemeye başlayan kurum, FED ve ECB gibi normalleşme yönünde yeni bir adım at(a)madı. Verim eğrisinin uzun vade tarafını çıpalayan kurum, ABD ve Avrupa’da artan faizler karşısında zorlanıyor. Faiz farkının açılması nedeniyle Japon Yeni değer kaybetmekte. Son dönemde dikkatler ECB’ye odaklansa da BoJ’un bu hafta tutunacağı tavır piyasadaki risk iştahı üzerinde etkisini hissettirecek.

Veri gündemi açısından yine rahat bir gün. Öğlen TSİ 12:00’de Almanya’da ZEW anketi takip edilecek. Yüksek seviyelerdeki ZEW endeksinin kısmi bir geri çekilmeye rağmen güçlü eğilimini koruması bekleniyor. ABD’de ise TSİ 15:30’da ithalat ve ihracat fiyat endeksleri ile TSİ 17:00’de konut piyasasına yönelik güven endeksi (NAHB) izlenecek. Bugün ayrıca TSİ 15:00’de Macaristan Merkez Bankası’nın para politikası kararı bulunuyor. Macaristan, en son genişlemeci yöndeki makro-ihtiyati politikalarıyla piyasayı şaşırtmıştı.

S&P500, vadeli işlemlerde %0,2 oranında değer kaybederken, Dolar / TL kotasyonları 3,5228 seviyesinden geçiyorlar.

| Sepet: |

3.794 |

-0.12% |

| Doğu Avrupa Kurları: |

|

0.61% |

| EMFX: |

|

0.14% |

| DXY: |

|

94.7 |

| Euro: |

1.1533 |

0.48% |

| Japon Yeni: |

|

0.50% |

| Hisse Oynaklığı (VIX): |

|

9.8 |

| Faiz Oynaklığı (MOVE): |

|

50.0 |

| ABD 10 yıl vadeli devlet tahvil faizi: |

|

2.30% |

| ABD Hisseler: |

S&P500

-0.01%

Vadeli |

-0.20% |

| Altın (ons başına) |

|

1237.9 |

| Petrol: |

|

48.5 |

| MSCI Türkiye Endeksi (t-1): |

|

1.11% |

| Türkiye ETF'i: |

|

0.83% |

| MSCI Gelişen Piyasalar Hisse (t-1): |

|

0.43% |

| Çin Şanghay Endeksi (yerel para birimi cinsi): |

|

-0.27% |

18 Temmuz 17 |

USD/TL |

EUR/USD |

BIST30 |

BIST100 |

Altın |

zayıflayan risk |

|

|

|

|

|

Yüksek |

3.5465 |

1.1578 |

131,686 |

106,846 |

1,249 |

Ara Seviye |

3.5159 |

- |

130,134 |

105,588 |

- |

Düşük |

3.4830 |

1.1378 |

128,583 |

104,329 |

1,219 |

18 Temmuz 17 |

XBANK |

XUSIN |

GARAN |

AKBNK |

HALKB |

zayıflayan risk |

|

|

|

|

|

Yüksek |

184,424 |

115,235 |

10.56 |

10.62 |

14.49 |

Ara Seviye |

181,103 |

114,148 |

10.32 |

10.42 |

14.15 |

Düşük |

177,550 |

112,984 |

10.05 |

10.19 |

13.79 |

21 Kasım 2017 tarihli Erken Ekonomi Brifingi

Haftanın sakin gündemli sabahına Asya’dan güçlü ticaret verileri ile uyanıyoruz.

Sabahın erken saatlerinde Güney Kore, Kasım ayının ilk 20 gününe ilişkin geçici dış ticaret verilerini açıkladı. Geçtiğimiz Cuma günü FOREKS haber ajansı, Türkiye’nin ilk 15 günlük ihracatına ilişkin Türkiye İhracatçılar Meclisi’nin (TİM) verilerini derlemişti (Avrupa Otomotiv Pazarı ve Dış Talep, 16 Kasım 2017). Güney Kore’nin ihracatı yıllık %9,7 oranında artış kaydetti. Kore ihracatındaki değişim, Türkiye’nin yıllık %9,4 artış oranı ile uyumlu. Dün de Tayvan Ekim ayı ihracat siparişlerini açıkladı. Tayvan’ın siparişleri de yıllık %9,2 oranında yükseldi. Dış ticaret konusunda Asya ülkelerine ağırlık vermemizin sebebi; küresel değer zincirinde ilgili bölgenin ana ihracat merkezi rolü. Tayvan’ın detaylarında teknoloji ürünleri güçlü artış gösterdi. Anlaşılan, yıl içerisinde yeniden ortaya çıkan teknoloji döngüsü halen canlı. Genel anlamı ile küresel ticaret koşulları elverişli seyrediyorlar (Şekil 1).

Şekil 1: Küresel ticaret koşulları, risk iştahını canlı tutuyor.

Kaynak: Bloomberg, Ziraat

Kaynak: Bloomberg, Ziraat

Küresel ticaretteki canlılığa bağlı risk iştahı yüksek. S&P500, 2.582 seviyesinden kapanış gerçekleştirirken; Kore Wonu, ABD Doları karşısında 1.100 seviyesinin altına güçlendi. S&P500 için tarihi zirveye yakınlıktan bahsederken, Kore Wonu içinse son bir yılın (52 hafta) en güçlü seviyesinden bahsedebiliyoruz. Kore Wonu – malum – bizim risk göstergesi ve küresel ticaret barometresi şeklinde izlediğimiz bir kur (“Yaralar Sarılıyor”, Güne Başlarken, 26 Ağustos 2015). Won için 1.150 seviyesi bizim açımızdan denge nokta. Şunu da not düşmemiz gerekiyor ki Kore’de faiz arttırım beklentisi söz konusu. Kore Merkez Bankası’nı ay sonu 30 Kasım günü faiz arttırırken görebiliriz. Buna karşın siyasi kanattan Won’daki değer kazançlarına yönelik tepki söylemleri söz konusu. Kore kaynaklı dinamiklere rağmen 1.100 seviyesinin altına güçlenen Won, hem küresel risk iştahının hem de küresel ticaretin canlılığını onaylıyor.

Günün piyasalar açısından takip edilecek gelişmesi FED Başkanı Janet Yellen’ın konuşmasıydı. Çünkü; Yellen’ın konuşmasında, başkanlık görevi sona erdikten sonra FED yöneticiliğini sürdürüp sürdürmeyeceği merak ediliyordu. Dün Türkiye için akşam saatlerinde Yellen, ABD Başkanı Donald Trump’a istifasını sundu. Böylece FED’in yeni başkanı görevine başlamak için yemin edince Yellen, FED’den ayrılacak. Yellen’ın yöneticilik görevinden ayrılmasının önemi ise şu anda FED Yönetim Kurulu’ndaki boşluklarla ilgili. Yedi üyeden oluşan FED yönetiminde şu anda zaten 3 kişilik boşluk var. Yellen, başkanlığı bittikten sonra görevini bırakınca boşluk dört üyeye yükselecek ki başkan yardımcılığı görevi de bu dört boşluktan birisi. Hem yönetimdeki boşluklar hem de Yellen’ın tecrübesi bir arada göz önüne alındığında Yellen’ın görevde kalması piyasalar açısından tercih ediliyordu. Trump’ın başkan adayı Jerome Powell, Bernanke – Yellen ekolünün para politikası anlamında devamı gibi görünüyor. Ancak yönetime bu denli yeni katılımın ardından ekolün belirli ölçülerde yönünü değiştirmesi mümkün. Özellikle finansal regülasyon anlamında yeni FED yönetiminin Bernanke – Yellen ekolüne nazaran konulara daha farklı yaklaştığını görebiliriz.

Veri tarafında öğleden sonra ABD’de açıklanacak konut satışları ve FED Şikago Şubesi’nin faaliyet endeksi izlenecek.

Merkez bankaları tarafında ise bugün Macaristan’ın para politikası kararı bulunuyor.

S&P500, vadeli işlemlerde %0,23 oranında değer kazanırken, Dolar / TL kotasyonları 3,9308 seviyesinden geçiyorlar.

| Sepet: |

4.2717 |

-0.05% |

| Doğu Avrupa Kurları: |

|

0.03% |

| EMFX: |

|

0.00% |

| DXY: |

|

94.1 |

| Euro: |

1.1735 |

0.02% |

| Japon Yeni: |

|

0.04% |

| Hisse Oynaklığı (VIX): |

|

10.7 |

| Faiz Oynaklığı (MOVE): |

|

48.1 |

| ABD 10 yıl vadeli devlet tahvil faizi: |

|

2.36% |

| ABD Yüksek Getirili Özel Sektör Tahvilleri: |

|

0.10% |

| ABD Hisseler: |

S&P500

0.13%

Vadeli |

0.23% |

| Altın (ons başına) |

|

1280.1 |

| Petrol: |

|

62.3 |

| MSCI Türkiye Endeksi (t-1): |

|

-3.45% |

| Türkiye ETF'i: |

|

-3.01% |

| MSCI Gelişen Piyasalar Hisse (t-1): |

|

-0.03% |

| Çin Şanghay Endeksi (yerel para birimi cinsi): |

|

0.50% |