Bütçe dengesi, mart ayında 24,5 milyar TL açık verdi. Faiz dışı denge de (bütçe gelirleri-faiz dışı giderler) 13,1 milyar TL açık verdi.

2018 yılı Mart ayında bütçe dengesi 20,2 milyar TL açık vermişti.

12 aylık kümülatif bütçe açığı 88 milyar TL seviyesinde bulunuyor (YEP yıl sonu hedef 81 milyar TL), bütçe açığı/GSYH oranı da %2,4'lerde seyretmekte (YEP hedef %1,8).

Yılın ilk çeyreğinde bütçe dengesine yön veren başlıca etmenler,

- Finansal koşullardaki sıkılık, faiz giderlerinin bir önceki senenin aynı dönemine göre artmasına neden oldu. (Ocak-Mart döneminde faiz harcamaları %50'ye yakın arttı.) Faiz harcamaları ocak-mart döneminde yıllık %49,8 artarken, faiz dışı harcamalar da yıllık %33,5 yükseldi.

- Diğer gelirler de (Teşebbüs ve Mülkiyet Geliri vs…) yıllık yaklaşık %196 artışla geçtiğimiz seneye göre daha güçlü bir performans sergiledi. Gelir kısmı, diğer gelirler açısından geçen sene aynı döneme göre daha iyi bir performans sergilese de harcamalardaki yükselişi telafi edememiş görünüyor. İlk çeyrekte gelirler yıllık %30,4 artışına karşın, harcamalar yıllık %35,4 artış sergiledi.

Böylece 2019 yılının ilk üç ayında bütçe dengesi 36,2 milyar TL açık verirken Yeni Ekonomi Programı'ndaki hedefin %45'ine ulaşıldığı görülüyor.

Tablo 1. Merkezi Yönetim Bütçe Gerçekleşmesi ve Yeni Ekonomi Programı ile Uyumu

Gelirlerin Görünümü

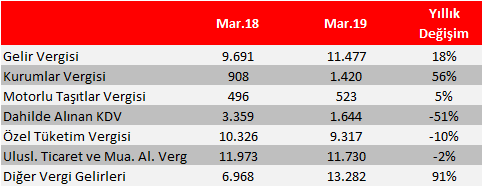

Yıllık %91 artan diğer vergi gelirleri mart ayında bütçe dengesini destekledi. Dahilde alınan KDV, uluslararası ticaret ve muamelelerden alınan vergiler ve ÖTV de yıllık düşüş gözleniyor. Kurumlar ve gelir vergisi geçtiğimiz seneye göre daha iyi bir performansa işaret etmekte.

Tablo 2: Gelirlerin dağılımı (milyon TL) ve başlıca gelir kalemlerinin toplam gelirler içerisindeki payı

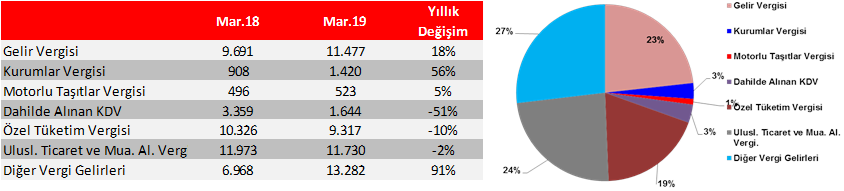

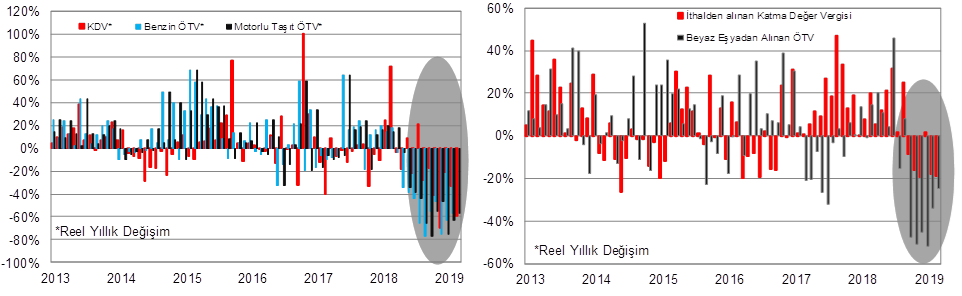

Yavaşlayan ekonomi ile birlikte vergi gelirleri zayıflama eğilimini sürdürüyor. Özellikle dolaylı vergi gelirlerindeki zayıflamanın başı çekmesiyle vergi gelirleri reel olarak 7 aydır yıllık bazda gerileme eğiliminde.

Yavaşlayan ekonomi ile birlikte vergi gelirleri zayıflama eğilimini sürdürüyor. Özellikle dolaylı vergi gelirlerindeki zayıflamanın başı çekmesiyle vergi gelirleri reel olarak 7 aydır yıllık bazda gerileme eğiliminde.

Şekil 1. Reel olarak vergi gelirleri zayıf seyrini sürdürürken, diğer gelirler mart ayında yükselişe geçti.

Vergi indirimlerinin uzatılması vergi gelirlerinde yavaşlamaya neden oluyor. Otomobil, beyaz eşya ve mobilyada ÖTV ile KDV indirimleri hazirana kadar, tapu harcı ve konuttaki KDV indirimi ise yıl sonuna kadar uzatıldı.

Şekil 2. Vergi indirimlerinin uzatılması gelir tarafını da kısmi baskı altında bırakıyor.

Giderlerin Görünümü

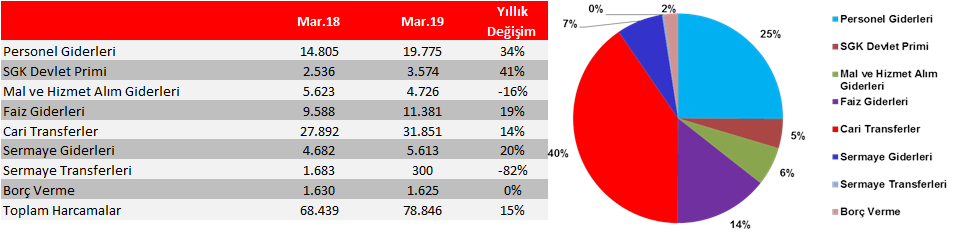

Sermaye transferleri, mal ve hizmet alım giderlerindeki yıllık azalışa karşın (ikisinin toplam harcamalar içerisindeki payı sadece %2'lerde), cari transferler, SGK devlet primi, personel giderleri ve sermaye gideri gibi kalemlerde artış sürüyor.

Toplam harcamalar içerisindeki payı %40 olan cari transferler yıllık %14 artarken, harcamalar içerisindeki payı %25 olan personel giderleri de yıllık %34 artış göstermiş durumda.

Tablo 3: Harcamaların dağılımı (milyon TL) ve harcama kalemlerinin toplam harcama içerisindeki payı

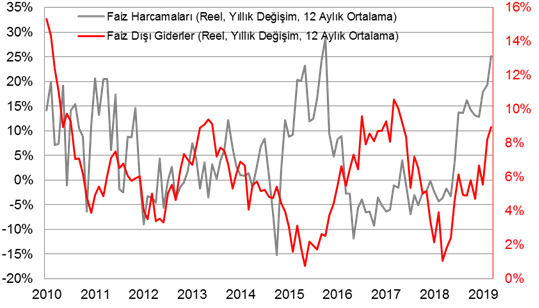

Faiz harcamalarındaki artış ise haziran ayından bu yana çift hanelerde seyretmekte. Faiz harcamaları, son 10 aydır ortalama reel olarak yıllık bazda %17 artış sergiliyor. Mart ayında artış hızındaki yüksekliği koruyan faiz harcamaları reel olarak Eylül 2015'ten bu yana en yüksek seviyede.

Faiz harcamalarındaki artış ise haziran ayından bu yana çift hanelerde seyretmekte. Faiz harcamaları, son 10 aydır ortalama reel olarak yıllık bazda %17 artış sergiliyor. Mart ayında artış hızındaki yüksekliği koruyan faiz harcamaları reel olarak Eylül 2015'ten bu yana en yüksek seviyede.

Şekil 3. Faiz ve faiz dışı harcamalar yılın ilk çeyreğinde artış eğiliminde

2019 yılında ekonomide dengelenmenin özellikle ilk yarıda sürmesini beklemekteyiz. Bu görüntü altında yavaşlayan ekonomi ile işsizlik oranlarında sınırlı artışın devam edebileceğini ve vergi gelirlerinin de bütçeye katkısının azalacağını beklemek yanlış olmaz. Nitekim vergi gelirlerindeki zayıflığın sürmesini de buna bağlıyoruz.

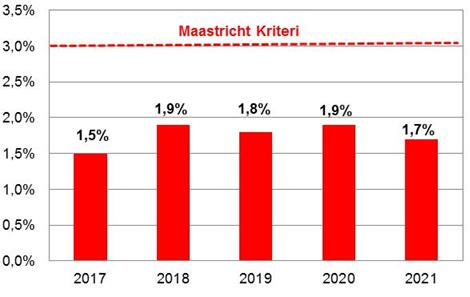

Ekonomimizin temel çıpası olan mali disiplinin korunması için gider azaltıcı tedbirlerin ve gelir artırıcı adımların boyutu önemli olmaya devam edecek. 2018 yılında bütçe açığı/GSYH hedefini tutturan ve mali disiplinden ödün vermeyen Türkiye ekonomisinin, 2019 yılında da mali disiplinini sürdüreceğini düşünüyoruz. Halihazırda bütçe açığı/GSYH oranı %2,4'lerde bulunsa da; bu sene bütçe dengesi oluşturulurken diğer gelirlerde mütevazi bir hedef öngörülmesinin bütçe dengesine diğer gelirler tarafında alan tanıdığını düşünüyoruz. Bundan dolayı bütçeye yük oluşturacak ek vergi indirimleri gibi ekstra yeni faktörler olmazsa bütçe açığı/GSYH oranını bu sene %2'in altında bir seviyeyle sonlandırabileceğimizi mümkün görüyoruz.

Şekil 4. Yeni Ekonomi Programının Bütçe açığı/GSYH oranı tahminleri (2019-2021 YEP Hedef)

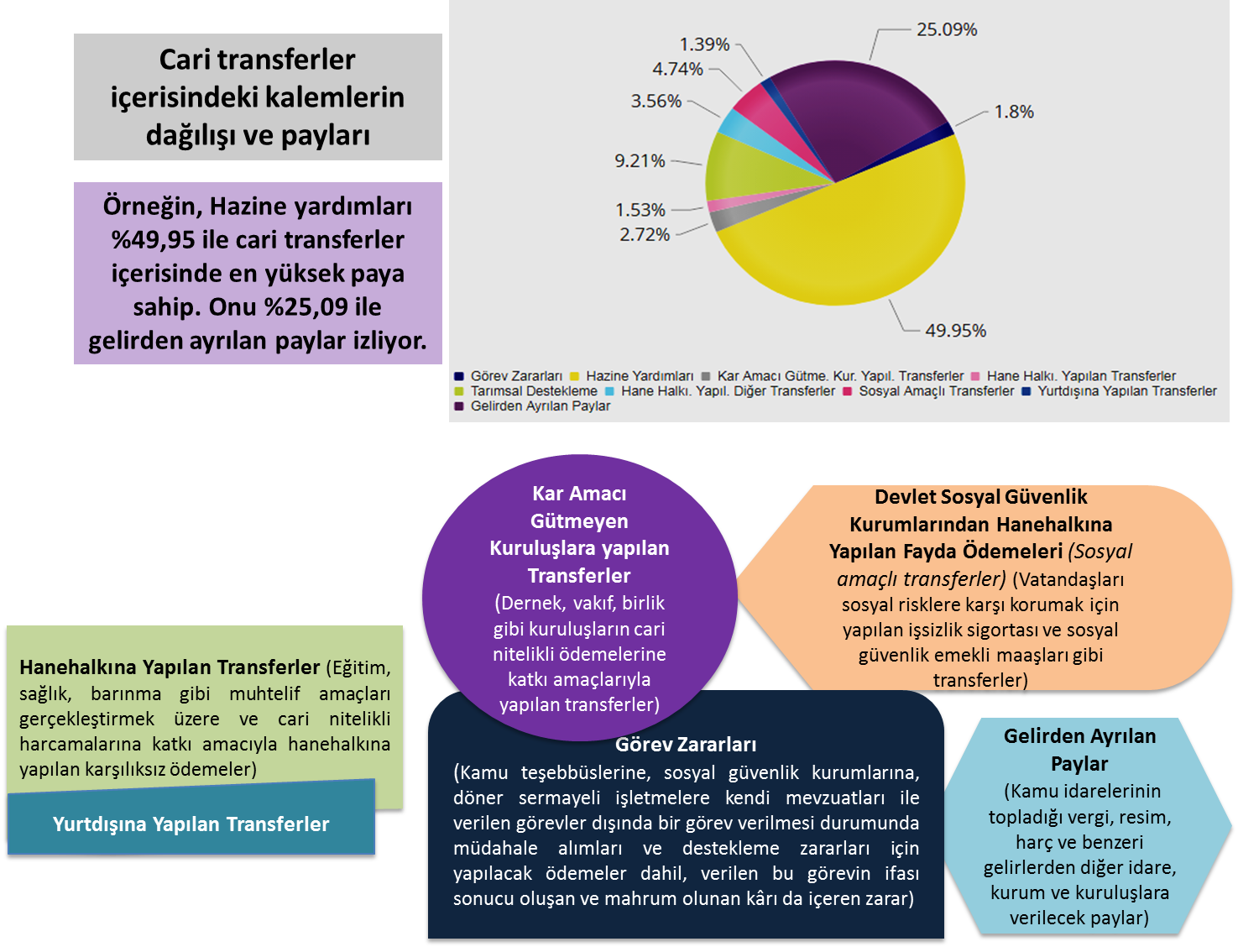

Bilgi Notu: ''Cari Transferler'' Nedir ?