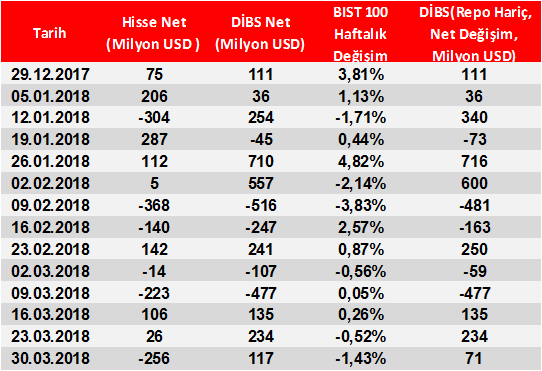

Uluslararası yatırımcılar, 23-30 Mart haftasında değerleme etkisinden arındırılmış şekilde USD 256 milyon hisse senedi satarken USD 71 milyon repo hariç DİBS satın aldı.

BIST 100 endeksi 30 Mart’la biten haftada %1,4 lük bir azalış kaydetti. Nisan ayının ilk haftasında ise BIST 100 endeksinde kurdaki yükselişe karşın keskin bir düşüş gözlemlemiyoruz. Şu an itibarıyla haftalık değişim %0,2 azalış yönünde. Küresel piyasalara baktığımızda ise Trump’ın korumacılığa yönelik politikalarıyla bu hafta küresel hisse senetlerinden çıkış, tahvillere giriş gözlendi.

Uluslararası yatırımcıların toplam DİBS portföyü yaklaşık USD 29,3 milyar ve hisse senedi USD 49,4 milyar seviyesinde bulunuyor.

Uluslararası yatırımcıların toplam DİBS portföyü yaklaşık USD 29,3 milyar ve hisse senedi USD 49,4 milyar seviyesinde bulunuyor.

Repo hariç toplam DİBS stoku ise yaklaşık USD 27,2 milyar seviyesinde bulunuyor.

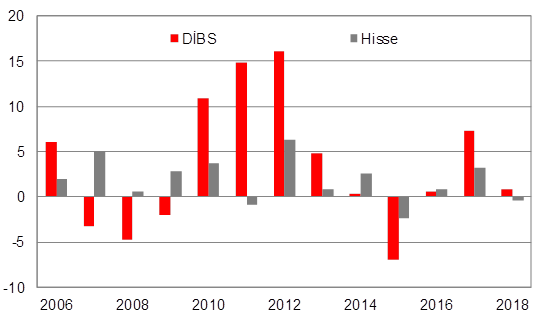

2018 yılının başlangıcından bu yana repo hariç DİBS tarafında USD 1,1 milyarlık giriş gerçekleşmesine karşın, hisse senedi tarafında USD 421 milyonluk çıkış gözlenmekte. (Şekil 1).

Şekil 1: Yıllar Bazında Sermaye Giriş/Çıkışları

Kaynak: TCMB, Bloomberg, Ziraat

Kaynak: TCMB, Bloomberg, Ziraat

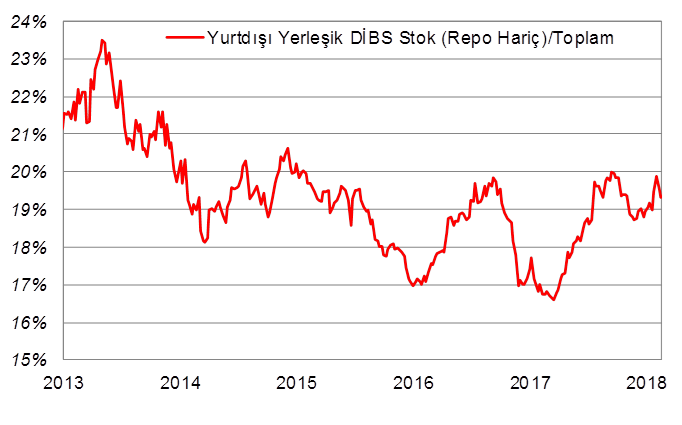

Mart ayının son haftasında tahvil piyasasında yabancı payları 7 Temmuz 2017 haftasından bu yana en düşük seviyesinde. 30 Mart ile biten haftada %18,7 seviyesinden %18,67’ye geriledi. 2017 yılı ortalama oran %18,4 seviyesindeydi. Kurun Nisan ayının ilk haftasında tarihi rekorunu yenilemeyi sürdürmesiyle birlikte bono piyasasında satıcılı seyirle birlikte faizlerde yükseliş mevcut. 2,5 ve 10 yıllık gösterge kağıtların faizi, haftalık bazda 47,69 ve 73 baz puan yükselmiş durumda.

Şekil 2: DİBS'teki Yabancı Payı

Kaynak: TCMB, Bloomberg, Ziraat

Kaynak: TCMB, Bloomberg, Ziraat

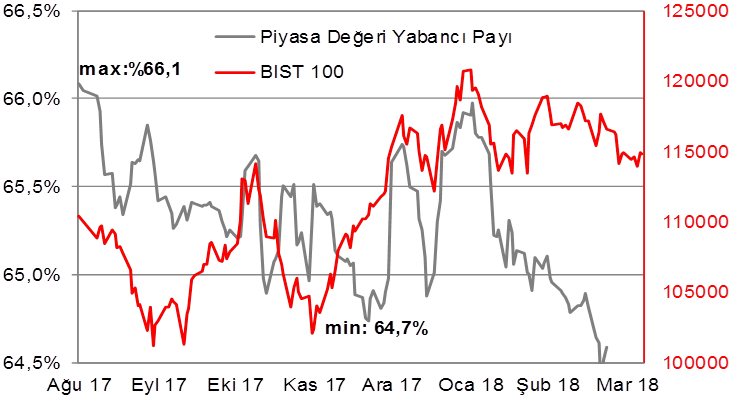

Borsada yabancı yatırımcı payı Ocak ayının sonunda %66 seviyesine çıkarken; Şubat ayında dış ticarette korumacı politikalar ağırlıklı olmak üzere küresel borsalarda hakim olan satış baskısının da etkisiyle %65’lere gerilemişti. Mart ayıyla birlikte yabancı yatırımcı payının %65’in altındaki seyrini sürdürdüğünü görüyoruz.

Şekil 3: Hisse senedi piyasasındaki yabancı payı

Kaynak: TCMB, MKK, Bloomberg, Ziraat

Kaynak: TCMB, MKK, Bloomberg, Ziraat

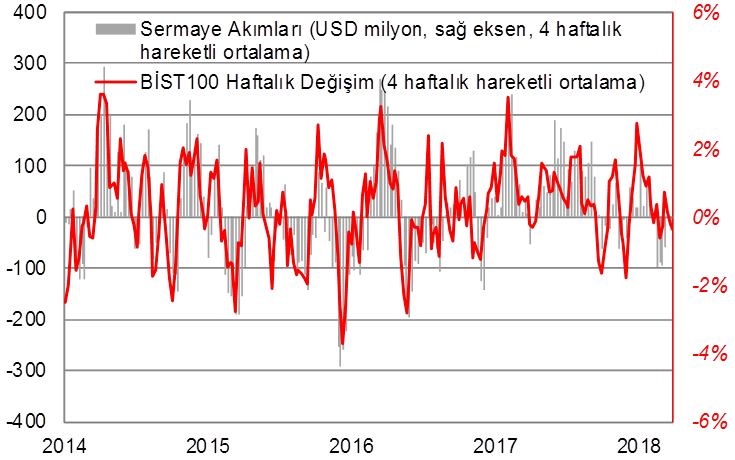

Şekil 4: Hisse Senedi Sermaye Akımları ve BIST Gösterge Endeksinin Değişimi

Kaynak: TCMB, Bloomberg, Ziraat

Kaynak: TCMB, Bloomberg, Ziraat

Şekil 5: Sermaye Hareketlerinin Tarihsel Gelişimi

Kaynak: TCMB, Bloomberg, Ziraat

Kaynak: TCMB, Bloomberg, Ziraat