İthalatta <<altın dönem>> etkisini hafifletiyor.

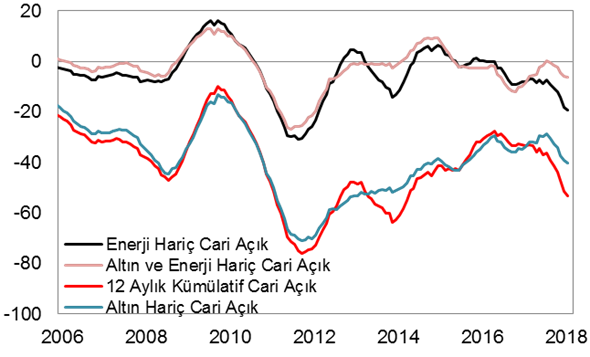

Cari işlemler açığı, Şubat ayında USD 4,3 milyar olan beklentilerin hafif altında ve son 3 ayın en düşüğünde USD 4,15 milyar olarak gerçekleşti. 12 aylık kümülatif cari açık USD 53,3 milyarla Nisan 2014’ten bu yana en yüksek seviyede. Yılı %5,6 seviyesinden kapatan Cari açık/GSYH oranı Şubat ayında %6’ın üzerinde.

Dikkat Çeken Noktalar:

- Altın ve enerji ithalatındaki güçlü seyir, cari açığın kümülatif olarak yükselmesindeki başlıca nedenler.

- Bununla birlikte altın ithalatı Şubat ayında, bir önceki aya göre %56 azalarak cari açık üzerindeki negatif etkisini azaltmaya yönelmiş durumda.

- Altın ve enerji haricindeki 12 aylık kümülatif çekirdek cari açık son 6 aydır yükselmekte ve USD 6,3 milyar seviyesinde. Ancak çekirdek açığın geçtiğimiz sene Şubat ayının altında olması olumlu.

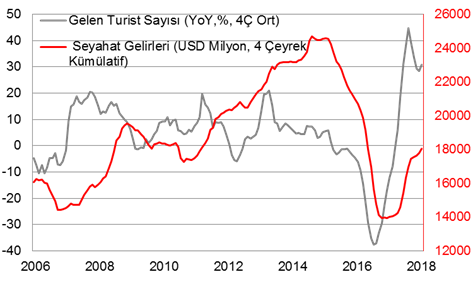

- 12 aylık kümülatif turizm gelirleri USD 18 milyarla son 21 ayın en yükseğinde. Yaz aylarında güçlenmesini beklediğimiz turizm katkısını doğrulayan bir gelişme.

- Finansman tarafında portföy ve doğrudan yatırımlarda çıkış gözlense de uzun vadeli dış borçlanma oranlarında iyileşme dikkat çekmekte. Bankacılık sektöründeki dış borç çevirme oranı Aralık ayından bu yana %100'ün üzerinde ve Şubat ayında 10 ayın en yükseği olan %104'e çıkmış durumda.

Şekil 1: Cari İşlemler Dengesinin Seyri (USD Milyar)

Kaynak: TCMB, Ziraat

Kaynak: TCMB, Ziraat

Çekirdek Cari Denge

Cari dengedeki bozulmanın büyük çoğunluğunun altın ve enerji ithalatından kaynaklandığını vurguluyoruz. Bu iki kalemi dışlayan altın ve enerji hariç cari dengeyi incelediğimizde ise son 6 aydır sınırlı bir yükseliş söz konusu.

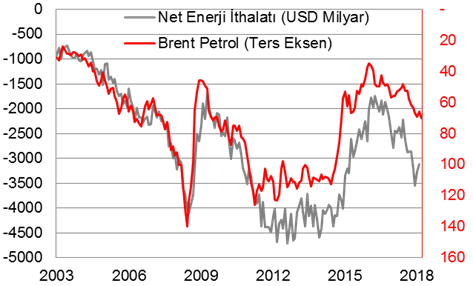

Altın ithalatının tarihsel hareketini göz önüne aldığımızda önümüzdeki dönemde normalleşeceğini düşünüyoruz. Ancak petrol fiyatlarının USD 70 seviyesindeki seyri enerji ithalatı tarafındaki yukarı yönlü risklerin nispeten korunmasını sağlıyor. Enerji ithalatı kümülatif olarak Kasım 2015’ten bu yana en yüksek seviyede. 2017 yılında ortalama USD 3,1 milyar olan enerji ithalatı yılın ilk iki ayında ortalama USD 3,5 milyar civarında.

Şekil 2: Petrol fiyatları ve enerji ithalatının seyri

Kaynak: Bloomberg, Ziraat

Kaynak: Bloomberg, Ziraat

Turizm gelirlerinin cari açığı sınırlandırıcı etkisinin özellikle yaz sezonunun başlamasıyla birlikte belirginleşmesini beklemeyi sürdürüyoruz. Kurdaki son dönemdeki hareketlilik turizm tarafına ekstra katkı sağlayabilir. Rusya tarafındaki gelişmelerin kalıcılığı ise Rus turistleri nasıl etkileyecek takip edeceğiz. Ek olarak turizm sektörü fazla kapasiteye sahip, bu durumda fiyatlandırma gücünün turistlerin elinde bulunmasına sebep olmakta. Turist sayısındaki artışa karşın turizm gelirlerinin görece zayıf kalması da bu görüntüyü doğruluyor.

Görünüm

Şekil 3: Turizm gelirleri ile turist sayısının gelişimi

Kaynak: Kültür ve Turizm Bakanlığı, Ziraat

Kaynak: Kültür ve Turizm Bakanlığı, Ziraat

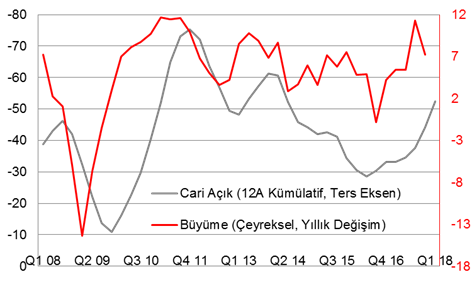

Neticede turizm gelirlerinin pozitif etkisi, kurdaki hareketlilikle ihracatın büyümeye katkısının artacağı beklentisi ve 2017 yılındaki güçlü büyüme ardından bu sene dengeli ama istikrarlı bir büyümenin de katkısıyla cari dengenin özellikle yılın ikinci yarısından sonra toparlanacağı öngörülmekte

Şekil 4: Büyüme ve Cari Denge Gelişimi

Kaynak: TCMB, Bloomberg, Ziraat

Kaynak: TCMB, Bloomberg, Ziraat