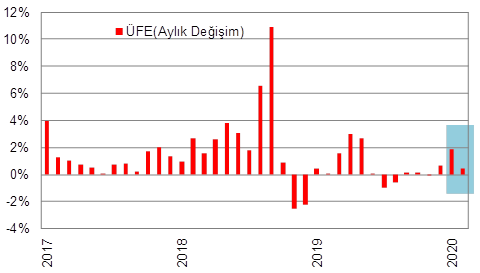

TÜFE aylık %0,68 artış beklentisine karşılık %0,35 artış sergiledi ve yıllık enflasyonu %12,15 seviyesinden %12,37'ye taşıdı. Sınırlı döviz kuru hareketlerine karşın virüs kaynaklı olarak emtia fiyatlarında gördüğümüz zayıf seyir şubat ayında ÜFE'nin, ocak ayına göre daha zayıf artış kaydetmesini sağladı. ÜFE'de ocak ayındaki aylık %1,8 artış ardından şubat ayında 10 yılın ortalaması olan %0,9'un altında %0,48 artış gözlendi (Şekil 1). Sepet bazında TL (0,5 Euro+0,5 dolar), şubat ayında ortalama olarak aylık %1,5 civarında artış kaydetmişti. Ocak ayında sepet bazında TL'de %1 civarında artış görmüştük. Böylece ÜFE, yıllık %8,84 seviyesinden %9,26'ya çıkmış oldu.

Şekil 1. ÜFE'deki artış ılımlı bir görüntü sergiliyor.

Sezon indirimleriyle birlikte giyim ve ayakkabı kalemi, enflasyonu aşağı çekerken, ertelenen zamlarla birlikte alkollü içecek ve tütün kalemi de enflasyondaki düşüşe katkısını sürdürüyor. Bununla birlikte gıda fiyatlarının manşet enflasyondan daha yüksek artış sergileyerek enflasyondaki iyileşmeyi sınırladığı görülüyor. Ocak ayına göre sınırlı olsa da taze meyve ve sebze kaleminin işlenmemiş gıda fiyatları kaynaklı enflasyonu baskıladığı görülüyor. Sınırlı döviz kuru hareketlerine karşın mobilya gibi dayanıklı mal kalemlerindeki KDV indirimi fiyatların ılımlı gitmesine katkı sağlıyor. Virüs kaynaklı petrol fiyatlarında şubat ayında ortalama %15 civarında düşüşle birlikte ulaştırma kaleminin de enflasyona sınırlı da olsa düşüş yönlü katkı sağladığı görülüyor. İstanbul'da toplu taşımaya yapılan zamlar ulaştırma kalemindeki iyileşmeyi ise sınırladı.

Sezon indirimleriyle birlikte giyim ve ayakkabı kalemi, enflasyonu aşağı çekerken, ertelenen zamlarla birlikte alkollü içecek ve tütün kalemi de enflasyondaki düşüşe katkısını sürdürüyor. Bununla birlikte gıda fiyatlarının manşet enflasyondan daha yüksek artış sergileyerek enflasyondaki iyileşmeyi sınırladığı görülüyor. Ocak ayına göre sınırlı olsa da taze meyve ve sebze kaleminin işlenmemiş gıda fiyatları kaynaklı enflasyonu baskıladığı görülüyor. Sınırlı döviz kuru hareketlerine karşın mobilya gibi dayanıklı mal kalemlerindeki KDV indirimi fiyatların ılımlı gitmesine katkı sağlıyor. Virüs kaynaklı petrol fiyatlarında şubat ayında ortalama %15 civarında düşüşle birlikte ulaştırma kaleminin de enflasyona sınırlı da olsa düşüş yönlü katkı sağladığı görülüyor. İstanbul'da toplu taşımaya yapılan zamlar ulaştırma kalemindeki iyileşmeyi ise sınırladı.

Şekil 2. Enflasyona Kalemler Bazında Katkılar

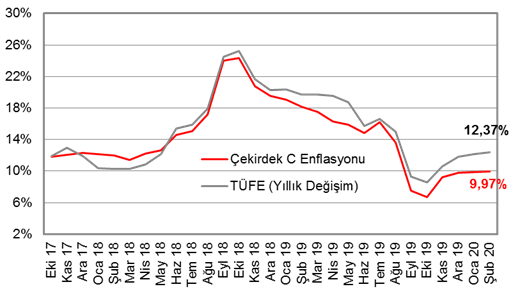

Çekirdek enflasyon ise çift haneye doğru yönelmiş durumda. Çekirdek enflasyon olarak yakından izlenen C endeksi (Eski I endeksi; Enerji, gıda ve alkolsüz içecekler, alkollü içkiler ile tütün ürünleri ve altın hariç TÜFE) bir önceki aya göre 9 baz puanla sınırlı bir artış göstererek yıllık %9,97 seviyesinde gerçekleşti. Çekirdek enflasyon göstergelerinin genelinde ise ılımlı bir seyir görüyoruz. Dördüncü çeyrek büyümesinin sürükleyicilerinden özel tüketimin, henüz enflasyon göstergelerinde belirgin bir iç talep baskısı oluşturmadığını düşünüyoruz.

Çekirdek enflasyon ise çift haneye doğru yönelmiş durumda. Çekirdek enflasyon olarak yakından izlenen C endeksi (Eski I endeksi; Enerji, gıda ve alkolsüz içecekler, alkollü içkiler ile tütün ürünleri ve altın hariç TÜFE) bir önceki aya göre 9 baz puanla sınırlı bir artış göstererek yıllık %9,97 seviyesinde gerçekleşti. Çekirdek enflasyon göstergelerinin genelinde ise ılımlı bir seyir görüyoruz. Dördüncü çeyrek büyümesinin sürükleyicilerinden özel tüketimin, henüz enflasyon göstergelerinde belirgin bir iç talep baskısı oluşturmadığını düşünüyoruz.

Şekil 3. Çekirdek enflasyon çift haneye yaklaşıyor

İlk çeyrekte %11-12 aralığında bir enflasyon beklemeyi sürdürüyoruz, döviz kuru hareketlerinin istikrarlı seyrettiği ve gıda fiyatlarının çok oynak seyretmediği bir ortamda enflasyonda bu sene için tepe noktayı görmüş olabiliriz. TCMB Beklenti Anketine göre mart ayında aylık enflasyonun %0,8 düzeyinde gelmesi beklenmekte, enflasyon bu doğrultuda gelirse yıllık enflasyonun %12,11 seviyesine doğru yavaşlayabileceğini düşünmekteyiz. Yılın ikinci yarısı ile birlikte ise enflasyonun tek haneye doğru yöneleceğini öngörmekteyiz. Neticede enflasyon verisi sonrası dikkatler TL'deki görünümle birlikte 19 Mart'taki PPK toplantısında olacaktır. TL'nin istikrarlı seyrettiği bir ortamda beklentilerden düşük gelen enflasyon verisini ve küresel merkez bankalarının olası faiz indirimlerini dikkate aldığımızda Merkez Bankası'na 25-50 baz puan civarında faiz indirimi için alan tanıyabileceği düşünülmekte.

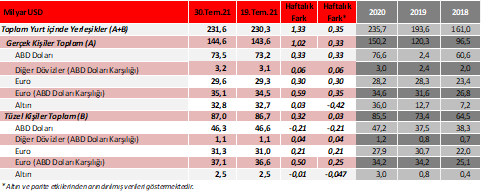

Fiyatların genele yayılma derecesi hakkında bilgi veren ve fiyatı artan ürünler ile azalanlar arasındaki yüzde farkı gösteren enflasyon yayılım endeksini incelediğimizde, 418 maddeden 248'inde fiyat artışı gördük. 146'sında ise fiyat azalışı gerçekleştiğini görmekteyiz ki bu rakam geçen senenin şubat ayından beri görülen en yüksek rakam. 11 tanesinde fiyat bilgisi verilmediğinden örneklemden çıkarmış bulunmaktayız. (Örneğin, 2018 yılındaki kur şoku sonrası eylül ayında 418 maddenin 338'inde fiyat artışı görmüştük.) Geçen ayla karşılaştırıldığında yayılım endeksinin 0,35'ten 0,25'e gerilediğini görmekteyiz. Ayrıca geçen ay 272 kalemde fiyat artışı yaşanırken bu ay 248 kalemde fiyat artışı gerçekleşti. Bu açıdan bakıldığında olumlu bir gösterge. Geçen ayın enflasyonu ise aylık %1,35 gelmişti, bu ay ise %0,35 gerçekleşti. Ayrıca ocak ayında fiyatı %10'dan fazla artan 46 madde bulunmaktayken şubat ayında bu rakam 17. Bu açıdan ekstrem fiyat hareketlerinin daha az gerçekleştiğini görmekteyiz.

Bu arada alkollü içki ve sigaraya 6 ayda bir enflasyon oranında yapılan vergi artışı, Ocak-Haziran 2020 dönemi için uygulanmayacak. Bu durumun ilk yarıda enflasyonu destekleyebilecek bir unsur olacağı öngörülmekte. Geçen sene özellikle nisan-mayıs aylarında alkollü içki ve sigara fiyat artışının belirginleştiğini (nisan: aylık %6,8 ve mayıs: %8,9 artış) ve ilk 6 ayda ise alkollü içki ve sigara kaleminin ortalama aylık bazda %2,7 artış gerçekleştirdiğini görmüştük. Ayrıca mobilyadaki KDV indiriminin de enflasyondaki düşüşe destekleyici olacağını değerlendiriyoruz. Ek olarak virüs salgınının etkisiyle talep kaynaklı azalışla petrol ve endüstriyel emtia fiyatlarındaki ılımlı seyir de kısa vadede enflasyon göstergelerini destekleyecektir.