Merkez Bankası, 2020 yıl sonu enflasyon tahminini 0,8 puan aşağı güncelleyerek %8,2 seviyesinden %7,4 seviyesine çekti. TL'deki değer kaybına rağmen emtia fiyatlarındaki aşağı yön ve toplam talep koşullarının zayıf seyri sonucu negatif çıktı açığıyla birlikte enflasyon tahmini aşağı yönlü revize oldu. Halihazırda enflasyon mart ayında %11,86 seviyesinde bulunuyor. Merkez Bankası, temmuz ayından sonra enflasyondaki düşüşün daha hızlı gerçekleşeceğini düşünüyor. 2021 yılı enflasyon tahmini ise %5,4 seviyesinde korundu.

- 2020 yıl sonu enflasyon tahminini %7,4 seviyesine düşürdü. (Orta noktası %7,4 olmak üzere %5,5-%9,3 tahmin aralığı)

- 2021 yıl sonu enflasyon tahminini %5,4'de sabit bıraktı. (Orta noktası %5,4 olmak üzere %3,1-%7,7 tahmin aralığı)

Merkez Bankası Başkanı Murat Uysal, kur seviyesiyle ilgili bir savunma mekanizmaları olmadığını dalgalı kur sisteminin devam ettiğini, rezervlerde dalgalanmanın söz konusu olduğunu ancak geçici olduğunu vurguladı. Ayrıca Uysal, rezerv değerlendirilmesinde brüt rezervlere odaklanıldığını yineledi. Halihazırda swap ilişkisi olan merkez bankalarıyla ilişkileri güçlendirmek yönünde görüşmeler yaptıklarını ve yeni swap hattı kurulması yönünde de görüşmelerin devam ettiğini vurguladı. IMF ile de herhangi bir kaynak veyahut swap girişimleri olmadığını da sözlerine ekledi. BDDK'nın swap adımının volatiliteyi sınırlamak için atıldığını ve söz konusu swap düzenlemesiyle kendi swap görüşmelerinin ilişkilendirilemeyeceğini belirtti. Uysal, BDDK'nın son dönemdeki aktif rasyosu uygulamasıyla ilgili olarak, bankaların TCMB ile yaptığı swapların arttığını gördüklerini belirtti. Uysal, reel faizlerin seviyesine ilişkin olarak, tüm dünyada reel faizlerin aşağı gelmiş durumda olduğunu, reel faizde beklenen enflasyonun referans alınması gerektiğini belirtti. Uysal, yılsonu tahminine göre makul bir reel faiz noktasında bulunduklarını ve şu an için faiz seviyesi itibarıyla uygun bir seviyede olduklarını düşündüklerini söyleyerek faiz indirimlerinin devam edebileceği sinyalini verdi. Başkan, iç talebin yılın ikinci yarısında daha güçlü ve daha hızlı toparlanmasını beklediklerini ancak dış talebin nasıl gelişeceğinin de büyüme açısından önemli olacağını vurguladı.

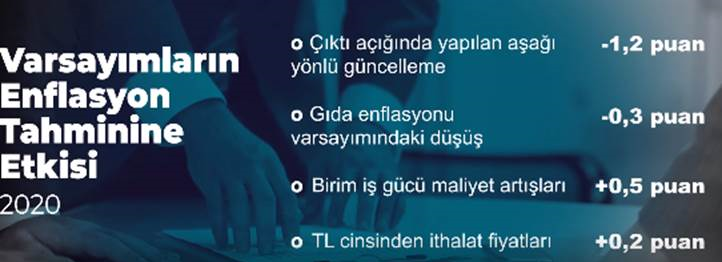

0,8 puanlık aşağı yönlü revizenin kaynakları

Kaynak: TCMB

Kaynak: TCMB

2020 yılı için petrol fiyatları ortalama 60,0 ABD dolarından 32,6 ABD dolarına düşürüldü, işlenmemiş gıdanın son dönem eğilimleri ve turizmde öngörülen yavaşlama dikkate alınarak %11 olan gıda enflasyonu beklentisi %9,5'e çekildi.

- Çıktı açığında yapılan aşağı yönlü güncelleme enflasyon tahminini 1,2 puan; gıda enflasyonu varsayımındaki düşüş ise tahmini 0,3 puan aşağı çekiyor. Üretimde ve satışlarda görülen düşüşe bağlı birim işgücü maliyet artışlarının yıl sonu enflasyon tahminine etkisi 0,5 puan olarak hesaplandı. Türk lirasında görülen değer kaybına karşın, ham petrol fiyatlarındaki keskin düşüşe bağlı olarak Türk lirası cinsinden ithalat fiyatlarının yıl sonu enflasyon tahminine katkısının 0,2 puan ile sınırlı kalması beklenmekte.

- 2021 yıl sonu enflasyon tahmini ise %5,4 olarak korundu. Küresel faaliyetteki toparlanmayla petrol ve ithalat fiyatlarında öngörülen artışlar, söz konusu tahmini 0,3 puan yükseltiyor. Çıktı açığının seviye olarak bir önceki rapor döneminin altında kalması 2021 yıl sonu tahminini 0,3 puan düşürücü yönde etkiledi.

Varsayımlardaki Güncellemelerin Toplu Hali

Kaynak: TCMB

Kaynak: TCMB

Başkan'ın konuşmasında öne çıkan diğer gelişmelere baktığımızda,

Başkan Uysal, Türkiye'de yabancıların DİBS tarafında payının son dönemlerin en düşük seviyesine gerilediğini söyledi. Salgınla gelişmekte olan ülkelerden portföy çıkışlarının görüldüğünü, ancak portföy akımlarının yılın ikinci yarısında toparlanmasını beklediklerini vurguladı. Aslında yabancı pozisyonunun azalmasını bu dönemde ek satış olasılığının azalmasıyla bir yandan da geldiğimiz noktada kırılganlığı azaltıcı bir unsur olarak değerlendirdi.

Döviz rezervindeki değişim ödemeler dengesinden de etkileniyor. İhracat ve turizmde yavaşlamaya karşın, ithalatta düşüş ve petrol fiyatlarında azalmayla cari dengede ılımlı bir seyir bekleniyor. Orta vadede cari denge üzerinden rezerve baskı beklenmiyor.

Finansman tarafında reel sektörün ve bankacılık sektörünün borç çevirme oranları, bu olağanüstü dönemde dahi oldukça yüksek seviyelerde gerçekleşti, roll-over rasyoları %80'lerde bulunuyor

Mart ayının iki haftasında hızlanmakla beraber Türk lirasında bir miktar değer kaybının yaşandığını gördüğümüzü, değer kaybının daha düşük ve yüksek oranda olan para birimlerinin de olduğunu söyledi. Bu durumun kuru savunma mekanizmasının olmadığını gösterdiğini söyleyen Uysal, “Reel kurun geldiği seviyeyi de gözetmemiz lazım. Aslında reel kur seviyesi de son dönemlerin en düşük seviyelerine yakın seyrediyor.'' dedi.

Uysal, bankalar açısından likidite konusunda sıkıntı görünmediğini, TCMB'nin zaten bankalara likidite sıkıntısı yaşatmayacağını güçlü bir şekilde belirtmiş olduğunu, bunun yanında kamu bankalarında kredi büyümesinin devam ettiğini ve kamu bankaları kredilerinin büyük kısmının KGF güvencesi altında bulunduğunu belirtti.

Uysal, ayrıca likidite ihtiyacını kalıcı bir şekilde azaltmak amacıyla tahvil alımlarının önemli bir fonksiyon olarak öne çıktığını, TCMB'nin %10'luk APİ portföy limitinde güncelleme ihtiyacının görünmediğini ve İşsizlik Fonu kapsamındaki tahvil alımlarının APİ portföy limiti dışında düşünülmesi gerektiğini belirtti.

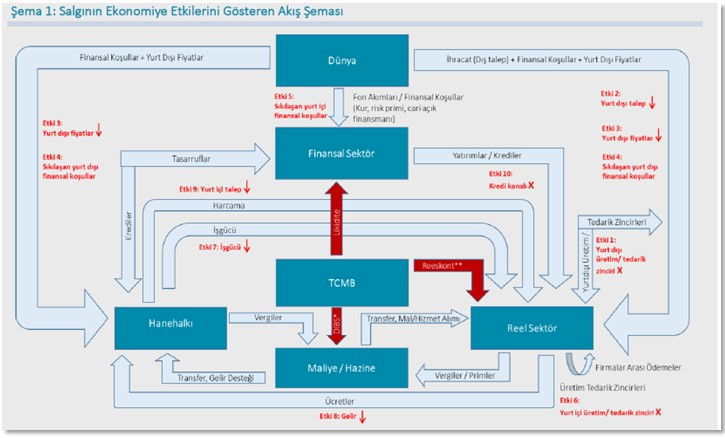

TCMB yılın ikinci enflasyon raporunda salgının ekonomik sonuçlarına ve bu bağlamda alınan tedbirlere ilişkin kutularda ayrıntılı çalışmalara yer vermekte. Kutu 1.1'de temelde Şema üzerinden Türkiye ekonomisinin hangi kanallar üzerinden etkileneceğini ve etkilendiğini göstermekte. Şemada kırmızı çarpı ile belirtilen noktalar da aksaklık ortaya çıkabilecek bileşenler olarak belirtilmiş. Bunlar: kredi kanalı, yurt dışı üretim/tedarik zinciri, yurt içi üretim/tedarik zinciri.

Salgının başlangıç noktası olan Çin'in küresel tedarik zincirinde önemli yer alması sebebiyle ilk etapta küresel büyüme görünümünde etkisi olduğu ve tedarik zincirinde aksamalara neden olduğu, bunun da yurt içinde ilk etkisinin yurt dışı talebe aşağı yönlü baskı olduğu belirtilmekte.

Emtia fiyatlarındaki aşağı yönlü trendin Türkiye'yi iki kanaldan etkilediği belirtilmekte. İlkinde petrol ihracatçısı ülkelerin büyüme görünümünü etkileyerek Türkiye ihracatına negatif katkı yaptığı, ikinci kanalın ise enerji fiyatlarındaki ılımlı seyrin ülke ekonomisine cari denge ve enflasyon yönünden olumlu katkı yaptığı vurgulanmakta.

Salgının getirdiği belirsizliğin küresel risk iştahını baskıladığı ve finansal koşulları sıkılaştırdığı belirtilmekte. Bunun ülkemize yansımasının ilk etapta yabancı yatırımcının güvenli liman arayışıyla sermaye çıkışına, TL'de oynaklık artışına ve ülke risk priminde artışa neden olduğu belirtilmekte. Risk primimizdeki artış ve TL'deki volatilite artışı yurt içi finansal koşulları sıkılaştırmakta, bu sebepten dolayı likidite kanalına ulaşımın kolaylaştırılmasının zaruri olduğu çalışmada yer almakta.

Salgın sebebiyle alınan tedbirlerin sıkılaşmasından en çok hizmet sektörü ve küçük işletmelerin etkilenmekte olduğu ve bunun da ekonomik aktivitede yavaşlamaya sebep olduğu ve tedbirlerle üretim ve tüketim ağından çekilen iş gücünün ve iş gücü verimliğinin de azalmasının ekonomiyi olumsuz etkilemekte olduğu vurgulanmakta.

Bu şekilde hem yurt içi tedarik zinciri etkilenmekte hem de hanehalkı gelirleri azalmakta bunun da yurt içi talebe negatif baskı yaptığı belirtilmekte. Ayrıca güven kanalının da olumsuz etkilendiği ve salgının firmaların nakit akışları ve bilançoları üzerinde risk oluşturduğu belirtilmekte. Bu açıdan gelir desteklerinin ve likidite kanalının açık tutulmasının önemli olduğu ve bu kanalla kredi geri ödemelerini yapabilecek işletmelerin de banka bilançoları üzerinde yük oluşturmayacağı belirtilmekte. Uygulanan politikaların da bu kapsamda olduğu ve koordineli para ve maliye politikasının önem teşkil ettiği belirtilmekte.

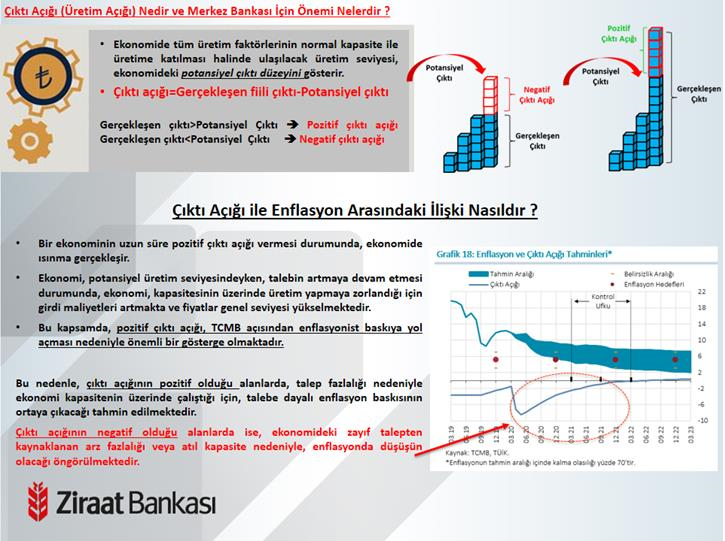

Bilgi Notu: Çıktı Açığı Nedir?

Güncel enflasyon raporunda, çıktı açığının 2021 yılına kadar negatif alanda olduğu görülüyor. İkinci çeyrekte çıktı açığı ciddi genişlerken, yılın ikinci yarısından itibaren iç talep ağırlıklı toparlanmanın başlayabileceği öngörüsüyle çıktı açığındaki negatifliğin kademeli azaldığı şeklinde paylaşılmış.