Türkiye ekonomisi, 2019 yılının üçüncü çeyreğinde yıllık bazda artı büyümeye geçerken, çeyreksel bazdaki son 3 çeyrektir ki büyümesini sürdürdü. Büyüme modeli ise net ihracattan özel tüketime yönelmesini belirginleştiriyor.

Son 5 çeyrektir büyümeye pozitif katkı veren net ihracat, üçüncü çeyrekte sınırlı negatif katkıya döndü. Özel tüketim ise 3 çeyrek aradan sonra büyümeye pozitif katkı verdi. Hükümet harcamalarının büyümeye en belirgin destek veren kalemlerden biri olduğu gözleniyor. Finansal koşullardaki gevşemeyle firmalar, 5 çeyrek sonra stok artırımına geçti. Yatırım harcamalarının ise büyümeye yaptığı negatif katkı azalışını sürdürüyor. Yatırımların büyümeye pozitif katkısını en erken 2020 yılının ikinci yarısında görebileceğimiz gözüküyor.

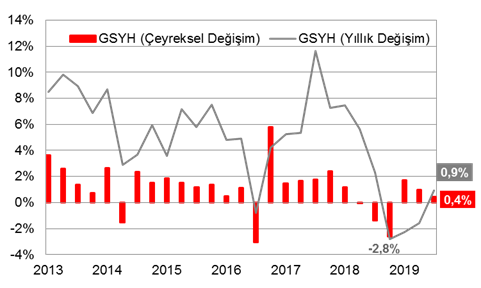

- Mevsim ve takvim etkilerinden arındırılmış GSYH, bir önceki çeyreğe göre %0,4 artarak %1,1 olan beklentilerin altında kaldı (Şekil 1). Bir önceki çeyrekte, çeyreksel %1,2 büyüyen ekonomi de %1 büyümeye revize edildi.

- GSYH'nin yıllık bazda 3 çeyrek aradan sonra artışa geçtiğini görüyoruz. Bir önceki yılın aynı çeyreğine göre büyümenin %1 artış sergilemesi beklenirken, %0,9 artış görüldü (Şekil 1). TÜİK ikinci çeyrek için daha önce %1,5 olarak açıkladığı daralmayı %1,6 daralmaya revize etti. İlk çeyrek için daha önce %2,4 olarak açıklanan daralma ise %2,3 daralma olarak revize edildi.

- Dördüncü çeyrekte, geçtiğimiz seneki düşük bazın belirginleşmesiyle yıllık bazda büyümenin potansiyel büyümemiz olan %5'e doğru hızlandığını görebiliriz. Bugün açıklanan kasım ayına ait imalat PMI verisi, 49 seviyesinden 49,5'e yükselerek dördüncü çeyrekteki olumlu görüntüyü teyit ediyor. TCMB Beklenti Anketine göre anket katılımcıları, geçen sene %2,8 büyüyen ekonominin bu sene %0,3 düzeyinde büyümesini bekliyor. Biz ise %0,5-1 aralığındaki büyüme beklentimizi korumaktayız. Gelecek sene için beklenti anketinde büyüme %3,1 civarında şekillenirken, gelecek sene ilk iki çeyrekteki düşük bazın da desteğiyle %4,5-5 aralığındaki bir büyümeyi makul bulmaktayız.

Şekil 1. Yıllık Büyüme, Üç Çeyrek Aradan Sonra Pozitif Bölgeye Geçti

- Cari fiyatlarla milli gelirimiz, 2018 yılı sonundaki 3,7 trilyon TL'den 2019 yılının üçüncü çeyreğinde 4,1 trilyon TL'ye çıktı. GSYH dolar cinsinden ise 2018 yılı sonundaki 789 milyar dolardan 734 milyar dolara geriledi.

Tablo 1. Büyümenin çeyreklik ve yıllık bazda görünümü

Harcamalar kanalıyla büyüme kompozisyonunun gelişimi

Harcamalar kanalıyla büyüme kompozisyonunun gelişimi

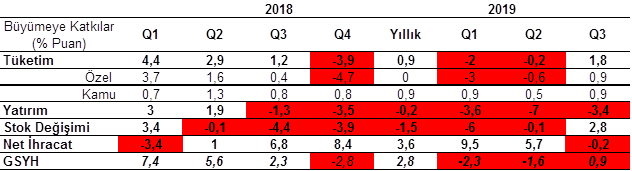

Üçüncü çeyrekte hanehalkı tüketiminin, üç çeyrek aradan sonra yıllık bazda artışa geçtiği ve büyüme kompozisyonun iç talep lehine değişiminin belirginleştiği görülüyor.

- Ertelenen özel tüketim geri dönüşe başladı. Böylece bir önceki çeyrekte büyümeden -0,6 puan çalan hanehalkı tüketiminin, bu çeyrekte 0,9 puanla büyümeye pozitif katkı yaptığı görülüyor.

- Üçüncü çeyrekte Merkez Bankası'nın güçlü faiz indirimleriyle ve başta kamu bankaları olmak üzere konut sektörünü destekleyici adımlarla birlikte inşaat sektöründeki daralma hızının azaldığını görmekteyiz. Ayrıca makine yatırımlarındaki azalışın da hız kesmesiyle 2. çeyrekte büyümeden 7 puan çalan yatırım tarafının bu çeyrekte sadece 3,4 puan büyümeyi aşağı çektiği görülüyor.

- Beş çeyrektir ardı ardına stok eriten firmalar, finansal koşullardaki sıkılığın azalmasıyla birlikte üçüncü çeyrekte stok artışına gitti ve büyümeye 2,8 puan katkı sağladı. Birinci çeyrekte stoklar büyümeden -6 puan, ikinci çeyrekte -0,1 puan götürmüştü.

- Net ihracat ise büyümeye -0,2 puan negatif katkı sağladı. İlk çeyrekte büyümeye 9,4 puan katkı sağlayan net ihracat, ikinci çeyrekte büyümeye 5,7 puan pozitif katkı sağlamıştı. Bu durumda özel tüketim tarafında gözlemlediğimiz toparlanma belirleyici oldu ve ithalatın, ihracattan daha hızlı artışı net ihracatın katkısını aşağı çekti. Ek olarak ihracattaki artış hızının da bir önceki çeyreğe göre yavaşladığını görmekteyiz, bu durumda küresel büyümedeki zayıflık da belirleyici oldu.

- Kamu harcamaları da 0,9 puanla ekonomiye desteğini bir önceki çeyreğe göre hızlandırarak sürdürdü.

Tablo 2. Talep unsurlarının GSYH büyümesine katkısı

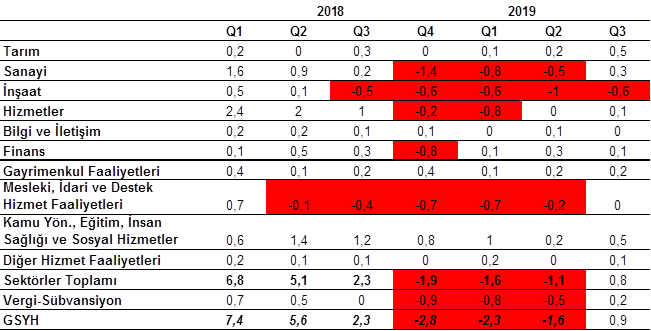

Üretim tarafında

Üretim tarafında sanayinin 3 çeyrek aradan sonra büyümeye pozitif katkı verdiği, turizmin desteğiyle hizmetlerin büyümeyi desteklediği görülüyor. Bir önceki çeyreğe göre kamu yönetimi, tarım ve inşaat tarafının daha iyi bir performans sergilediği görülüyor.

Tablo 3.İktisadi faaliyet açısından ana kalemlerin büyümeye katkıların seyri (% Puan)

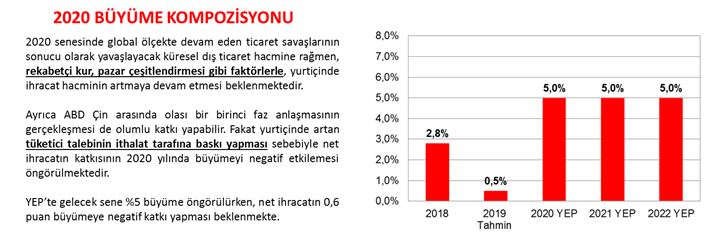

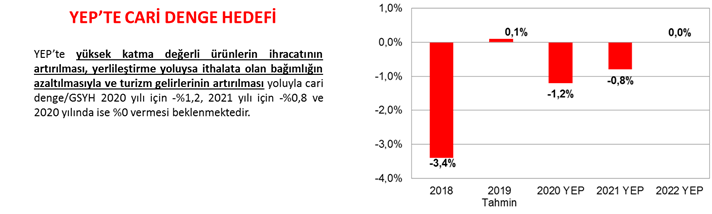

Peki 2020 yılında bizi nasıl bir büyüme bekliyor, güçlü büyümenin cari denge üzerindeki etkisi ne olacak?

Gelecek sene %5 büyümede cari dengenin nasıl keskin şekilde bir bozulmayacağına yönelik ise ithalat ile milli gelir arasındaki ilişkinin son dönemde belirgin bir biçimde zayıflaması öne çıkarılıyor.

Merkez Bankası, bunda firmaların üretim yapısındaki değişimin etkili olduğunu savunuyor.

Ek olarak Türkiye'nin üretim ve ihracat yapısında enerji ve emtia kaynaklı ithal girdi bileşeninin yüksek olması nedeniyle, başta petrol olmak üzere uluslararası fiyatlardaki aşırı hareketlerde ithalatta, talep koşullarından bağımsız dalgalanmalar yarattığına dikkat çekiliyor.

Dolayısıyla gelecek sene küresel ekonomideki ılımlı görünümle jeopolitik gerilimlerin tırmanmadığı bir ortamda, emtia fiyatlarında da belirgin bir yükseliş beklememek gerekiyor. Bu da enerji ithalatımızın sınırlı kalmasına neden olabilir.

Cari dengeye ithalattaki zayıflamanın yanı sıra bu sene ihracattaki güçlü seyir de önemli bir katkı verdi. İhracata ise sadece mal dengesi özelinde değil de turizm tarafından da bakmak önemli. Bu sene turizm sektörünün hızlı bir toparlanma sürecine girdiği ve yabancı turist kompozisyonun sadece Avrupa ve Bağımsız Devletler Topluluğu ile sınırlanmadığı görülüyor. Mal ihracatı gibi turizmde de pazar çeşitliliği artıyor. Bu da bölgelere özgü riskleri yumuşatabilmemizi sağlıyor. Dolayısıyla gelecek sene de reel kur tarafındaki avantajımızı turizmde kullanmaya devam edebiliriz.