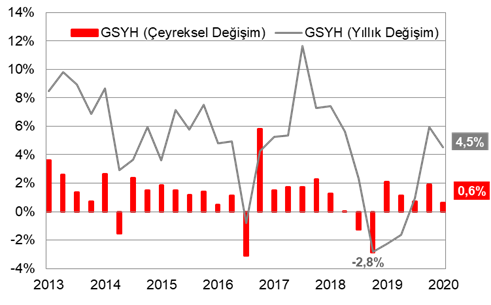

Türkiye ekonomisi, salgının etkilerinin keskin hissedilmediği 2020 yılının ilk çeyreğinde %5 civarında olan beklentilerin altında %4,5 büyüdü. Bir önceki çeyreğe göre ise mevsim ve takvim arındırılmış verilerle büyüme %0,6 arttı (Şekil 1). Cari fiyatlarla milli gelirimiz 4,3 trilyon TL'den 4,4 trilyon TL'ye yükseldi. GSYH, dolar cinsinden ise 754 milyar dolardan 758 milyar dolara yükseldi.

- 2019 yılının son çeyreğinde Türkiye ekonomisi %6 büyümüştü, mart ayı ortalarından itibaren salgını hissetmemiz nedeniyle ise son çeyreğe göre sınırlı bir yavaşlama gözleniyor. İkinci çeyrekte salgından dolayı alınan kamu sağlığı tedbirleri neticesinde GSYH'de belirgin zayıflama beklenmekte.

- Büyüme kompozisyonun son üç çeyrektir özel tüketim lehine şekillendiğini, net ihracatta ise azalma olduğunu görüyoruz. Salgın nedeniyle küresel ekonomik aktivite dikkate alındığında yılın geri kalanında krediler kanalıyla özel tüketimin büyümenin belirleyicisi olmayı sürdürmesini bekleriz. Turizm ve net ihracatın ise bu sene büyümeye kayda değer bir katkı yapmayacağını düşünüyoruz. İlk çeyrekteki büyüme rakamının ikinci çeyrekteki zayıflığı görece hafifletmesi ve parasal ve mali teşviklerin katkısıyla yılın ikinci yarısında güçlü bir toparlanma beklentisiyle bu sene için ılımlı pozitif bir büyümeyi olası görmekteyiz.

TÜİK 2019 verilerine ilişkin revizyon açıklamazken, dış ticaret istatistiklerindeki revizyon ve uluslararası hizmet ticaretinin yeni paylaşımıyla birlikte 31 Ağustos'ta yayımlanacak olan ikinci çeyrek GSYH yayını ile birlikte ulusal hesaplar sisteminde revizyon yapacağını açıkladı. Revizyonun etkisinin özellikle harcama yöntemiyle GSYH alt bileşenlerinde gerçekleşeceğini belirtti.

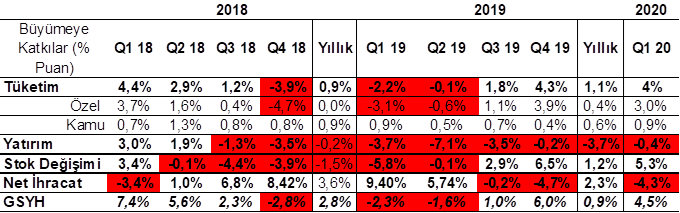

- 2020 yılının ilk çeyreğinde %4,5 büyümenin 4 puanını tüketim kalemi, 5,3 puanını stoklar oluşturdu. Son 7 çeyrektir yatırımlar büyümeye negatif katkı sağlarken, bu çeyrekte de büyümeden -0,4 puan çaldı. Net ihracat ise son 3 çeyrektir büyümeye negatif katkı vermekte ve ilk çeyrekte net ihracat büyümeden -4,3 puan götürdü (Tablo 1).

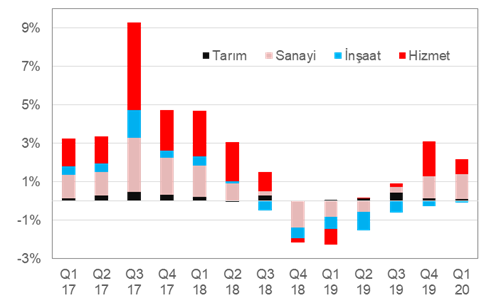

- Büyümeye üretim yönüyle baktığımızda, %4,5 büyümeye 1,3 puanla sanayinin en büyük katkı veren sektör olduğu gözlenirken, onu 0,8 puanla hizmet sektörü izledi. Kamu yönetimi, eğitim, insan sağlığı ve sosyal hizmet faaliyetleri büyümeye 0,5 puan katkı sağladı. Bilgi ve iletişim sektörü ise 0,3 puanla onu takip etti. Tarım sektörü ise 0,1 puanla daha sınırlı katkı yaptı. İnşaat sektörü ise son 7 çeyrektir ki negatif katkısını azaltarak da olsa sürdürdü ve büyümeden 0,1 puan götürdü (Şekil 2).

Şekil 1. Büyümenin yıllar itibarıyla gelişimi

Birinci çeyrekte 2019 yılı sonuna benzer şekilde bir büyüme kompozisyonun bizimle olduğunu görüyoruz. Özel tüketim ve stoklar büyümenin sürükleyicilerinden oldu.

- Kamu tüketiminin özel tüketime göre daha sınırlı katkı sağladığı ancak bir önceki çeyreğe göre büyüme içerisindeki katkısının arttığı gözlendi.

- Makine ve teçhizat kalemindeki artış hız kesse de sürdü. Bu da yatırımlardaki daralmanın en azından 2019 ortalamasına göre hız kesmesini sağlamış. Ancak inşaat sektöründeki daralmanın sürmesi yatırım tarafının büyümeye negatif katkısının sebeplerinden. Merkez Bankası'nın faiz indirimlerinin konut sektörünü destekleyici bir görünüme işaret etmesi ise inşaat sektörünün 2019 yılında ortalama %20 düşüşe varan seviyelerinin birinci çeyrekte -%10'larda seyretmesine imkan tanımış.

- 2018 yılının ikinci çeyreği ile 2019 yılının ikinci çeyreği arasında stok eriten firmalar, son 3 çeyrektir stoklarını artırma eğiliminde.

- 2018 yılının ikinci çeyreği ile 2019 yılının ikinci çeyreği arasında büyümeye pozitif katkı yapan net ihracat ise son 3 çeyrektir büyümeye negatif katkı yapmakta. Bu durumda özel tüketim tarafındaki artış belirleyici oluyor ve ithalatın, ihracattan daha hızlı artışı net ihracatın katkısını aşağı çekiyor. Üstelik ihracatın yıllık düşüşe geçtiğini görmekteyiz, bu durum da küresel büyümedeki zayıflık belirleyici oldu.

Tablo 1. Talep unsurlarının GSYH büyümesine katkısı

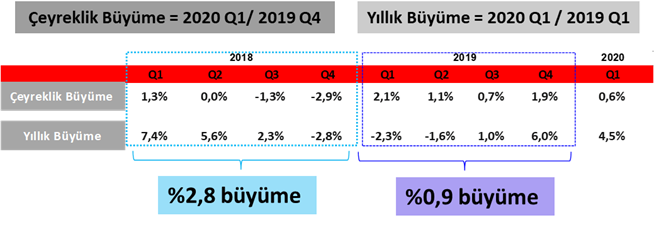

- Mevsim ve takvim etkilerinden arındırılmış GSYH, bir önceki çeyreğe göre %0,6 artarak %0,5 olan beklentiye yakın geldi. 2019 yılında çeyreksel olarak Q1'de %2,1, Q2'de %1,1, Q3'de %0,7 ve Q4'te %1,9 büyümüştük.

- Geçen sene üçüncü çeyrekte GSYH, yıllık bazda 3 çeyrek aradan sonra artışa geçmişti. Dördüncü çeyrekte de yıllık bazda büyüme baz etkisinin de katkısıyla %6 ile 2018 yılının birinci çeyreğinden (%7,4) bu yana en yüksek artışını göstermişti. Bu senenin ilk çeyreğinde ise %4,5 büyümeye doğru hafif yavaşladı.

Tablo 2. Büyümenin çeyreklik ve yıllık bazda görünümü

Üretim tarafında sanayi ve hizmet sektörünün belirgin şekilde büyümeye pozitif katkı sağladığı gözlenirken, finans ve bilgi iletişim sektörünün de olumlu bir görünüm sergilediği görülüyor. Tarım sektörü de büyümeye pozitif katkısını sınırlı da olsa sürdürdü. İnşaat ise büyümeye negatif katkısını sürdürdü.

Şekil 2. Üretim Yöntemiyle Başlıca Sektörlerin GSYH'ye Katkıları (Puan)

Tablo 3.İktisadi faaliyet açısından ana kalemlerin yıllık değişimleri

Tablo 3.İktisadi faaliyet açısından ana kalemlerin yıllık değişimleri

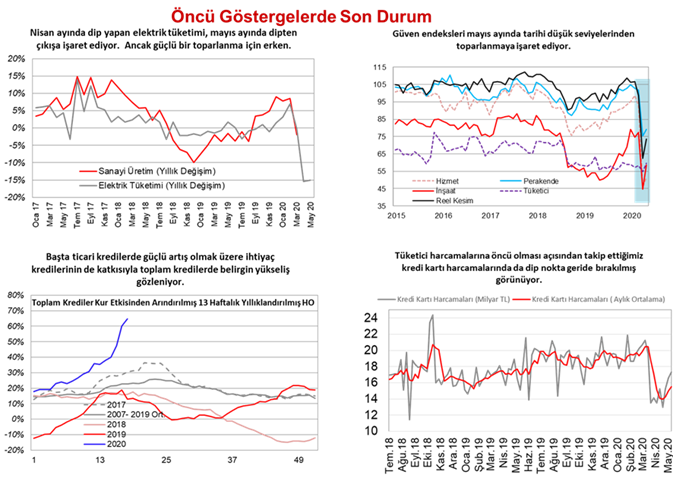

Son olarak ikinci çeyreğin ilk ayı olan nisan ayında belirgin bir yavaşlamanın bizimle olduğunu gözlemlerken, mayıs ayına ilişkin öncü göstergeler en kötünün geride kaldığını gösteriyor. Mart ortasından itibaren salgına yönelik alınan önlemlerle birlikte ticaret, havacılık ve turizm sektörü başta olmak üzere özellikle hizmet sektörü büyük baskı altında kaldı. Bununla birlikte salgının kontrol altına alınması ve kademeli normalleşme adımları ile birlikte salgının en büyük etkisini ikinci çeyrekte hissedeceğimizi düşünüyoruz. Dolayısıyla salgının kontrol altına alındığı bir ortamda dip noktayı gördüğümüzü ve ikinci yarı itibarıyla toparlanmanın belirginleşebileceğini düşünebiliriz.