TCMB Başkanı Naci Ağbal, 2021 Yılı Para ve Kur Politikası metninin sunumunu gerçekleştirdi. Genel olarak Ağbal, 2021 yılına ilişkin sıkı para politikası ve enflasyonla mücadele vurgusu yaparken, gerekirse parasal duruşlarını daha da sıkılaştırabileceklerini ifade etti. Politika faizinden fonlama yapılacağı, GLP gibi kanalların kullanılmayacağı ve neticede örtülü bir sıkılaştırmanın olmayacağına atıf yapıldı. Rezervleri güçlendirmeye yönelik olarak döviz alımlarında gösterge olacak koşullara da yer verirken, reeskont kredilerinin rezervleri güçlendirecek unsurlardan biri olduğuna da değinildi. Normalleşme süreciyle uyumlu olarak swap fonlamasının da sınırlı azalacağına vurgu yapıldı. TCMB, 2021 yılında şeffaflık, öngörülebilirlik ve hesap verebilirlik ilkeleri doğrultusunda politika iletişimini ve veri paylaşımını da güçlendirecek.

Fiyat istikrarının sürdürülebilir büyüme ve refahın ön koşulu olduğunu ve enflasyonu düşürmekte kararlı olduklarını vurguladı. 2021 yılında para politikasının sade ve anlaşılabilir bir çerçevede oluşturulacağını ve uygulanacağını belirtti.

Şeffaflık politikasını nasıl geliştirebileceklerine dair bir çalışma başlattıklarını, bir kısım adımları ocak ayı gibi atmış olacaklarını vurguladı. Örneğin, döviz swapları konusunda şeffaflığın artırılacağı vurgulandı.

Hızlı parasal genişlemenin gecikmeli etkileriyle, ekonomide ısınmanın son çeyrekte belirginleştiği ve hızlı parasal genişlemenin etkileriyle cari denge ve finansman görünümünün bozulduğu vurgulandı.

- Enflasyondaki artışın ana belirleyicisinin döviz kuru gelişmeleri olduğunu, döviz kuru ve emtia fiyatlarının enflasyon için yukarı yönlü risk oluşturduğunu ve üretici fiyatlarının, tüketici fiyatları üzerindeki maliyet baskılarını artırdığını ve gelişmelerin, 2021'de para politikasında sıkı ve kararlı duruşu zorunlu kıldığını ve gerekirse parasal duruşu daha da sıkılaştıracaklarını vurguladı.

TCMB'nin ana politika aracının 1 haftalık repo ihaleleri olacağı ve gecelik faizlerde gün içi oynaklıkların sınırlanması amacıyla kullanılan faiz koridoru ile TCMB'nin nihai kredi mercii işlevini gören Geç Likidite Penceresinin, söz konusu fonksiyonları dışında para politikası aracı olarak kullanılmayacağı ifade edildi. Bu durum fonlama kompozisyonun sade olacağına işaret ediyor.

- Parasal aktarım mekanizmasının sağlıklı işleyişini sağlamak ve makrofinansal istikrara ilişkin riskleri sınırlamak amacıyla, zorunlu karşılıklar ile diğer TL ve döviz likidite araçları etkin olarak kullanılacak.

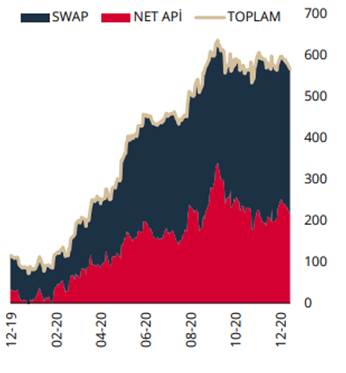

- Sistemin fonlama ihtiyacının geçen yıla göre hızlı artış gösterdiğini belirtti. Dikkat çekici bir nokta bankaların ağırlıklı olarak fonlandığı swap kanalında da tedrici azalmaya gidileceği idi. Bu noktada rezervlerin negatif etkilenmesi olası fakat ekonomik parametrelerdeki iyileşme ile diğer rezerv artırıcı kanalların etkin kullanılmasıyla döviz rezervlerine etkisinin sınırlı olacağını düşünmekteyiz.

TCMB Fonlaması (Milyar TL)

Kaynak: TCMB

Kaynak: TCMB

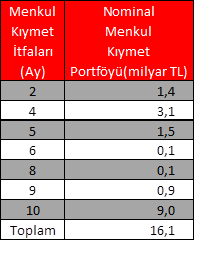

TCMB ayrıca salgın döneminde menkul kıymet portföyünde büyümeye gitmişti. 2020 yılı senesi için nominal menkul kıymet portföyü/aktif oranının %5'i geçmeyeceği belirtilmişti fakat salgının kendine özgü şartları özellikle işsizlik sigortası fonu için oluşabilecek nakit ihtiyacının da karşılanması adına %5'lik sınır %10'a çekilmişti. Gelecek sene geri dönüşleri olan kağıtların yenilenmeyeceği ve nominal menkul kıymet portföyü toplam büyüklüğünün 64 milyar TL'ye gerilemesi beklenmekte. TCMB'nin gelecek yıla ilişkin menkul kıymet portföyünün itfalarını incelediğimizde nisan ayına kadar nominal kıymet/aktif rasyosunun %10'a yakın seyretmesini bekleyebiliriz.

Kaynak: TCMB.

Kaynak: TCMB.

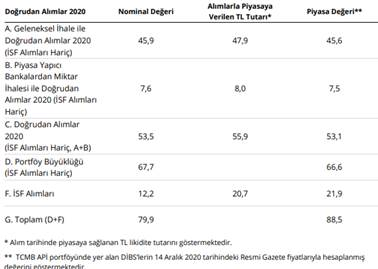

- TCMB, açık piyasa işlemleri (APİ) için portföy nominal büyüklüğünün (İşsizlik Sigortası Fonu'ndan bankalar aracılığıyla alınan DİBS'ler dâhil) 79,9 milyar TL tutarında olduğunu; itfası gelecek 16,1 milyar TL DİBS için yeniden alım yapılmayacağını belirtti ve 2021 sonu itibarıyla APİ portföy büyüklüğünün azami 64 milyar TL nominal seviyesini geçmeyeceği öngörülmekte.

Rezerv biriktirme için diğer araçları şeffaf şekilde, belirli plan dahilinde uygun koşullarda kullanacaklarını vurguladı.

Rezerv biriktirme için diğer araçları şeffaf şekilde, belirli plan dahilinde uygun koşullarda kullanacaklarını vurguladı.

- Yurt dışı yerleşikler kaynaklı sermaye girişlerinin istikrarlı hale gelmesi ve yurt içi yerleşiklerin dolarizasyon eğiliminin terse dönmesi döviz alım ihalelerine başlanmasında gösterge olacak.

- Yurt dışı yerleşiklerin farklı kanallardan Türkiye'ye gelip YP varlıklarını, TL'ye çevirip TL varlıklara yatırım yaptıklarını ve yurt dışı yerleşiklerin yatırımlarının önümüzdeki dönemde de artarak devam edeceğini düşündüklerini ifade etti. Merkez Bankası tarafından uygulanan doğru politikalar devam ettiği sürece yurt dışı yerleşiklerin Türkiye'ye ilgisinin artması beklenmekte. Yurt içi yerleşiklerde şirketler kesiminin kısa vadede ileriye dönük yükümlülüklerini yerine getirme amaçlı (döviz) talep edecekleri düşünülmekte. Doğru adımlar attıkça yurt içi yerleşiklerin de tasarruflarını TL varlıklara kaydıracağı öngörülmekte.

- Uygulanan kur rejiminin değişmeyeceğini ve aşırı dalgalanma halinde gerekirse döviz piyasasına alış ya da satış yönlü müdahale yapılabileceğini belirtti.

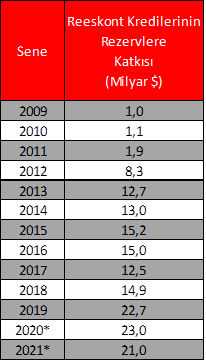

- Reeskont dönüşlerinin gelecek yıl rezerve 21 milyar ABD doları katkısı olacağını vurguladı.

*2020 yılı için 11 ay kesin veri, aralık ayı tahmindir. 2021 yılı tahmin.

*2020 yılı için 11 ay kesin veri, aralık ayı tahmindir. 2021 yılı tahmin.

Yatırımcılar, analistler ve ekonomistler ile teknik içerikli toplantılara devam edeceklerini; reel sektör ve sivil toplum kuruluşlarıyla da bir araya geleceklerini vurguladı.

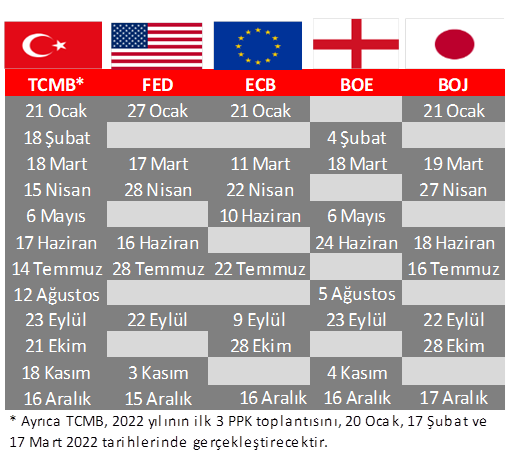

2021 yılında toplam 12 adet PPK toplantısı yapılacağını belirtti.