Türkiye Ekonomisi: Şubat Dış

Ticaret Dengesi

Açık yüksek seviyelerini koruyor

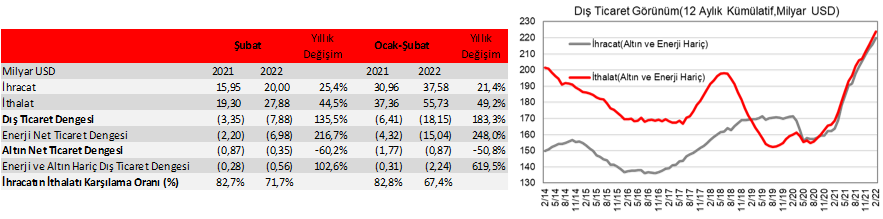

Şubat ayında ihracatta toparlanma görürken, ithalat rekor seviyesinden geriledi. Mevsim ve takvim etkilerinden arındırılmış verilere göre ihracat aylık %4,2 artarken, ithalat ise %3 düşüşle eylülden bu yana ilk kez geriledi. Dış ticaret açığı ocak ayında 10 milyar USD ile rekor seviyeyi görmüştü. Şubat ayında 8,3 milyar USD'ye sınırlı gevşedi ki bu tarihsel ortalama olan 5 milyar USD'nin üzerinde. Arındırılmış verilere göre ihracatın ithalatı karşılama oranı %71,6'ya çıksa da uzun vadeli ortalaması olan %74'ün ve 2021 yılındaki %83 olan ortalamasının altında bulunuyor.

Arındırılmamış 12 aylık kümülatif altın ve enerji hariç ihracat 220 milyar USD, ithalat 224 milyar USD seviyesinde.

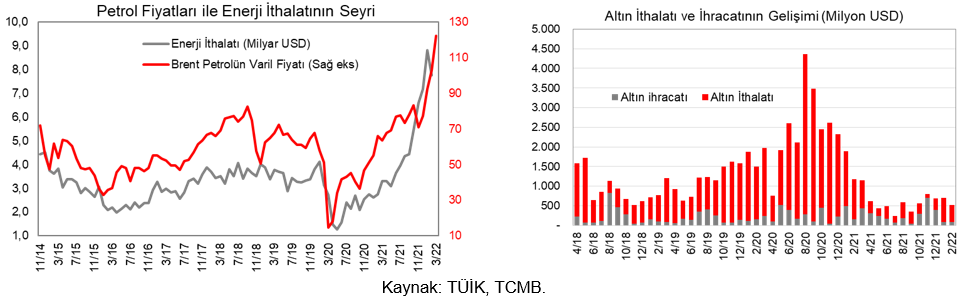

Sanayi sektörünün gücünü koruması, mevsim koşullarıyla ısınma ihtiyacının artması ve küresel ölçekte enerji fiyatlarındaki yüksek seyrin etkisiyle enerji ithalatı yüksek seviyelerini korumakta. Enerji ithalatında aylık %12 gerileme görsek de 7,8 milyar USD olan enerji ithalatı şubat aylarının ortalaması olan 3,8 milyar USD'ye göre oldukça yüksek. Altın ithalatı tarihsel ortalamasının altındaki seyrini sürdürerek ithalattaki artışı sınırlayan bir unsur olmaya devam etmekte.

Şubat ayında özel tüketime dair izlediğimiz öncü verilerde toparlanma gözlemlemiştik. Bununla uyumlu olarak altın ve enerji hariç ithalatta da aylık %7 artış görmekteyiz. Ayrıca tüketim malı ithalatındaki aylık artış bu görünümle uyumlu. Bu açıdan veriler şubat ayında iç talepteki kısmi toparlanmayı teyit ediyor.

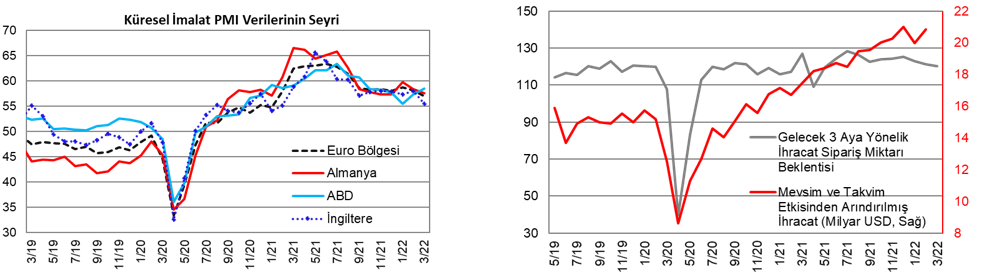

Ukrayna ve Rusya arasındaki gelişmelerin küresel imalat PMI verilerinde (sanayi üretimine yönelik fikir vermekte) ilk etkilerinin sınırlı olduğunu görüyoruz. Ancak artan belirsizlik ve enflasyon nedeniyle Euro Bölgesi'nde güven endekslerinde belirgin düşüşler gözlenmesi, savaşın seyrine de bağlı olarak önümüzdeki dönemde imalat ve hizmet PMI verilerinin baskı altında kalabileceğine işaret etmekte. Üstelik Çin'de koronavirüs kısıtlamalarının daha da artması tedarik zincirinde ek sıkıntıları beraberinde getirerek büyüme görünümü üzerinde olumsuz etki yaratma ihtimalini canlı tutmakta. Dolayısıyla küresel büyüme görünümünde yüksek enflasyon, öngörülerden hızlı sıkılaştırıcı para politikaları, tedarik zincirindeki sıkıntılar ve savaşın yansımalarıyla aşağı yönlü riskler ağırlık kazanmakta.

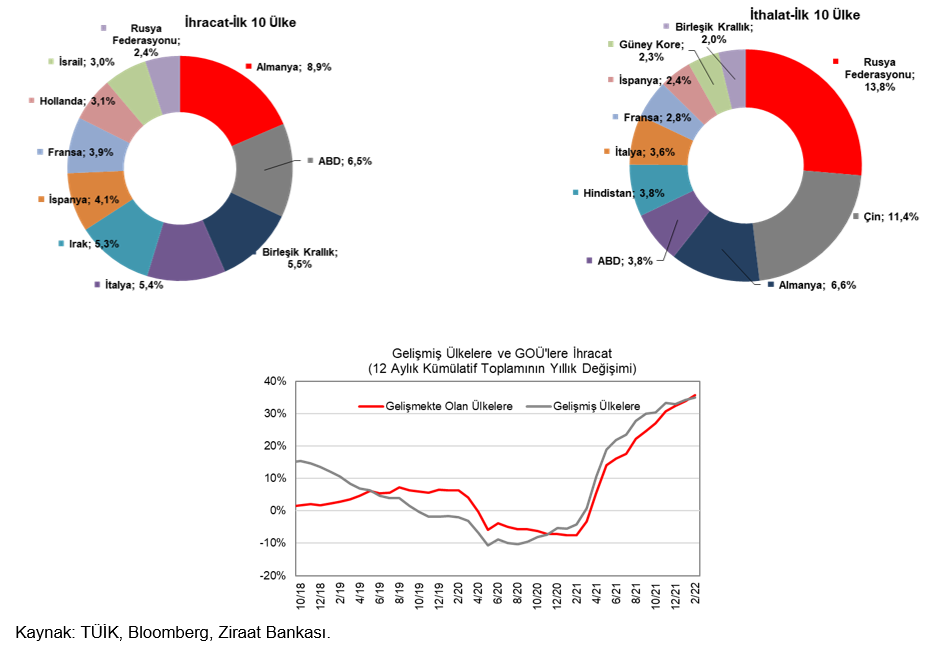

Neticede ihracatın çoğunluğunu oluşturan Euro Bölgesi'nin büyüme tahminlerinin çeşitli kurumlarca aşağı çekildiğini görmekteyiz. Bu durum orta vadede dış talep açısından aşağı yönlü risk unsuru oluşturmakta. Ayrıca Ukrayna ve Rusya'ya olan ihracatta da yavaşlama olması beklenebilir, ancak TCMB, son PPK toplantısı özetinde ihracatçıların pazar çeşitlendirme esnekliğine atıf yaparak bu kaybın diğer bölgelere yapılan ihracat artışı ile büyük ölçüde telafi edildiğini vurgulamakta. Örneğin gelirleri artan petrol ihracatçısı ülkelere bir kayma olabilir. Ek olarak AB ve Rusya arasındaki gerilim belirli ürünlerde Türkiye'ye yönelimi artırabilir, örneğin Avrupa'nın Türkiye'den çelik ve motorlu kara taşıtlarında talebinin arttığı görülmekte. TCMB tarafından açıklanan iktisadi yönelim anketinin detaylarındaki ''gelecek 3 aya yönelik ihracat siparişleri'' beklentisinin de yüksek seviyelerini koruması ihracattaki pozitif seyrin sürebileceğine dair mesaj vermekte. Dolayısıyla dış talep kısa vadede destekleyici görünümünü sürdürüyor. Günlük olarak izlediğimiz ihracat verilerine göre de mart ayında tahmini 21 milyar USD üzerinde ihracat rakamı gerçekleşebileceğini hesaplıyoruz ki bu da aylık artışa işaret etmekte. İthalat tarafında ise emtia fiyatlarının ve iç talebin seyri başlıca belirleyici unsurlar olacak. ABD'nin küresel enerji fiyatlarını düşürme çabalarına karşın petrol fiyatlarının son Enflasyon Raporu'nda bu sene için öngörülen 80 USD'nin belirgin üzerinde kalmaya devam ettiğini görüyoruz. Bu durum dış ticaret açığında risklerin sürebileceğini gösteriyor.

Mart ayında küresel imalat PMI verileri jeopolitik risklere rağmen sınırlı değişim sergileyerek büyüme bölgesindeki güçlü seyirlerini sürdürmekte ve dış talep için olumlu sinyal vermeye devam etmekte. Rusya ve Ukrayna krizinin ne kadar süreceği ve emtia piyasasına olası etkileri imalat sektörünün önümüzdeki dönemdeki performansı açısından belirleyici unsurlardan olacaktır.

Gelecek 3 aydaki ihracat siparişi beklentilerinde düşüş var ama endeksin yüksek seviyelerini koruması olumlu seyrin sürdüğünü gösteriyor.

Ülkeler bazında bakıldığında ihracatta Almanya, ABD ve Birleşik Krallık öncülük etmeye devam ediyor. İthalatta da benzer şekilde Rusya, Çin ve Almanya öncülük ediyor. Gelişmekte olan ülkeler ve gelişmiş ülkeler olarak ayırarak baktığımız ihracat kompozisyonunda ülkelerin benzer hareket sergilediklerini görmekteyiz.

Ülkelerin ihracattan aldıkları payların aylık değişimine baktığımızda ise BAE ve Irak'ta en belirgin aylık pay artışı görüyoruz. Mısır, ABD, İtalya ve Çin'in ihracattaki payının ocak ayına göre en çok azalanlar olduğunu görüyoruz.

Enerji ithalatı tarihi yüksek seviyesinden kısmi geriledi, 12 aylık kümülatif baktığımızda ise ocak ayında 56,9 milyar USD olan enerji ithalatı, şubat ayında 61,9 milyar USD'ye ulaştı. Altın ithalatı ise kümülatif bazda 4,7 milyar USD'den 4,1 milyar USD'ye gerileyerek olumlu seyrini sürdürdü.

Enerji ithalatı tarihi yüksek seviyesinden kısmi geriledi, 12 aylık kümülatif baktığımızda ise ocak ayında 56,9 milyar USD olan enerji ithalatı, şubat ayında 61,9 milyar USD'ye ulaştı. Altın ithalatı ise kümülatif bazda 4,7 milyar USD'den 4,1 milyar USD'ye gerileyerek olumlu seyrini sürdürdü.

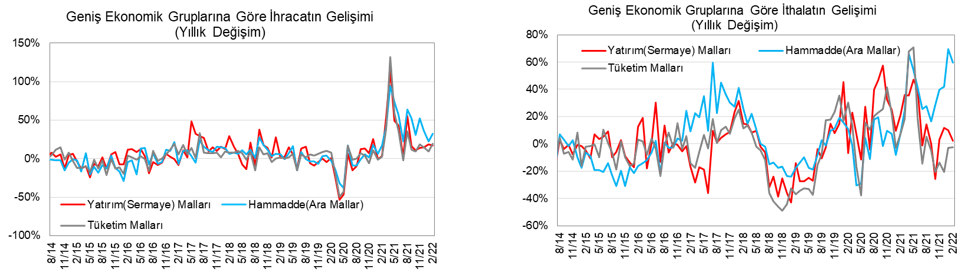

Ekonomik gruplara göre incelediğimizde ara malı ithalatı, enerji ithalatının da etkisiyle yıllık yüksek artışlarını sürdürüyor.

Ekonomik gruplara göre incelediğimizde ara malı ithalatı, enerji ithalatının da etkisiyle yıllık yüksek artışlarını sürdürüyor.

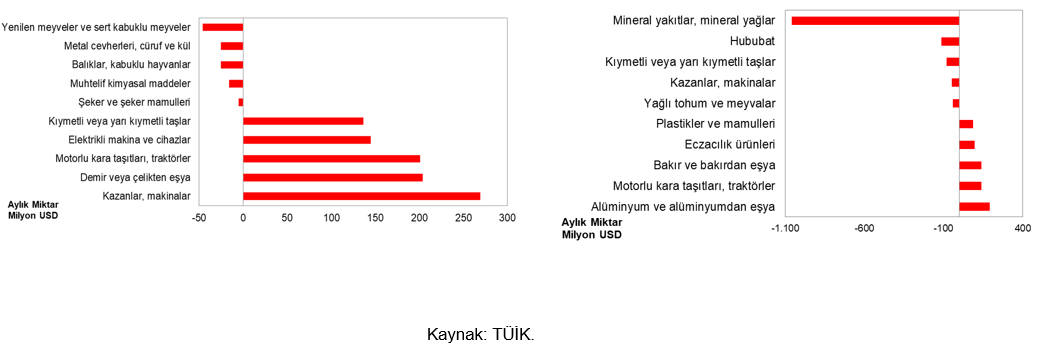

Fasıllara göre ihracattaki en yüksek aylık artışın kazanlar, demir ve motorlu kara taşıtlarında olduğu görülüyor. İthalattaki en yüksek aylık düşüşler ise mineral yakıtlar ve hububatta.

Fasıllara göre ihracattaki en yüksek aylık artışın kazanlar, demir ve motorlu kara taşıtlarında olduğu görülüyor. İthalattaki en yüksek aylık düşüşler ise mineral yakıtlar ve hububatta.