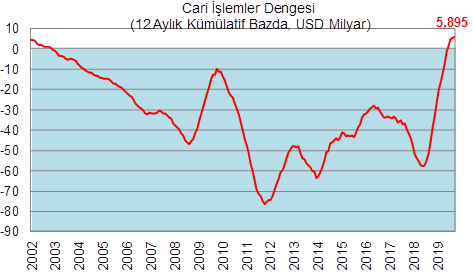

Eylül ayında cari işlemler dengesi, ılımlı seyreden dış ticaret dengesi ve güçlü turizm gelirlerinin katkısıyla 2 milyar dolar olan beklentilerin üzerinde 2,48 milyar dolar fazla verdi. Yıllıklandırılmış cari fazla da 5,89 milyar dolar ile tarihi yüksek seviyeye çıktı. Turizm gelirleri ilk 9 ayda geçtiğimiz seneye göre yaklaşık %25 yükselmiş durumda.

Yılın son çeyreğinde ise cari fazladaki artışın hız keseceğini düşünmekteyiz. Son çeyrekte belirginleşen baz etkisiyle, yıllıklandırılmış cari dengenin mevcut durumdaki 5,9 milyar dolar seviyesinden 1-1,5 milyar dolar seviyelerine gerileyerek yılı sonlandırmasını beklemekteyiz. Bu durumda; kış aylarıyla artışa geçen enerji ithalatı, mevsimsel geçişle normalleşen turizm gelirleri ve Merkez Bankası'nın faiz indirimlerinin gecikmeli olarak ekonomideki toparlanmayı desteklemesi etkili olacak. Bu seviyelerdeki bir kapanış da cari denge/GSYH oranının %0,2 düzeyine yakın gerçekleşmesine imkan tanıyacaktır.

Şekil 1. Yıllıklandırılmış cari fazlada rekor yüksek seviyedeyiz

Geçtiğimiz seneyi 27 milyar dolar ve cari açık/GSYH oranını da %3,4 ile sonlandırmıştık. Halihazırda ilk 9 aydaki cari fazla 3,7 milyar dolar olurken, 12 aylık kümülatif bazdaki cari fazla 5,3 milyar dolardan 5,89 milyar dolara çıktı. Ülkeler bazında cari dengeyi karşılaştırdığımızda cari dengemizdeki belirgin iyileşmenin dikkat çektiğini görmekteyiz. Arjantin, Polonya, Çin, Malezya ve Avustralya önceki seneye göre cari dengesini iyileştiren ekonomilerden diğer öne çıkanları.

Geçtiğimiz seneyi 27 milyar dolar ve cari açık/GSYH oranını da %3,4 ile sonlandırmıştık. Halihazırda ilk 9 aydaki cari fazla 3,7 milyar dolar olurken, 12 aylık kümülatif bazdaki cari fazla 5,3 milyar dolardan 5,89 milyar dolara çıktı. Ülkeler bazında cari dengeyi karşılaştırdığımızda cari dengemizdeki belirgin iyileşmenin dikkat çektiğini görmekteyiz. Arjantin, Polonya, Çin, Malezya ve Avustralya önceki seneye göre cari dengesini iyileştiren ekonomilerden diğer öne çıkanları.

Şekil 2.Ülkeler bazında cari dengenin karşılaştırılması

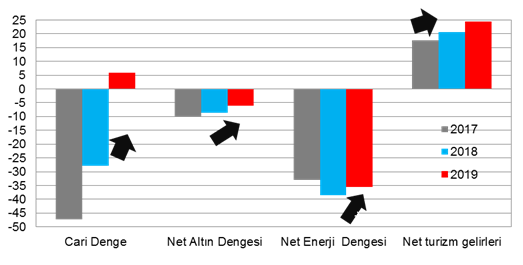

Neticede cari işlemler dengesi sınırlı da olsa yılı fazlayla bitirmeye adım adım yaklaşıyor. Cari fazlanın gerekçelerine baktığımızda, geçtiğimiz iki seneye göre net altın ve enerji ithalatının zayıf seyretmesi, bununla birlikte net turizm gelirlerinin önceki dönemlere nazaran güçlü seyretmesi etkili oluyor. (2019 yılı verisinde güncel 12 aylık kümülatif bazdaki veriler kullanıldı.)

Şekil 3. Geçtiğimiz iki seneye göre cari işlemler dengesi ve ana kalemlerinin gelişimi (USD Milyar)

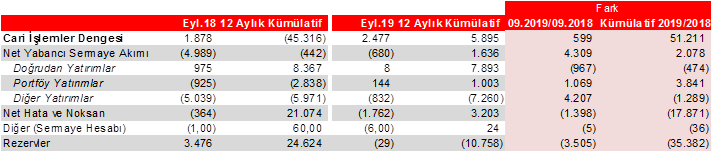

Cari açığımızı nasıl finanse ediyoruz?

Cari açığımızı nasıl finanse ediyoruz?

Geçtiğimiz sene TL varlıkların sert dalgalandığı dönem olan ağustos ayından sonraki döneme işaret eden Eylül 2018'de yaklaşık 5 milyar dolarlık sermaye çıkışı olmuştu. Bu yılın eylül ayında ise diğer yatırımlar kaynaklı olmak üzere sadece 0,68 milyar dolarlık bir çıkış gözükmekte.

Portföy yatırımlarda 144 milyon dolarlık giriş gözlenmekte. Yurt dışı yerleşiklerin hisse senedi piyasasında 120 milyon dolar ve devlet iç borçlanma senetleri piyasasında 149 milyon dolar net alış yaptığı görülmekte. Yurt dışında gerçekleştirilen tahvil ihraçlarında ise bankalar 30 milyon dolar net geri ödeme, diğer sektörler ise 9 milyon dolar net borçlanma gerçekleştirdi.

Doğrudan yatırımların ise finansman tarafına katkısının sınırlı da olsa sürdüğü gözleniyor.

Ağustos ayında 0,25 milyar dolarlık artışın ardından eylül ayında rezervlerdeki artışın 29 milyon dolarla daha da sınırlandığı görülüyor.

Son iki aydır net hata noksan kaleminde ise çıkış gözükmekte ve eylül ayında 1,8 milyar dolarlık kayda değer bir çıkış gözlenmekte. Net hata noksan kalemi bu sene ortalama 205 milyon dolarlık giriş sergiledi.

Ticaret temalı haber akışı gündemde yerini korurken, yarın Fed Başkanı'nın konuşması ile Trump'ın azil sürecine ilişkin gelişmeler GOÜ'lere yönelik sermaye akımında kısa vadede belirleyici olabilecek unsurlar.

Rezervlerdeki (+) değeri rezervlerdeki azalışı, rezervlerdeki (-) değeri rezervlerdeki artışı göstermektedir.

Rezervlerdeki (+) değeri rezervlerdeki azalışı, rezervlerdeki (-) değeri rezervlerdeki artışı göstermektedir.

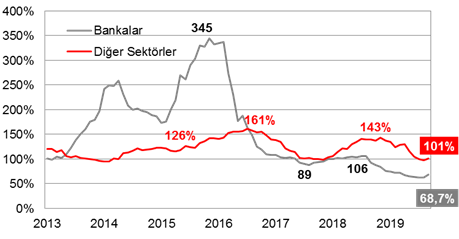

Bankaların ve diğer sektörlerin 12 aylık kümülatif borç çevirme oranlarındaki toparlanma dikkat çekiyor. Diğer sektörler %100'ün üzerine çıkarak tekrar borçlanıcı konuma gelmiş durumda.

Şekil 4.Uzun Vadeli Borç Çevirme Oranları (%, 12 Aylık Kümülatif)