Türkiye Ekonomisi: Eylül Enflasyonu Rahatlatıcı Bir Veri

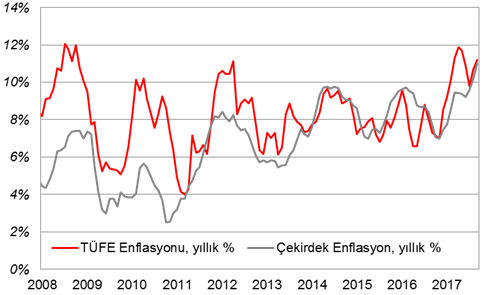

Enflasyon, %0,63 olan beklentilerin doğrultusunda aylık bazda %0,65 artış gerçekleştirdi. Yıllık enflasyon hızlanarak %11,2 seviyesinde gerçekleşti. Bununla birlikte ÜFE enflasyonu aşağı yönlü sürpriz yaparak %0,78 olan tarihsel ortalamasının ve %1 olan piyasa beklentisinin altında %0,24 artış kaydetti. Yıllık ÜFE ise yatay seyrederek %16,3 düzeyinde gerçekleşti. ÜFE enflasyonun aksine çekirdek enflasyon ise 2004 yılından bu yana en yüksek seviyeye ulaşarak %11’e tırmandı.

Dikkat Çeken Noktalar:

- Uzun bir beklemeden sonra nihayetinde zirve göründü. ÜFE ve TÜFE rakamları zirve yapmak üzereler.

- Önümüzdeki dönemde enflasyonun tek haneye düşüp düşmeyeceği değil de tek haneli seviyelerin ne kadar kalıcı olacağı asıl önemli olan soru.

- Önümüzdeki yıl ÜFE enflasyonu, enflasyon görünümdeki en büyük risk. Ancak bugünkü veri fiyat baskıları açısından bir rahatlama sağladı.

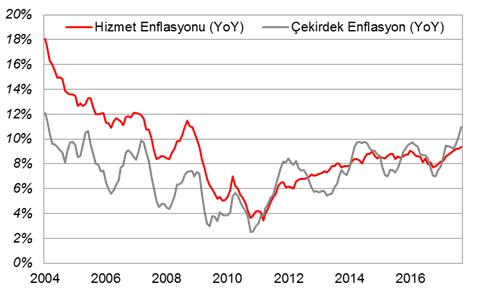

- Çekirdek enflasyonundaki yükselişin bir kaynağı da hizmet fiyatlarındaki yükseliş. Çekirdek göstergelerdeki iyileşmenin gelecek yılın ilk çeyreğinde belirginleşmesi muhtemel.

Çekirdek Enflasyon

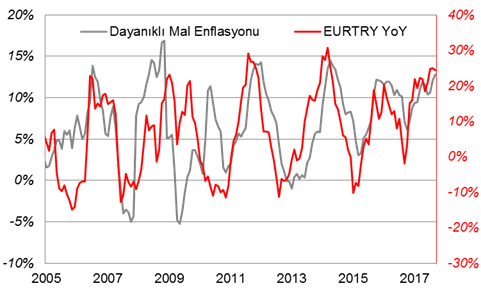

Yıl içerisinde Türk Lirası ABD dolarına karşı %17 ve Euro’ya karşı %24 değer kaybetti. Dolar’dan ziyade Euro’ya daha duyarlı olan dayanıklı mallar, para birimindeki bu dalgalanmalara da tepki verdi. Birçok tüketici malının fiyatının Euro’ya dayalı olduğunu düşündüğümüzde bu durum enflasyonda hassaslık oluşturdu. (Şekil 1)

Eylül ayının başlarında Euro, Dolar karşısında 1,20 seviyesine ulaştı. Şimdilerde ise hem Fed faiz artırım olasılığının fiyatlanması hem de Euro Bölgesi’nde artan siyasi risk primleriyle birlikte parite düşüş yaşadı. Bu görüntüyle uyumlu olarak da Türk Lirası’nın Euro’ya karşı keskin kaybının üst limitine ulaştığı görülmekte. Nitekim kurdaki değer kaybının sonuna ulaşılmasıyla birlikte dayanıklı mal siparişlerinin gelecek yılın Mart ayında %5’lere kadar gerilemesi beklenebilir.

Şekil 1: Dayanıklı mal fiyatlarının Euro’ya karşı duyarlılığı.

Bununla birlikte çekirdek enflasyonundaki artışın bir kaynağı da hizmet fiyatları gözükmekte (Şekil 2). Hizmet enflasyonu yıllık %9,4 oranı ile 2009 yılından bu yana en yüksek seviyeye ulaştı. Bu artış da çekirdek enflasyona baskıyla sonuçlandı ve çekirdek enflasyonun %11 ile 2004’ten bu yana en yüksek seviyeye ulaşmasına neden oldu. Hizmet enflasyonundaki artış enflasyon beklentileriyle de açıklanabilir.

ÜFE Enflasyonu

Manşet enflasyonun Aralık ayında dez-enflasyon sürecine geçmesi ardından, enflasyon beklentilerinin Ocak ayıyla birlikte yeni yıl fiyat ayarlamaları sonrası düşüş gerçekleştirmesi beklenmekte.

Şekil 2: Hizmet ve çekirdek enflasyonun seyri.

Çevre kirliliğine karşı duyarlılığını ve önlemlerini arttıran Çin hükümetinin uygulamaları, nitelikli metal fiyatlarını yükseltti ve değerli metallerin yaz aylarında keskin artış kaydetmesine neden oldu. Öyle ki dört ayda metal fiyatları %17 yükseldi. Böylece Çin ÜFE verisi de üç ay %5,5 seviyesinde yatay bir seyir izledikten sonra Ağustos’ta %6,3 seviyesine yükseldi.

Bu vasıtayla da Çin üreticileri, reflasyon temasını canlı tuttu. Çin aracılığıyla da üretici fiyatları hem Avrupa’da hem ABD’de artıyor. Benzer şekilde Türkiye’de ÜFE özellikle son iki ayda (Temmuz-Ağustos verileri) ortalamanın üzerinde seyretti. Eylül ayındaki %0,24’lik artış ise perakendecilere, dağıtıcılara ve tüketicilere rahat bir nefes aldırdı.

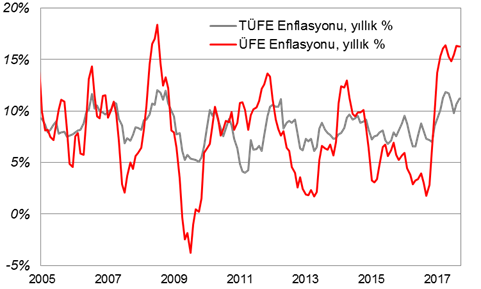

Tarihsel olarak da verilere baktığımızda üretici fiyatlarının dalgalanma aralığının, tüketici fiyatlarına göre daha geniş olduğu görülmekte. (Şekil 3). Üretici fiyatları enflasyonunun Mart ayında %8 bandına iyileşmesini öngörüyoruz. Anket göstergeleri satış fiyatlarında ek bir artış beklenmediğini gösterirken; bugünkü ÜFE verisinin seyri de bunu doğruladı.

Şekil 3: TÜFE ve ÜFE’nin seyri.

Üretici fiyatlarında, Kasım ayı ile birlikte başlayacak keskin düşüş eğiliminin, ÜFE enflasyonunu Mart ayında %8 civarına indirmesi mümkün gözükmekte.

Neticede üretici fiyatları önümüzdeki dönemde makul artışlar kaydederse bu durum 2018 yılında tüketici fiyatları dez-enflasyonu sürecine pozitif katkı sağlayan bir unsur olacaktır. Böylece ÜFE’deki ılımlı seyir TÜFE’nin tek haneli seviyelerde kalmasına izin verebilir.

Beklentiler, doğrudan fiyatlama davranışı üzerinde etkiye sahipler bundan dolayı Merkez bankasının enflasyon beklentilerinde iyileşme görene kadar sıkı para politikasını koruyacağını düşünüyoruz. Beklentilerin, Şubat ayından önce iyileşmesini beklememekle birlikte Merkez Bankası’nın dez-enflasyon sürecine yanıtını vermesi için en ideal ayı Mart olarak görmekteyiz.