Ekonomide mevsim etkisi

Türkiye ekonomisine ilişkin açıklanan verilerin yılın hangi mevsimine, hangi ayına hatta hangi gününe ait olduğuna kadar çok dikkatli davranmak gerekiyor. İktisadi faaliyetin seyrini kestirebilmenin yolu, mevsim dinamiklerini anlayabilmekten geçiyor.

Hatırda Kalması Gerekenler:

- En fazla katma değer üçüncü çeyrekte, yaz ayları ile birlikte üretiliyor.

-

Havaların soğuduğu kış ayları, yılın birinci çeyreği, en az katma değerin üretildiği dönem.

- Kredi büyümesi, mevsim etkilerine bağlı, akım değişken şeklinde değerlendirilmesi gereken bir öncü gösterge.

- Cari denge (cari açık ya da cari fazla), yıl içerisinde turizm gelirlerinin etkisine bağlı inişli-çıkışlı patika izlemekte.

- Otomotivde en güçlü dönem yılın son çeyreği.

- Beyaz eşya satışları ilkbaharla birlikte yılın ikinci çeyreğinde hızlanıp yaz aylarında üçüncü çeyrekte en güçlü noktasına ulaşıyor.

Faaliyet Kolları

Türkiye ekonomisine ilişkin açıklanan verilerin yılın hangi mevsimine, hangi ayına hatta hangi gününe ait olduğuna kadar çok dikkatli davranmak gerekiyor. İktisadi faaliyetin seyrini kestirebilmenin yolu mevsim dinamiklerini anlayabilmekten geçiyor.

Çünkü; Türkiye ekonomisi mevsim koşullarına son derece duyarlı. Tarih kodunu göz ardı ederek verileri değerlendirmenin hiçbir anlamı yok. Zira mevsim etkileri verilerde hiç tahmin edilemeyen garipliklerle sonuçlanabiliyor. Özellikle yılın başında mevsim koşulları nedeniyle zayıf çıkan verilere bakarak yıl geneli için kestirimde bulunmamak gerekiyor.

Şu ana kadar mevsim etkisini göz önüne alarak değerlendirdiğimiz turizm ve kredi büyümesi verilerinde beklentilerimiz dahilinde seyir izliyoruz. İlaveten bir üçüncü unsur otomotivden de Haziran ayı ile birlikte olumlu sinyal aldık. Mevsimsel karakteristiklere göre değerlendirildiğinde Türkiye ekonomisinin seyrini kestirmek aslında çok da zor değil.

Türkiye, dört mevsimin yaşandığı coğrafi konuma sahip bir ülke. Hava sıcaklıkları ve iklim koşulları, vatandaşların davranışları ve tercihleri üzerinde etkisini hissettirmekte.

Ekonomiyi, beş kola ayırarak düşünebiliriz:

1. Hizmet (turizm hariç)

2. Sanayi

3. Tarım

4. Turizm

5. İnşaat

Hava Sıcaklıkları

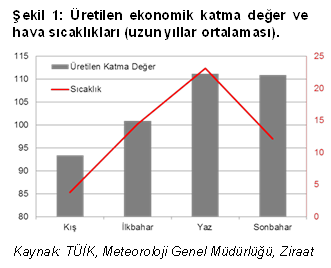

Listede yer alan tarım ve turizmin mevsimlere bağlantısı açık. Ancak hassasiyet iki faaliyet kolu ile sınırlı değil. Açık havada gerçekleştirilen inşaat faaliyetleri hava koşullarından etkilenebiliyor. Sanayide hava sıcaklıkları, üretim şartları üzerinde; hava koşulları ise tedarik zincirinde etki gösterebiliyor. Hizmet sektörü de benzer şekilde lojistik açısından hava koşullarına ve bireylerin tercihlerine duyarlılık gösterebilmekte.

Türkiye ekonomisine en yüksek katma değer, tarım hasadının üst seviyeye çıktığı ve turizmin canlandığı yaz mevsiminde (yılın üçüncü çeyreği) üretilmekte. Bu dönem aynı zamanda sıcaklıkların ülke genelinde ortalama 23,2 derece ile yıl içerisinde en yüksek seviyesine ulaştığı dönem. En düşük katma değer ise kış aylarında yani yılın ilk çeyreğinde üretilmekte. Bu dönem ise sıcaklıkların ülke genelinde 3,8 derece ile en soğuk seyrettiği dönem (Şekil 1).

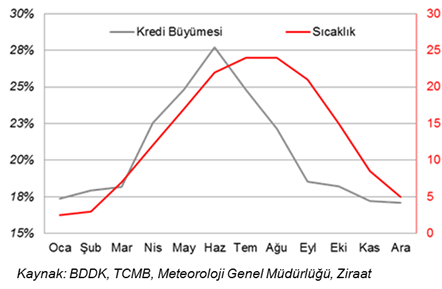

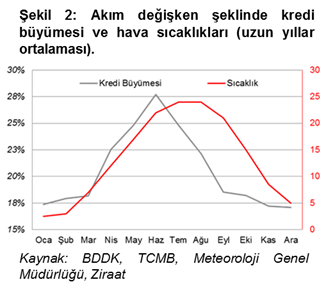

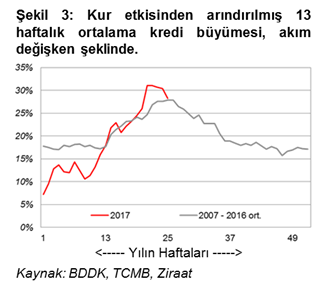

Kredi Büyümesi

Kredi büyümesi, iktisadi faaliyet için öncü gösterge kabul edilir. Aynı zamanda analizlerde “akım” değişken şeklinde kullanılması tavsiye edilir. Bu nedenle merkez bankası kur etkisinden arındırılmış 13 haftalık ortalama kredi büyüme verisini kullanmayı tercih etmektedir. Kredi büyümesi, yılın ilk çeyreğinde yavaş seyretmekte, ardından havaların ısınmaya başlaması ile ikinci çeyrekte artış eğilimine girmektedir (Şekil 2).

Bu yılın ilk yarısında kredi büyümesinde hızlanma ile karşılaştık. Finansal koşulların rahatlaması, büyümeyi destekleyici teşvikler mevsim etkileriyle birleştiğinde kredi büyümesinde güçlü ivmelenme gözlemledik. Oysa ki geçmiş yıllar ortalaması ile karşılaştırınca kredi dinamikleri gayet normal çalıştılar. Mevsimsel patika ile uyumlu şekilde açıklanan son verilerde yavaşlama gözlemliyoruz (Şekil 3). Yılın geriye kalanında kredi büyümesinin mevsimsel patikasını izlemesi beklenebilir.

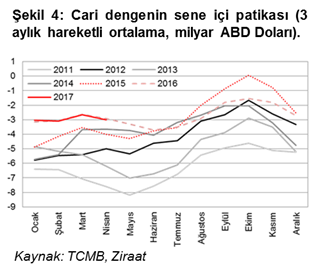

Cari Denge ve Turizm

Cari denge, mevsim etkisine maruz kalan bir diğer değişken. Yaz aylarında artan turizm gelirleri, cari dengeyi pozitif yönde güçlendirmekte (Şekil 4). Aynı mantıkla turizm gelirlerinin seyri doğrudan cari açığı etkilemekte. Turizmde Ocak – Şubat – Mart aylarının ortalaması yaklaşık 1,5 milyon turist. Bu dönemdeki örneğin %10 oranındaki değişim yaklaşık 150bin kişiye karşılık geliyor. Oysa ki havaların ısınıp aylık ortalamaların 4 milyon kişinin üzerine çıktığı dönemlerde değişim oranları bütün bir kış mevsiminin (yılın ilk çeyreği) bir ayda telafi edilebilmesini sağlıyor. Örneğin bu senenin ilk üç ayında ortalama %6,8 oranında gerileyen turist sayısı Nisan ve Mayıs aylarının veriye dahil edilmesiyle ilk beş ayda %5,5 oranında artış kaydetti. Böylece mutlak değer anlamında 460bin daha fazla turist şimdiden Türkiye’ye gelmiş bulunuyor. Aslında yalnızca Nisan ayındaki %18 oranındaki artış bile yılın ilk üç ayındaki kaybı telafi etmeye yetmiş idi!

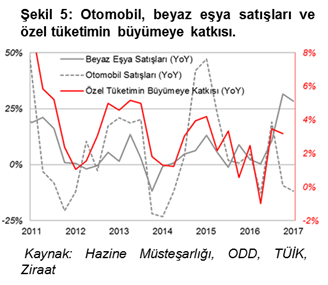

Tüketim Alışkanlıkları

Tüketim alışkanlıkları da mevsim etkisine bağlı. Beyaz eşya satışları yılın ikinci ve üçüncü çeyreğinde güçlü giderken otomobil satışları yılın ikinci ve son çeyreklerinde güçlü seyretmekte. Son çeyrekteki gücün sebebi yıl sonu kampanyaları ile ilgili. Daha önceki değerlendirmelerimizde yılın ilk çeyreğinde otomobil satışları ve beyaz eşya satışları arasındaki ayrışmaya değinmiştik (Şekil 5).

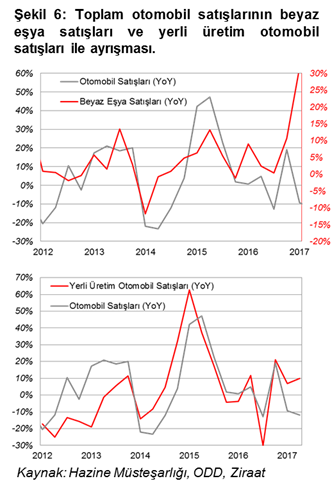

Otomotiv ve Beyaz Eşya

İthal arabalara uygulanan vergi düzenlemesi ve beyaz eşyalara uygulanan vergi teşvikleri nedeniyle tüketicilerin tercihlerini araba almak yerine beyaz eşya almaktan yana kullandıkları sonucuna ulaşmıştık. Buna istinaden iktisadi faaliyetin ilk çeyrekte canlılığını koruyacağını düşünmüştük. Aslında biraz daha yakından bir bakış, yerli üretim otomobillerde satışların canlı gittiğini gösteriyor. Her ne kadar toplam araç pazarı %9,6 oranında daralsa da yerli üretim otomobil satışları yılın ilk altı ayında %8,7 oranında arttı (Şekil 6).

Otomotiv

Otomotiv Distribütörleri Derneği’nin (ODD) Haziran ayı için açıkladığı verilere göre yerli üretim otomobil satışları Haziran ayında geçen yıla göre %30 artış kaydetmeyi başardı. Böylece ilk çeyrekte %6,8 oranında büyüyen pazar, ikinci çeyrekte %9,9 oranında büyüyerek mevsim dinamikleriyle uyumlu seyretti. Önceki yazışmalarımızda bu sene otomobil pazarının istisna bir sene geçirebileceğini ve normalde üçüncü çeyrekte hız kesen satışların mevsim normallerine göre daha iyi geçebileceğini tartışmıştık. Şu ana kadar gelişmeler beklediğimiz yönde seyretmekte.

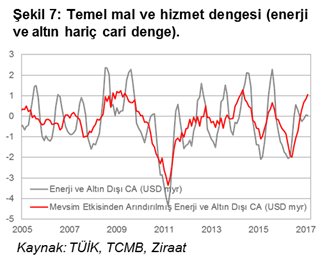

Avrupa’da artan istihdam, uygun finansal koşullar ve düşük akaryakıt fiyatları Avro’nun güçlenmesiyle birleştiğinde hem tüketicilerin hem de reel sektörün ekonomiye duydukları güvenin tarihi seviyelere ulaşmasıyla sonuçlanıyor. Avrupa’da güçlenen talep, otomotiv sektörünün bu sene üretim ve ihracatta rekorlar kırmasını sağladı. Uygulanan vergi düzenlemesiyle ithal oto talebi geriledi. Böylece yılın ilk çeyreğinde temel mal dengesi pozitife döndü (Şekil 7).

Maliye Politikası

Mevsim etkilerinden arındırıldığında temel mal dengesi fazla veriyor. Bunun anlamı, net ihracatın büyümeye pozitif katkı yapması. İlk çeyrekte erişilen %5 oranındaki büyümenin yaklaşık yarısı (%2,4’ü) net ihracattan sağlandı. Yerli üretim otomobil talebi hane-halkının tüketimi sürdürdüğünü göstermekte. Vergi düzenlemesi ile üretim ve tüketimden sağlanan pozitif katkı iç talebi, azalan otomobil ithalatı da dış talebi desteklemekte.

Mevsimsellik açısından incelendiğinde doğrudan kazanç üzerinden toplanan vergilerde kayda değer bir mevsim etkisinden bahsetmek mümkün değil. Ancak iktisadi faaliyete daha duyarlı, dolaylı vergilerde ortaya çıkan mevsimsellik izi, ekonomik büyümenin özelliklerini andırmakta. Vergi gelirlerinin üçte ikisini oluşturan KDV, ÖTV gibi ödemeleri içeren dolaylı vergilerde birinci çeyrek iktisadi faaliyet doğrultusunda daha az toplama söz konusu. En yüksek dolaylı vergi geliri üçüncü çeyrekte elde ediliyor. Bu da hizmet sektörünün üçüncü çeyrekte ortaya çıkardığı güç ve sinerjiyi yansıtmakta.

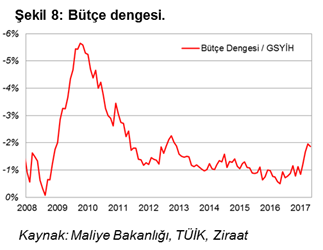

Bütçe giderleri tarafında ise harcamalar açısından kayda değer bir mevsim etkisinden bahsedilebilir. Faiz dışı bütçe giderlerinin yaklaşık üçte birini personel ödemeleri oluşturmakta. Geriye kalan üçte ikilik kısım yatırım ve tüketim harcamalarından ibaret. Harcamaların ağırlıklı Aralık ayında gerçekleştirilmesi yılın ilk çeyreğinde mevsim etkisinin düşük, son çeyreğinde güçlü çıkmasıyla sonuçlanıyor.

Bu yıl istihdam seferberliği dahilinde harcamalar yılın ilk çeyreğine çekildi. Aynı zamanda toplanacak çeşitli sigorta primleri de yılın son dönemine ertelendi. Bu nedenle bütçe açığında hızlı bir artışla karşılaştık (Şekil 8).

İktisadi faaliyetin mevsim koşullarında düşük seyretmesi beklenen ilk çeyrekte uygulanan bütçe çarpanı, iktisadi faaliyetin beklentilerin «sürpriz» şekilde üzerine hızlanmasıyla sonuçlandı. %5 büyüme hızına ulaşılmasıyla, yılın geriye kalan sürecinde harcama tarafında disiplinin gözetilmesi beklenebilir. Bu durumda normal şartlarda yıl sonunda beklediğimiz yatırım ve tüketim harcamalarının mütevazi kaldığını görebiliriz. İlk çeyrekte zayıf kalan vergi gelirleri de artan ekonomik hızla birlikte yılın ilerleyen döneminde bütçe açığını toparlayabilir.

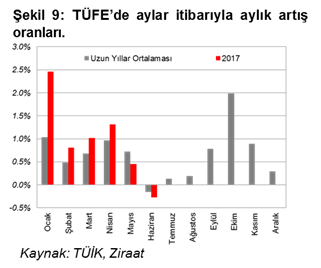

Tüketici fiyat endeksi (TÜFE) mevsim etkilerinin gözlemlendiği bir diğer değişken.

Yaz aylarında turfanda sebze ve meyvenin pazara girmesiyle gıda fiyatları üzerinden enflasyonun negatif değerler aldığını gözlemleyebilmek mümkün.

Enflasyon

Yeni yıl ücret zammı gibi gelişmeler Ocak ayını enflasyonist bir ay haline getirirken, Şubat ayı henüz yeni gerçekleşen zamların etkisiyle enflasyonun sakin kaldığı bir dönem.

Aralık ayı yıl sonu indirimleri nedeniyle negatif değer gözlemlenebilen bir diğer ay.

Ekim ayı ise yönetilen ve yönlendirilen fiyatlardaki ayarlamalar nedeniyle yıl içinde en yüksek fiyat artışlarının kaydedildiği dönem.

Bununla birlikte enflasyonda bayram etkisini de göz önünde bulundurmak gerekiyor. Özellikle Ramazan ayı gıda fiyatları için belirleyici bir dönem.

Bu sene kur şoku ve petrol fiyatlarındaki artışın etkisiyle sene başında enflasyon, mevsim normallerinin üzerinde seyretti. Etkilerin gücünü zaman içerisinde yitirmesiyle enflasyonist baskının azaldığını gözlemliyoruz. Yönetilen ve yönetilen fiyatlarda enflasyonu bozacak ayarlamalar beklemiyoruz. Bu nedenle Ekim ayında enflasyon, son iki yıldır izlediğimiz gibi mevsim normallerinin altında oluşabilir.