Türkiye Ekonomisi: Dış Borç

Sağlıklı Yapı

Güncel istatistiklere göre; Ekim ayı itibariyle Türkiye’nin brüt dış finansman gereksinimi USD 204,2 milyar tutarında.

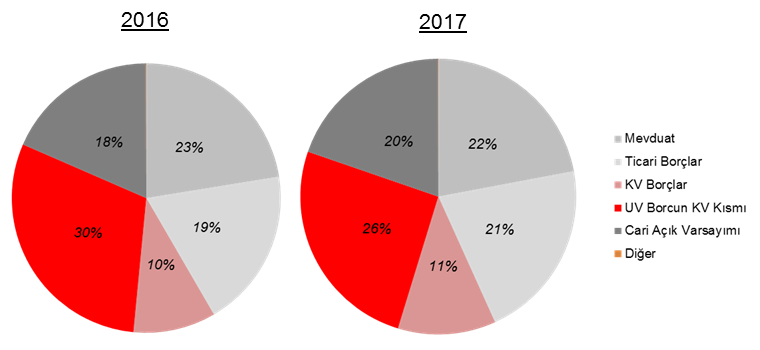

Finansman gereğinin kompozisyonu geçtiğimiz yıla göre, finansal istikrarı ve yüksek büyümeyi yansıtacak şekilde değişti. Kısa vadeli borçların payı %37 oranına düşerken, ticari borçların payı %21 oranına yükseldi (Şekil 1).

Şekil 1: Brüt dış finansman gereksiniminin dağılımı.

Kaynak: TCMB, Ziraat

Kaynak: TCMB, Ziraat

Brüt dış finansman gereksinimi ile ilgili olarak;

- 44.8 milyar ABD Doları tutar Türk bankalarındaki döviz mevduatından,

- 43.2 milyar ABD Doları tutar ticari borçlardan (ihracat-ithalat gelişiminin fonksiyonu),

- 23.4 milyar ABD Doları tutar kısa vadeli dış borçlanma,

- 52.7 milyar ABD Doları uzun vadeli borcun vadesi bir yıl içinde dolacak kısmından, ve

- 40 milyar ABD Doları varsayılan cari açıktan oluşmaktadır.

Ticari Borçlar

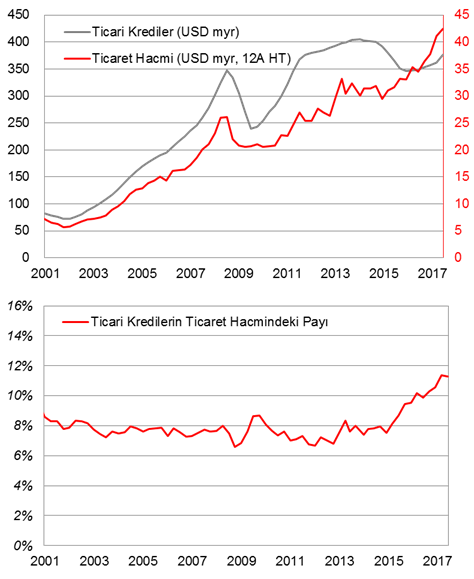

Ticari borçlar, dış ticaretin bir fonksiyonu şeklinde düşünülebilir. Türkiye’nin yıllık ihracatı yaklaşık 160 milyar, ithalatı ise yaklaşık 220 milyar ABD Doları tutarındadır.

Küresel ekonomide yeniden beliren «senkronizasyon» Türkiye’nin ihracatını pozitif etkiledi ve ihracat artışı %10 oranına ulaştı. Yıllar içinde Türkiye dış ticaretten aldığı payı arttırmayı başardı. İthalatının önemli bir bölümünü oluşturan enerjide fiyatlar düşmesine karşın toplam ticaret 2017 yılında 376 milyar ABD Doları tutarına kadar yükseldi.

Türk işletmelerin dış ticaret faaliyetlerindeki artış beraberinde dış finansman ihtiyacını da getirdi. Bunun sonucu ticari borçlar (Şekil 2) Ekim itibariyle 43 milyar ABD Doları tutarına ulaştılar.

Şekil 2: Ticaret hacminin ve ticari borçların yıllar içinde gelişimi.

Kaynak: TCMB, TÜİK, Ziraat

Kaynak: TCMB, TÜİK, Ziraat

Özel Sektör Yükümlülükleri

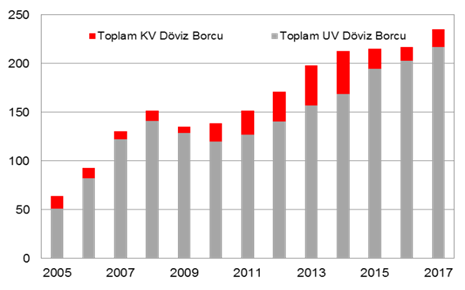

Özel sektörün uzun vadeli dış borçları Ekim ayı itibariyle toplam 217 milyar ABD Doları tutarındadır (Şekil 3). Bunun 106 milyarlık kısmını reel sektör taşımaktadır. Geri kalan yükümlülükler finansal şirketlere aittir. Reel sektörün önümüzdeki 12 aylık dönemde karşılaması gereken yükümlülüğü 18,8 milyar ABD Doları tutarında (kısa vadeli borçlanmalar ve uzun vadeli borçlanmaların kısa vadeli kısmı dahil). Bu miktar önceki yılla aynı kaldı.

Şekil 3: Özel sektör dış yükümlülüklerinin gelişimi.

Kaynak: TCMB, Ziraat

Kaynak: TCMB, Ziraat

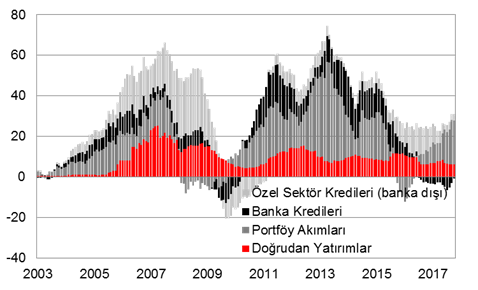

Bankaların ise borçlarını çevirme konusunda herhangi bir engel bulunmamaktadır (Şekil 4). Ayrıca coğrafya ve enstrüman çeşitlendirme stratejisi de meyvelerini vermekte.

Şekil 4: Ödemeler Dengesi Tablosu'nda finans hesabının gelişimi.

Kaynak: TCMB, Ziraat

Kaynak: TCMB, Ziraat

Kısa Dönem Borç Yükü

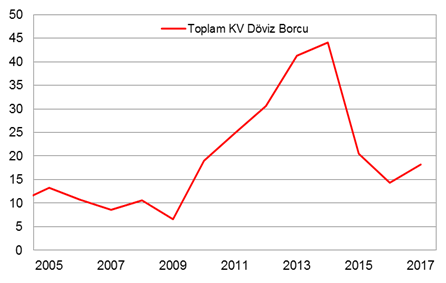

Aslında en önemlisi, yetkililer dövizle kullanılan krediler ve dış yükümlülüklere ilişkin finansal risklerin bilincinde. Bu nedenle Merkez Bankası makro ihtiyati hedefleri dahilinde 2014 yılı sonunda dış borcun vadesini uzatmayı amaçlayan çeşitli tedbirler aldı. Buna bağlı, özel sektörün kısa vadeli borcu 44,1 milyardan ABD Doları tutarından 18,2 milyara kadar düştü (Şekil 5). Merkez bankası önümüzdeki dönemde döviz borçlanmalara ilişkin daha katı önlemler almayı planlıyor. KOBİ’lerin döviz kredisine erişimi çeşitli çarpan ve rasyolara göre belirlenecek.

Şekil 5: Özel sektörün kısa vadeli borçlarının gelişimi.

Kaynak: TCMB, Ziraat

Kaynak: TCMB, Ziraat

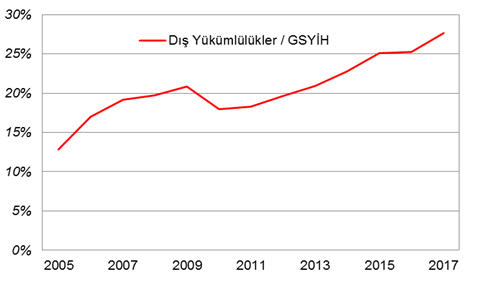

Reel sektör borç kompozisyon ağırlığı daha ziyade uzun vadeli borçlanmaya yönelik. Bunun sebebi finansmanın genellikle uzun vade projeler için sağlanması. Alt-yapı türü projeler aynı zamanda iyi teminatı da beraberinde getirmekte. İlaveten dış yükümlülük ya da döviz borcunu göze alan şirketlerin büyük ölçekli ve uluslararası iş kollarına sahip olduğunu da göz önünde bulundurmak gerekiyor. Benzer Gelişen Ülkeler ile karşılaştırıldığında Türkiye’nin %27,7 oranındaki dış borç yükümlülüğü makul seviyelerde (Şekil 6).

Şekil 6: GSYİH içinde özel sektör dış yükümlülüklerinin payı.

Kaynak: TCMB, TÜİK, Ziraat

Kaynak: TCMB, TÜİK, Ziraat