Bundan yaklaşık 4 yıl önce; 2014 Ocak ayı enflasyonunu yorumladığımızda, üretici ve tüketici fiyatları arasındaki ilişkiyi incelemiştik (“Mavi Boncuk Kur’da”, 3 Şubat 2014).

O günden beri çeşitli zamanlarda üretici ve tüketici fiyatları arasında ortaya çıkan ayrışmaya ilişkin argümanımızı ifade etmiştik (“Bakmamız Gereken Yer”, 5 Ağustos 2015): Üreticiler, fiyat şoklarını, tüketicilere göre daha iyi absorbe edebiliyorlar. ÜFE enflasyonu, TÜFE enflasyonuna göre daha yüksek seviyelere ulaşıp, daha düşük seviyelere gerileyebiliyor. ÜFE enflasyonunun olasılık dağılımı, TÜFE enflasyonuna göre daha yüksek standart sapmaya (oynaklık) sahip.

Dün merkez bankası, kendi bloğunda konuya değindi: Üretici Fiyatları Kaçıyor, Tüketici Fiyatları Kovalıyor Mu? (Dilara Ertuğ, Canan Yüksel Yücel, 5 Aralık 2017). Merkez bankasının yorumu bizimle örtüşür nitelikte. Çünkü; ÜFE – TÜFE ilişkisi nihayetinde FED’in New York Şube ekonomisti Johnathan McCarthy’nin 1999 yılında kurduğu “tedarik zinciri” yaklaşımına dayanıyor.

Üretici fiyatlarının zirveye ulaşmasıyla, önümüzdeki dönemde gerilemenin başlamasını ve tüketici fiyatları enflasyonunu da düşürmesini bekliyoruz (Erken Ekonomi Brifingi, 5 Aralık 2017, Erken Ekonomi Brifingi, 4 Aralık 2017).

“Üretici Fiyatları Kaçıyor, Tüketici Fiyatları Kovalıyor Mu?”, 5 Aralık 2017:

“Üretici fiyatları yapısı gereği tüketici fiyatlarına kıyasla döviz kuru ve ithalat fiyatları şoklarına daha duyarlı. Tanım ve kapsam farklılıkları da tüketici ve üretici fiyatlarının ayrışmasında öne çıkıyor. Bu nedenle üretici fiyatlarındaki artışların tüketici enflasyonuna birebir yansımasını beklememek gerekiyor.”

“Mavi Boncuk Kur’da”, 3 Şubat 2014:

“TCMB'nin kur geçirgenliğini incelediği çalışmanın (Kara H., Öğünç F., "Döviz Kuru ve İthalat Fiyatlarının Enflasyona Etkisi", 2011) ilham kaynağı ABD Merkez Bankası FED'in New York Şubesi'nden Johnathan McCarthy ("Pass-through of Exchange Rates and Import Prices to Domestic Inflation in Some Industrialized Economies"). McCarthy 1999 yılında yaptığı incelemede "tedarik zinciri" yaklaşımını kullanmakta. McCarthy, yaklaşımında sırayla ekonomik döngü (talep koşulları), kur, ithal ürün fiyatları, üretici fiyatları, tüketici fiyatları ve faiz koşullarını içsel değişkenler olarak denkleme yazarak bir ülkeye gelen gerçek ithal ürünün başına gelen fiyatlama davranışını sayısal bazda oluşturmakta. Bu yaklaşıma göre ithal ürün fiyatları enflasyon üzerinde en fazla etkiyi oluştururken, üretici fiyatları kur geçirgenliğinin önemli bölümünü absorbe etmekte. Gerçekten de geçmişten bu yana incelendiğinde, ÜFE enflasyonu TÜFE enflasyonuna göre standart sapması daha yüksek bir seri ve hem daha düşük değerlere hem de daha yüksek değerlere ulaşabiliyor. 2006, 2008, ve 2011 - 2012 kurun değer kaybettiği dönemlerinde ÜFE enflasyonu TÜFE enflasyonundan daha yüksek gerçekleşti.

"Tedarik zinciri" yaklaşımı nedeniyle çift hanelere ulaşan üretici fiyatlarının tüketici fiyatlarına aynı ölçüde yansımasını beklemek mümkün gözükmüyor.”

5 Ağustos 2015 tarihli “Bakmamız Gereken Yer” başlıklı notumuzdur:

"BAKMAMIZ GEREKEN YER"

TÜİK'in açıkladığı Temmuz ayı enflasyonu hem manşet hem de çekirdek serilerde iyileşme gösterdi. Manşet enflasyon son iki yılın en düşük değer %6,8'e düşerken çekirdek seri de %7,3 oranına geriledi.

Gıda fiyatlarındaki aylık bazda sınırlı artış (23 baz puan) endişeye neden oldu. Biz bunu daha çok bir ölçüm hatası şeklinde düşünüyoruz. Zira yıllık bazda gıda enflasyonu %9,2 oranında sabit kaldı. Her zaman serisinin kendi içerisinde aydan aya oynaklık göstermesi normal (örneğin bu konuya en çok sınai üretim serisinden söz açılınca değiniyoruz).

Esas üzerinde durulması gereken konu üretici fiyatlarındaki iyileşme.

Tedarik zinciri yaklaşımına göre kur şoklarını üretici fiyatları absorbe etmekte ("Mavi Boncuk Kur'da", 3 Şubat 2014). Üretici fiyat enflasyonunun (ÜFE) varyansı (oynaklığı) tüketici fiyatlarına göre daha yüksektir. ÜFE'de 30 baz puanlık artış beklenmekteydi. Gerçekleşme tam tersi yönde oldu ve ÜFE 32 baz puan gerileyerek yıllık enflasyonu %5,6 oranına düşürdü.

Bir aylık gelişmeler trendi belirlemez. Trend değişimi için kabul edilen genel kural zaman serilerinin üç ay üst üste aynı yönde hareket etmesidir. Yine de hammadde fiyatlarındaki düşüş eğilimi ve Türkiye'nin ithalat gerçekleştirdiği ticaret ortaklarındaki ÜFE deflasyonunu göz önüne alırsak kur şokunun artık tamamlanmak üzere olabileceğini söyleyebiliriz ("Hissedilen Sıcaklık", 12 Şubat 2015). Zaten çekirdek seri de iyileşme gösterdi!

Ekim ayından sonra gözlemleyeceğimiz baz etkisi bizi daha çok endişelendiriyor. 2016 yılının ilk çeyreğinde baz, enflasyonun %8'e doğru yükselmesine neden olacak.

3 Şubat 2014 tarihli “Mavi Boncuk Kur’da” başlıklı notumuzdur:

"MAVİ BONCUK KUR'DA"

Gerçekleşme: %1,72 (aylık) / %7,48 (yıllık) / %7,59 (çekirdek)

Beklenti: %1,68 (aylık) / %7,35 (yıllık) / %1,5 (Ziraat Yatırım)

Önceki: %0,46 (aylık) / %7,40 (yıllık) / %7,08 (çekirdek)

Bu sabahki yazımızda ("Ya Şundadır Ya Bunda") TÜFE verilerinin açıklanmasının ardından aylık enflasyonda gözlenmesi beklenen yükselişin kaynağını arayacağımızı belirtmiştik. Artışın kaynağı olarak, bir yanda kur şoku diğer yanda ise vergi düzenlemeleri bulunmaktaydı. Bizim gözlemimiz, (yazımızda bunu açıklamaya çalışacağız) kur dinamiklerinin fiyat seviyeleri üzerinde belirleyici etkisinin ağır basmakta olduğu yönünde. Vergi düzenlemesi ve gıda enflasyonundaki oynaklığın fiyat seviyelerine etkisinin tahmin edilenden daha az olabileceğini düşünmekteyiz.

Literatürde pek çok çeşitli araştırmacı Gelişmekte Olan Ülkeler'de kur geçirgenliğinin etkisinin azalmakta ve geçirgenliğin tamamlanma süresinin kısalmakta olduğu yönünde hemfikir. Bizim kendi çalışmalarımız da (ister istemez!) literatür ile örtüşmekte. Bu nedenle yılın ilk yarısında kur geçirgenliğinin tamamlanıp ikincil etkilerin sınırlanmasıyla yılın son altı aylık sürecinde TÜFE enflasyonunda %7,3 oranına doğru gerilemeyi muhtemel bir senaryo olarak değerlendiriyoruz.

Kaynak: Ziraat Yatırım

Böylece vergi düzenlemesi ve kur şoku etkisini hesaba katmadan önce %6,3 oranındaki yıl sonu enflasyon beklentimiz 50 baz puanı vergi düzenlemeleri, 50 baz puanı da kur şokundan gelecek şekilde 100 baz puan yükselmiş oluyor. %7,3 oranının, Ekim ayında olası vergi düzenlemeleri ve enerji zamlarını içerdiğine dikkat çekelim. Ekim aydına otoritelerin farklı bir tasarrufta bulunmaları, enflasyon oranını aşağı çekebilir. Benzeri şekilde sıkı para politikasıyla kurda değer kazanma üzerine kurulu senaryo gerçekle uyum sağlamaz ve kur değer kaybetmeye devam ederse yıl sonu tahmini yukarı yönlü ıskalanabilir.

Enflasyona ilişkin argümanlarımızı sıralayacak olursak:

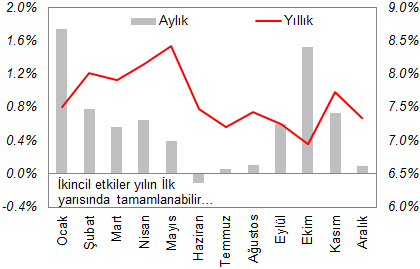

1. Gıda fiyatları, Ekim ayında yayımlanan TCMB Enflasyon Raporu 2014-IV'te yer verilen "kutu çalışması"na göre kur geçirgenliğinden güçlü şekilde etkilenmekte. Gıda fiyatlarını biz, kendi halinde oynaklık gösteren bir zaman serisi (ARMA, 1, 0) olarak incelemeyi tercih etmekteyiz ("Yılsonu İndirimi", 3 Aralık 2012). Aynı zamanda bu oynaklık içerisinde 2007 yılından günümüze gelmekte olan lineer bir aşağı eğilim söz konusu.

Yaz aylarında gıda fiyatlarının hasat ve taze ürünlerin piyasaya çıkmasıyla normal koşullarda gerilemesi beklenir. Ancak geçtiğimiz sene yaz aylarında da gıda fiyatları artış hızını korumuşlardı. Bunun sebebi, kur geçirgenliğinin gıda fiyatları üzerinde TCMB hesabıyla %23 oranında olması. Bu değer %15 olarak hesaplanan TÜFE geçirgenliğinden daha yüksek bir orana işaret etmekte.

Kaynak: TÜİK, Ziraat Yatırım

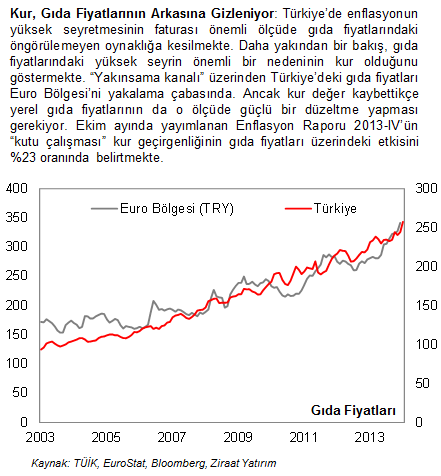

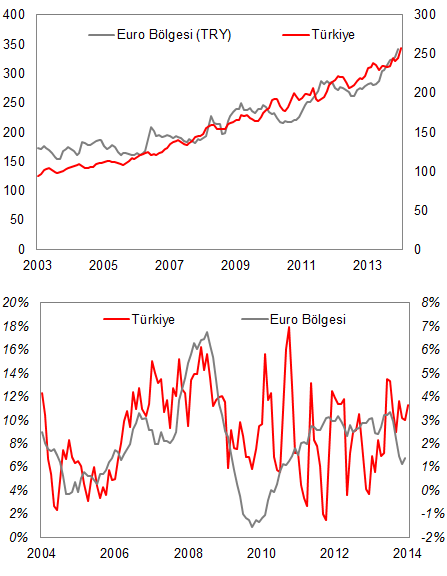

2. Kur geçirgenliğine ek olarak Türkiye'deki gıda fiyatları "yakınsama kanalı" üzerinden Euro Bölgesi'ndeki gıda fiyatlarını yakalama çabasında. Kur geçirgenliğinin belirli bir bölümü iki farklı refah seviyesindeki bu bölgeler arası dengelenme çabasından kaynaklanıyor olabilir. Kurdaki artış sonucu Euro Bölgesi fiyatları yakalamak için Türk Lirası fiyatlar artış eğilimine girmekte.

Türkiye'de gıda fiyatları oynaklığı Euro Bölgesi'ne göre fazla olmakla birlikte, kurun değer kaybına girdiği dönemlerde (2011 ve 2013) artış hızındaki yükselme gıda fiyatlarının istatistiksel oynaklık özelliğinin dışındaki etkenlere maruz kalabileceğine işaret ediyor.

Kaynak: TÜİK, EuroStat, Ziraat Yatırım

3. Girdi maliyetleri arasında yer alan mazot, gübre ve çeşitli zirai kimyasallar da kur etkisine maruz kalıyor olabilir. Ancak sık sık tekrarladığımız gibi gıda enflasyonundaki oynaklık "tedarik zinciri, silo şartları, tarım yapma alışkanlıkları" gibi TCMB para politikasının etki alanı dışında kalan yapısal ve zamanla iyileşmesi beklenen dinamiklerden kaynaklanmakta. Bu nedenle lineer tendin zamana yayılmış yapısal iyileşmeyi temsil ettiği varsayılırsa geçtiğimiz sene ortalama değerine geri dönen gıda enflasyonunda kur etkisi (yakınsama ve girdi maliyeti kanalları üzerinden) öne çıkmakta.

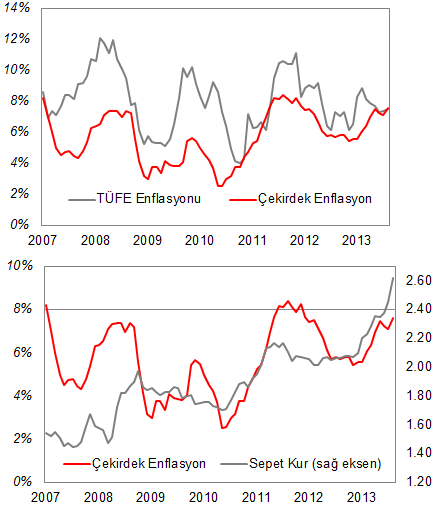

4. Çekirdek enflasyon iki aylık gerilemenin ardından tekrar yükselişe geçti. Trend enflasyonu belirten çekirdek enflasyon eğilimi Ekim ayında ulaşılan %7,49 oranındaki (yerel) zirvenin ardından Kasım ve Aralık aylarında peş peşe iki ay gerileyerek %7,08 oranına kadar iyileşmişti. Aralık ayındaki kur şokunun etkisiyle çekirdek enflasyonun %7,59 oranına yükseldiğini gözlemliyoruz ve mevcut kur dinamiklerine çekirdek enflasyonun önümüzdeki aylarda %8 ve bir miktar daha üzerine çıkacak yeri bulunmakta.

Yaz aylarında sepet kur (1 EUR + 1 USD ortalaması) 2,10 seviyesindeyken 202 baz puan yükselen çekirdek enflasyon 2,38 değerinde sepet kuru fiyatlamakta (%15 kur geçirgenliği ile). Sepet kurun ulaştığı güncel 2,66 değeri göz önüne alındığında 2,50 2,60 ve 2,65 sepet kur seviyeleri için çekirdek enflasyonda sırayla 70, 140 ve 170 baz puanlık artış beklenebilir.

Bu aşamada ekonomik aktörlerin hangi kur seviyesini kalıcı olarak algıladıkları, beklentilerin ve fiyatlama davranışların oluşmasında belirleyici olacaktır. Ekonomik aktörler ve halkın; kurun mevcut seviyelerde sınırlandırılabileceğine olan inançlarıyla doğru orantılı çekirdek enflasyonda iyileşme gözlemleyebiliriz.

Para politikasının en zorlandığı konulardan birisi ise beklenti ve algıları yönetebilmek. Zaten merkez bankaları ve merkez bankacılarının "sözle yönlendirme" uygulamalarının arkasında yatan argüman da bir şekilde insanları klasik politika araçlarını kullanmadan ikna edebilmek. TCMB'nin politika faizini etkili ve kalıcı bir araç olarak kullanmaya başlamasıyla kurdaki değer kaybının sınırlandırılma olasılığı güç kazanmakta. Ek tedbir olarak geçici kabul edilen likidite kanalı üzerinden veirm eğrisini ters çevirebilme özelliği TCMB'ye şimdilik yeterli cephane ve ateş gücünü sağlamakta. Bu nedenle çekirdek kurun %8 civarında zirve yaptıktan sonra 2011 sonu, 2012 başında tecrübe ettiğimiz gibi gerilemeye başlaması mümkün.

Kaynak: TÜİK, Bloomberg, Ziraat Yatırım

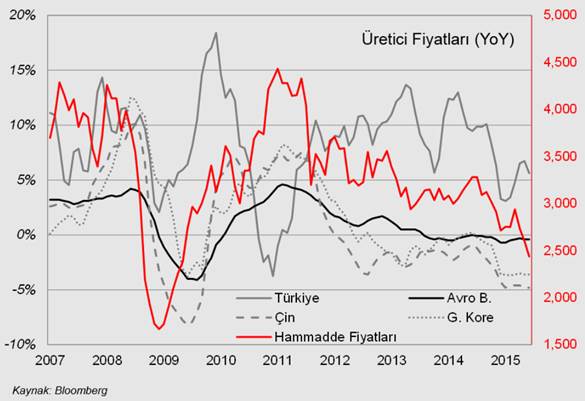

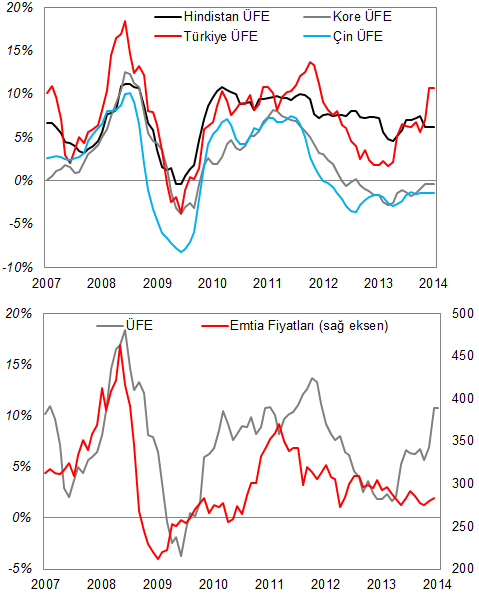

5. Üretici fiyatlarında enflasyonun çift hanelere ulaştığını gözlemlemekteyiz. Geçtiğimiz hafta Enflasyon Raporu basın toplantısında Başkan Erdem Başçı ülkeleri enflasyonist ve deflasyonist olarak iki gruba ayırmıştı. Biz de bir süredir Başkan Başçı'nın perspektifinden ülkelerdeki üretici fiyatlarını takip etmekteyiz. Çin, Güney Kore gibi küresel ithalatın önemli bölümünü üstelenen ülkelerde hammadde fiyatları nedeniyle üretici fiyatları gerilemekte. Kurları değer kaybeden ülkelerde ise ithal hammadde fiyatlarındaki artış nedeniyle üretici fiyatları kur şokuna maruz kalmaktalar.

Kaynak: Bloomberg

TCMB'nin kur geçirgenliğini incelediği çalışmanın (Kara H., Öğünç F., "Döviz Kuru ve İthalat Fiyatlarının Enflasyona Etkisi", 2011) ilham kaynağı ABD Merkez Bankası FED'in New York Şubesi'nden Johnathan McCarthy ("Pass-through of Exchange Rates and Import Prices to Domestic Inflation in Some Industrialized Economies"). McCarthy 1999 yılında yaptığı incelemede "tedarik zinciri" yaklaşımını kullanmakta. McCarthy, yaklaşımında sırayla ekonomik döngü (talep koşulları), kur, ithal ürün fiyatları, üretici fiyatları, tüketici fiyatları ve faiz koşullarını içsel değişkenler olarak denkleme yazarak bir ülkeye gelen gerçek ithal ürünün başına gelen fiyatlama davranışını sayısal bazda oluşturmakta. Bu yaklaşıma göre ithal ürün fiyatları enflasyon üzerinde en fazla etkiyi oluştururken, üretici fiyatları kur geçirgenliğinin önemli bölümünü absorbe etmekte. Gerçekten de geçmişten bu yana incelendiğinde, ÜFE enflasyonu TÜFE enflasyonuna göre standart sapması daha yüksek bir seri ve hem daha düşük değerlere hem de daha yüksek değerlere ulaşabiliyor. 2006, 2008, ve 2011 - 2012 kurun değer kaybettiği dönemlerinde ÜFE enflasyonu TÜFE enflasyonundan daha yüksek gerçekleşti.

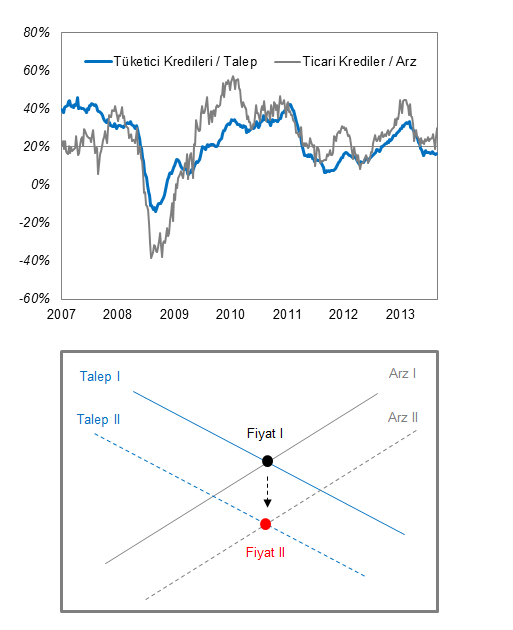

"Tedarik zinciri" yaklaşımı nedeniyle çift hanelere ulaşan üretici fiyatlarının tüketici fiyatlarına aynı ölçüde yansımasını beklemek mümkün gözükmüyor. Özellikle merkez bankasının tüketici kredilerini üretici kredilerinden daha az büyütme politikasıyla iç talep koşullarında talep eğrisinin aşağı kayarak denge fiyatlarını baskılaması mümkün. Benzeri şekilde kredi kartı kullanımına yönelik önlemlerin ve özel tüketim vergi uygulamalarının da ülkenin toplam arz ve talep koşullarında dez-enflasyonist etki oluşturmaları beklenir. Bu nedenle üretici fiyatlarının kur şokunun ortadan kalkmasıyla gerilemesi mümkün.

Kaynak: TCMB, Ziraat Yatırım

"Mavi Boncuk" kurda olduğuna göre TCMB para politikasının hedefi fiyat istikrarının tesis edilebilmesi için kur olmak durumunda kalıyor. Zaten geçtiğimiz hafta ara toplantıda politika faizinin araç olarak kalıcı şekilde kullanılmış olması, bir önceki hafta gerçekleştirilen güçlü döviz müdahalesi TCMB'nin odaklandığı hedefi işaret etmekte. Para politikasında "sıkı duruş"u ise kararlılık olarak değerlendirmekteyiz ("Son Çeyrekte Öne Geçmek", 29 Ocak 2013). Önümüzdeki günlerde gerektiği takdirde TCMB'nin politika aracı olarak faizi daha fazla kullanmaktan çekinmeyeceği görüşündeyiz. Mevcut koşullarda verim eğrisindeki terse dönmeyi takip etmekle birlikte, kur için olumlu görüşümüzü korumaktayız.