Aşırı hızdan ceza kesmesinler

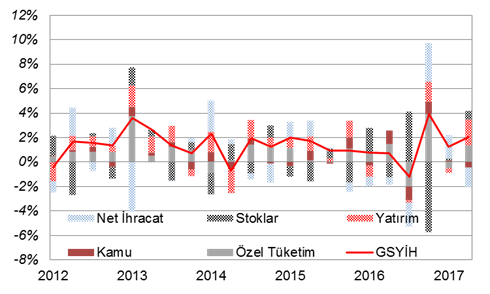

Mevsim ve takvim etkilerinden arındırılmış GSYH, bir önceki çeyreğe göre, %1,8 olan beklentinin üzerinde, %2,1 arttı. Birinci çeyrekte %5,2 büyüme kaydeden ekonomi, ikinci çeyrekte bir önceki yılın aynı dönemine göre %5,3 olan beklentinin hafif altında %5,1 büyüdü. Büyümenin ana sürükleyicileri ise sırasıyla %1,3 ile %2,2 katkı yapan özel tüketim harcamaları ve yatırımlar oldu. Stoklar da büyümeye %0,7 katkı yaptı. Bununla birlikte net ihracat ve kamu harcamaları -%1,6 ve -%0,5 ile büyümeye negatif katkı yaptı. (Çeyreksel bazda değişim, kapak grafiği)

Dikkat Çeken Gelişmeler:

- Ekonomik aktivitenin üçüncü çeyrekte turizm gelirleri ve tarım hasadı sayesinde daha da hızlanmasını bekliyoruz.

- 2017 yılı büyüme tahminimizi %6’ya revize ediyoruz.

- Yılın ikinci çeyreğinde altın ithalatının önemli biçimde artış kaydetmesine rağmen dış dengedeki gelişim, cari denge ve büyüme arasındaki ilişkinin zayıfladığına dair argümanımızı oldukça iyi desteklemekte.

- Dördüncü çeyrek ve sonrasında, hızlı bir şekilde değer kazanan Euro ile birlikte yüksek seyreden metal fiyatları ekonomide belirleyici olacak.

- Özel yatırımların devreye girmesiyle birlikte önümüzdeki sene büyümenin %5 ve üzerine taşınabileceğine şahit olabiliriz.

Kaynak: TÜİK, Ziraat

Kaynak: TÜİK, Ziraat

İnşaat ve Yatırımlar

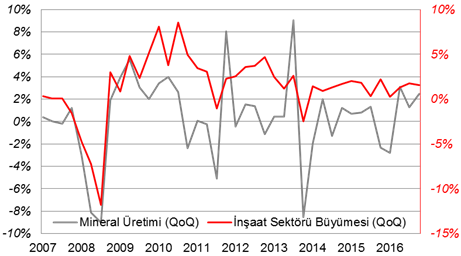

Yatırımlar, büyümeye bu çeyrekte önemli katkı sağlayan kalemlerden biri olurken; yatırımları büyük çapta inşaat sektöründeki pozitif görünüm yukarı çekti. Büyük resimde Türkiye ekonomisinin genel olarak inşaat sektörü ile yüksek korelasyon içerisinde hareket ettiği gözlenmekte. Metalik olmayan mineral maddeler üretimi de inşaat yatırımlarına ilişkin bir gösterge niteliğinde izlenmekte. İkinci çeyrekte çeyreksel bazda %2,5 hızlanan metalik olmayan mineral maddeler üretimi ardından da büyüme verisinde inşaat kaleminin %1,6 genişlediği görülmekte. (Şekil 1 )

Şekil 1: Metalik olmayan mineral maddeler üretimi ve inşaat sektörünün gelişimi

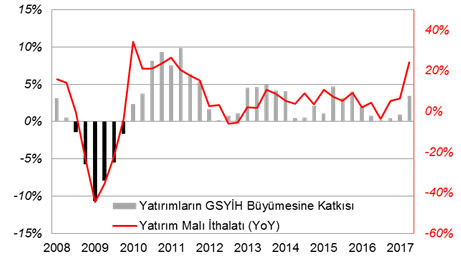

Neticede büyümedeki bu güçlü görünümde, yatırımlar yıllık olarak %9,5 artışla ana belirleyici kalemlerden biri oldu. Yatırımlardaki yükselişin ağırlıklı olarak inşaat kaleminden kaynaklandığını ifade etsek de ikinci çeyrekte sermaye malları üretiminin de %24 ile güçlü bir artış sergilediği ve kapasite kullanım oranının da %77,8 ile yatırımları desteklemeyi sürdürdüğü görülmekte. (Şekil 2)

Şekil 2: Yatırımlarla sermaye malları üretiminin ilişkisi

Kaynak: TÜİK, Bloomberg, Ziraat

Kaynak: TÜİK, Bloomberg, Ziraat

Özel ve Kamu Tüketimi

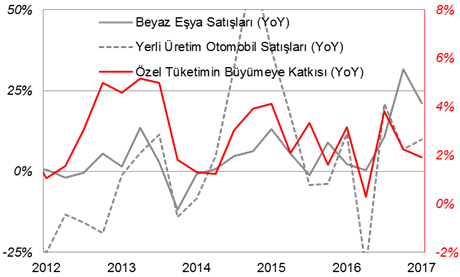

İkinci çeyrekte hanehalkı talebi canlı kalmaya devam etti. Hükümetin maliye politikasındaki güçlü teşvikleriyle birlikte işsizlik oranı %10,2 seviyesine kadar gerilemiş durumda. Kredi büyümesi de geride bıraktığımız çeyrekte güçlü bir görünüm sergiledi. Talebin bir göstergesi niteliğinde olan yerli otomobil satışları ve beyaz eşya satışları da ilgili dönemde sırasıyla %9,9 ve %21,2 artış kaydetti. (Şekil 3)

Şekil 3: Tüketicilerin talep gelişimi

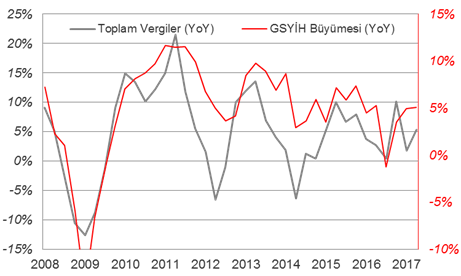

Genişleyici maliye politikalarına karşın kamu harcamalarının çeyreksel bazda %3,9 daraldığı gözlenmekte. Türkiye’de kamu politikasının genelde büyük harcamalar yerine vergi ertelemeleri ya da vergi teşvikleri şeklinde gelir tarafında yapılmasından dolayı büyümeye dolaylı katkı yaptığı düşünülmekte. Bu durum da bir nevi bütçe disiplinini yansıtmakta.

Şekil 4: Vergilerin toplanması ve büyüme arasındaki ilişki

Kaynak: TÜİK, Hazine, Maliye Bakanlığı, ODD

Kaynak: TÜİK, Hazine, Maliye Bakanlığı, ODD

Görünüm

Altın ithalatının ikinci çeyrekte dış ticaret dengesinde bozulma yarattığını görmekteyiz. Her ne kadar yılın ilk yarısında net ihracat pozitif bölgede kalsa da çeyreksel bazda incelediğimizde net ihracatın negatif bölgede yer aldığını gözlemlemekteyiz. Bu görünümde aslında cari denge ile büyüme arasındaki ilişkinin zayıfladığını doğrulayan bir unsur olarak görülebilir. Önümüzdeki süreçte altın ithalatı yavaşlarsa Euro Bölgesi’ndeki güçlü talebin ve artan küresel dış ticaret hacmin sayesinde ihracatın büyümeye pozitif katkı sağlaması beklenebilir.

Temmuz ayında %2,3 artış gösteren sanayi üretimi de, üçüncü çeyreğe ilişkin pozitif bir havanın oluşmasına ve bir başka güçlü bir çeyreğin bizimle olabileceğine işaret ediyor. İkinci çeyrekte mevsimsel faktörlerinde katkısıyla tarım sektörünün %1,4 artış kaydettiğini gördük. Üçüncü çeyrekte tarım sektörünün katkısının daha çok olmasını beklemekteyiz.

Tarımsal hasada yönelik pozitif beklentilere ek olarak turizm sektörünün de üçüncü çeyrekte büyümeyi desteklemesini beklemekteyiz. Baz etkisi nedeniyle üçüncü çeyrekte yıllık bazda çok yüksek rakamlar görmemiz mümkün.

Bugünkü veriyle birlikte büyüme beklentimizi %6’ya revize ediyoruz.

Gelecekte büyümenin önünde engel oluşturabilecek iki etmen ise,

1.Güçlü Euro, hane-halkı alım gücü üzerinden özel tüketimi,

2.Artış eğiliminde olan metal fiyatları ise girdi maliyetleri üzerinden şirketlerin kar marjlarını baskılama olasılığı.

Bununla birlikte yatırımların temposunu koruması halinde, gelecek sene büyümesinde yukarı yönlü risk oluşabilir.