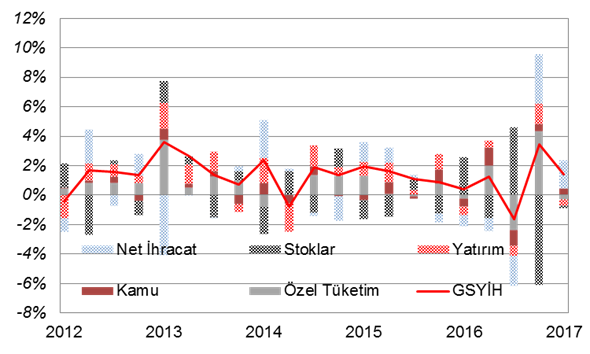

Güçlü büyüme ve dengeli kompozisyonu

Ekonomi, ilk çeyrekte %3,5 olan beklentilerin üzerinde %5 büyüdü. Mevsim ve takvim etkilerinden arındırılmış GSYH, bir önceki çeyreğe göre %1,4 arttı. Beklentileri aşan sürpriz büyümenin ana sürükleyicileri ise sırasıyla %1,9 ile %0,4 katkı yapan net ihracat ve kamu harcamaları kalemi oldu. Bununla birlikte özel tüketim, yatırımlar ve stoklar büyümeye sırasıyla %0,4,%0,4 ve %0,1 negatif katkı yaptı.

Dikkat Çeken Gelişmeler:

- Büyümedeki güçlü rakamla birlikte büyüme kompozisyonunun da bir kademe daha öne çıktığını düşünmekteyiz. Net ihracatın son iki çeyrektir büyümeye pozitif katkı sağlaması büyüme kompozisyonun sağlıklı bir görünüm sergilemesini sağlarken; bu finansal istikrar için destekleyici bir unsur.

- Kamu harcamalarının yerini ısınan havalarla birlikte turizm ağırlıklı hizmet sektörünün alması ve özel tüketimin büyümeye katkısının artması beklenmektedir.

- Referandum sonrasında artan güven ve istikrar ortamında da yatırım planlarının devreye girebileceği düşünülmekte.

- Sanayi üretiminin ikinci çeyreğe güçlü başlayarak Ramazan’ın muhtemel yavaşlama etkisini güvence altına alması ekonominin sağlam adımlarla ilerleyeceğine işaret etmekte.

- Yukarı yönlü risklerin hala mevcut olduğu bu görüntü altında büyüme tahminimizi %4,5-5 aralığına revize ediyoruz.

Kaynak: TÜİK, Ziraat

Kaynak: TÜİK, Ziraat

Net İhracat

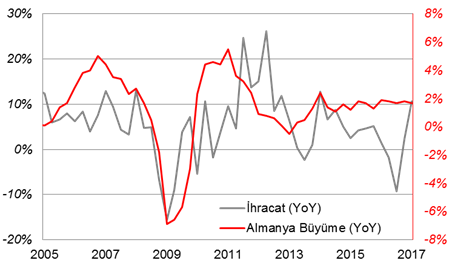

Ana ihracat pazarımız Avrupa’da gözlenen toparlanma ile birlikte büyüme kompozisyonumuzun dış ticaret ağırlıklı olduğunu görüyoruz. Öyle ki çeyreksel bazda Almanya %0,6, ile beklentilerden güçlü bir büyüme gerçekleştirirken; %0,5’ten %0,6’ya revize olan bölge genelindeki büyüme rakamı da Almanya’yı yakalamış durumda. İstihdam piyasasındaki iyileşme, gevşek para politikası ve düşük enerji fiyatları bölgede otomotiv sektörüne talebi artırırken; yurtiçinde de otomotiv ihracatı %26,5 yükselmişti. Böylece dış ticaret büyümeye dönemsel bazda %1,9 oranında destek verdi ve yıllık katkısı ise %2,4 oranında gerçekleşti. Bu gelişmeler ışığında da Avrupa değer zincirinde yer alan Doğu Avrupa ülkeleri gibi Türkiye’nin de beklentilerden daha güçlü büyüdüğüne şahit olmaktayız.

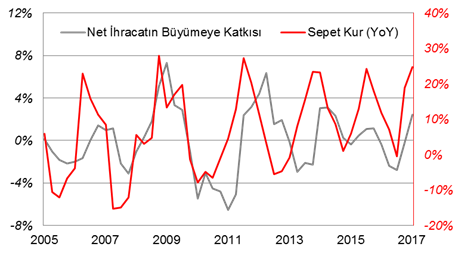

Geride bıraktığımız çeyrekte net ihracattaki güçlenmeye TL’deki değer kaybının ithalatı sınırlaması ile motorlu araçlara ilişkin yapılan vergi düzenlemeleri de etkili oldu.

Şekil 1: Türkiye ekonomisinin ihracat kanalıyla bölge ekonomisiyle güçlü ilişkisinin seyri.

Kaynak: TÜİK, Bloomberg, Ziraat

Kaynak: TÜİK, Bloomberg, Ziraat

Şekil 2: İhracatın kurla olan ilişkisi.

Kaynak: TÜİK, Bloomberg, Ziraat

Kaynak: TÜİK, Bloomberg, Ziraat

Özel Tüketim

Güçlü mali dengenin sağladığı manevra alanıyla birlikte dönemsel vergi indirimleri ile canlı tutulan özel tüketim harcamaları bir önceki çeyrekteki %3,5 yükselişten ılımlı yavaşlayarak %3,2 artış göstermiştir. Kompozisyon açısından, iç talepteki önceki çeyreğe göre sınırlı gerilemenin dış talep ile fazlasıyla karşılanması finansal istikrarı destekleyecek bir gelişme.

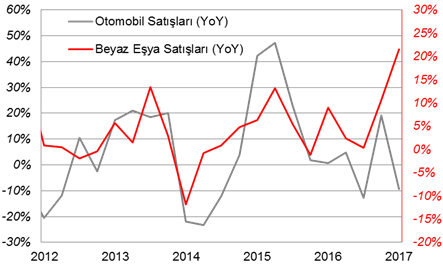

Bu dönemde kamu harcamaları %9,4 yükseliş kaydetmiştir. Beyaz eşyaya uygulanan vergi teşvikleriyle, satışların %36 arttığı ve dayanıklı mal üretiminin de %7 yükseldiği görülmektedir.

Normalde otomobil satışlarının hane halkının talebiyle uyumlu seyretmesi beklense de vergi düzenlemelerinin etkisiyle otomobil satışları ithal segmentte gerilemiştir. Bir kısım tüketici de tercihini otomobil satın almak yerine beyaz eşyadan yana kullanmıştır. (Şekil 3)

Maliye politikalarda genişlemeci adımları, ekonominin düşük döngüsünde devreye almanın bütçe çarpanını arttırıcı rol oynadığını göz önüne alınca ekonomi yönetiminin mali politikaları son derece zamanlı kullandığı görülüyor. Örneğin, Trump’ın maliye politikalarıyla ekonomik döngüsünün ileri safhasındaki ABD iktisadi faaliyetini daha da arttırma şansı düşük.

Yılın geriye kalanında ise kamu harcamalarının bütçe disiplini gözetilerek azaltılması beklenmektedir.

Şekil 3: Tüketiciler tercihlerini beyaz eşyadan yana kullandı.

Yatırımların Seyri

Yatırımların Seyri

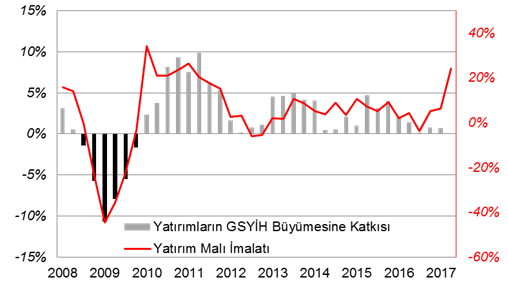

Yatırımlar için bir nevi gösterge-koşul niteliğinde olan kapasite kullanım oranının %78,8 ile küresel finansal krizden bu yana en yüksek seviyelerinde olması ve referandum sonrasında artan güven ve istikrar ortamında yatırım planlarının devreye girmesi beklenmekte. Son sanayi üretim endeksinde yatırım malı üretiminde %24,7 oranında artış gözlemlerken; stokların iki çeyrektir azalması önümüzdeki süreçte imalatçıların daha fazla üretime yönlenmesini sağlayabilir. Bu beklentiyle birlikte Mayıs ayına ait PMI verisi de siparişlerin bir kısmının stoklardan karşılandığına işaret etmişti. Bu gelişmeler ışığında firmaların artan siparişleri karşılayabilmek için kapasite arttırıcı yatırım harcamalarına yönelmesini beklemek mümkün.

Şekil 4: Ekonomi, daha fazla özel sektör yatırımına hazırlanıyor.

Kaynak: TÜİK, TCMBi Ziraat

Kaynak: TÜİK, TCMBi Ziraat

Şekil 5: Ekonomide çarklar hızlı dönerken; sermaye malı imalatı güçleniyor.

Kaynak: TÜİK, TCMBi Ziraat

Kaynak: TÜİK, TCMBi Ziraat

Beklentiler

Üçüncü çeyrekte turizm sektöründeki seyir iktisadi faaliyet üzerinde belirleyici ana unsurlardan biri olacak. Buna ek olarak tarım sektörüne yönelik olumlu beklentilerimizi sürdürmekteyiz.

Şimdiye kadar ki turizm istatistikleri turizm sektöründe bir canlanmaya işaret etmekte. Rus turistlerle birlikte Irak, İran ve Gürcistan gibi komşu ülkelerden gelen ziyaretçilerin, Avrupa tarafından görece daha düşük düzeyde gerçekleşen turizm talebini telafi etmesi beklenebilir.

Dolayısıyla yaz aylarındaki seyir bu durumda kritik rol oynayacak unsur olurken; Nisan ve Mayıs ayına ait havacılık istatistiklerinde geriye dönük artışlar görmekteyiz.

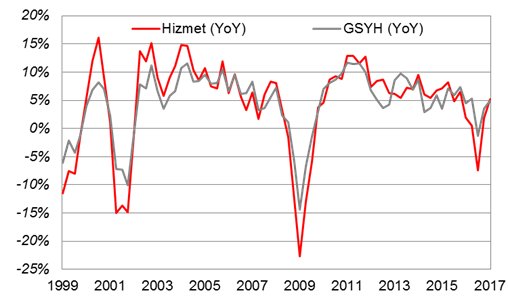

Neticede yılın geriye kalanında kamu harcamalarının yerini ısınan havalarla birlikte hizmet sektörünün almasını bekleyebiliriz. Ek olarak imalat sanayindeki canlılığın hizmet sektörüne yayılmasını beklemekteyiz. Nitekim SAMEKS endeksinde de beklediğimiz dinamiklerle karşılaşmaktayız.

Şekil 6: Hizmet sektörü, yılın geri kalanında büyümenin ana belirleyicilerinden olacak.

Kaynak: TÜİK, Ziraat

Kaynak: TÜİK, Ziraat