Öğrenmenin ne yaşı ne de sonu yok. Bu konuda Faust gibi şeytanla el sıkışmayacağımıza göre çilemizi çekmek durumundayız. BIS’in Ocak ayı içerisinde yayımladığı makalesinden “Enflasyon Artığı” (Inflation Gap) kavramını öğrendim (Global Factors and Trend Inflation, Ocak 2018). Bu kavram, daha önce gönderdiğimiz nottaki tanımlar listesinde yer almadığı için eklemem gerekiyor.

“Enflasyon Artığı”, mevcut enflasyon seviyeleri (manşet VE çekirdek) ile “Enflasyon Eğilimi” (Trend Inflation) arasındaki farkı ifade ediyor. “Enflasyon Artığı” kendi içerisinde “geçici” doğaya sahip.

“Artık”, fazla ya da eksik değer alabiliyor. Dönem dönem hem manşet hem çekirdek enflasyon, uzun vade eğilimlerinden uzaklaşabiliyorlar. Özellikle yurt-dışı kaynaklı gelişmeler “Enflasyon Artığı”nı tetikleyebiliyorlar. Örneğin, hammadde (petrol, demir, vb) fiyatları ya da ithal mal fiyatlarındaki (küresel iktisadi faaliyette talep şoku) değişimler gibi etkiler bir ülkenin manşet VE çekirdek enflasyon seviyelerinde “artık” değerle karşılaşmamızın ana nedenleri.

“Enflasyon Eğilimi” için genel kabul gören yaklaşım ise bir ülkenin kendi para politikasının uzun dönemde belirleyici olduğu. “Enflasyon Artığı” kaynaklı kısa vade oynaklıkların uzun vadede “Enflasyon Eğilimi”ne çok fazla etki edemediği düşünülmekte.

Bir konunun altını çizmemiz lazım ki “Çekirdek Enflasyon”, “Enflasyon Eğilimi” anlamına gelmiyor. Çekirdek enflasyonun da kendine özgü, uzun dönemde bir eğilimi ve kısa vadede ise artığı var.

Geçtiğimiz yıl, hammadde fiyatları ve ithal mal fiyatlarındaki artış, yurt-içindeki enflasyon seviyelerini ciddi ölçüde yukarıya taşıdı ve “Enflasyon Artığı” oluştu. Önümüzdeki dönemde “Enflasyon Artığı”nı ortaya çıkaran yurt-dışı etkilerin güç kaybetmesi bu sene beklediğimiz dez-enflasyon sürecine takviye yapacaktır.

Bir konunun daha altını çizmemiz gerekiyor ki; enflasyon seviyesindeki değişimler “Baz Etkisi” kadar “Enflasyon Artığı” etkisiyle de meydana gelmekte.

Aralık ayı başında “dez-enflasyon”dan umudu kesmek için erken olduğunu belirtmiştik (Erken Ekonomi Brifingi, 4 Aralık 2017). Yarın sabah TSİ 10:00’da TÜİK, 2018 yılının ilk enflasyon verisini açıklayacak. Ocak ayı, yeni yıl fiyat ayarlamalarının gerçekleştiği dönem. Enflasyonun bu sene izleyeceği patika konusunda piyasada genel fikir-birliği bulunuyor. Ancak bu yıl enflasyon patikasının hangi seviyede seyredeceği konusunda ise yeni yıla fiyatların ne ölçüde arttırılarak başlandığı belirleyici olacaktır.

Yeni Başkan, Yeni Dönem, Yeni Hedefler?

Öne Çıkanlar:

- FED yönetimindeki değişim para politikası uygulamasında yeni bir zihniyeti şekillendirebilir.

- 70’lerin stagflasyon döneminin ardından enflasyon hedeflemesi fiyat istikrarına ulaşma konusunda başarı kaydetti.

- Hedef seviyenin simetrik yapısı nedeniyle enflasyon hedeflemesi gözden düşmeye başladı.

- “Eşik enflasyon” göz ardı edilmemesi gereken bir kavram.

- ABD’nin ekonomi politikaları tarihi açıdan bakıldığında (tam) “istihdam” hedefine odaklanmaktadır.

Dün sabahın erken saatlerinde ABD Meclisi, Devlet Başkanı Donald Trump’ın aday gösterdiği Jerome Powell’ın FED Başkanlığı’na atanması onayladı. Böylece Şubat ayı başında Powell, görevi selefi Janet Yellen’dan devralacak.

FED yönetimindeki tek değişiklik başkan ile sınırlı değil. Diğer çeşitli kurul üyeleri de atanma sürecindeler. Dolayısı ile önümüzdeki yıllarda FED’in zihinsel manada karar alma yapısında ve gelişmelere vereceği tepkilerde değişiklik beneklenebilir. En büyük soru işareti ise enflasyon hedeflemesinin nereye evrileceği.

Enflasyon hedeflemesiyle ilgili tartışmalar yeni değil. İki seneyi aşkın süredir enflasyon hedeflemesi ekonomi literatüründe her geçen gün daha fazla ilgi görmekte: “İkinci Kanat Da Kırılmak Üzere”, 24 Ağustos 2015.

Gelişmiş Ülkeler’de %2 oranıyla simgelenen enflasyon hedeflemesi merkez bankalarını ciddi bir kredibilite açığıyla karşı karşıya bıraktı. Enflasyon hedeflemesinin operasyonel işlevselliği tartışma güncel ekonomi literatürünün öne çıkan tartışma konularından. FED’in önceki yöneticilerinden Daniel Tarullo, Ekim ayında yazdığı makalede enflasyon konusunda geçerli bir teori bulunmadı halde merkez bankalarının enflasyon hedeflemesi peşinde koştuğunu belirtti (Monetary Policy Without a Working Theory of Inflation, Ekim 2017).

Kısaca düşünürsek, aslında merkez bankacılığında enflasyonun öncelik haline gelmesi 70’li yıllarda arz yönlü petrol şokuyla ortaya çıkan bir durum. Zira “1929 Buhranı”nı yaşayan ABD’de ekonomi politika ve uygulamalarının yöneldiği temel konu istihdamdır. Çağdaş ekonomi yorumcuları olarak bizler, 70’li yılların stagflasyon konjonktürü sonrasına doğduğumuz için merkez bankacılığı ile enflasyonu örtüştürmeyi tercih ediyoruz. Ancak 70’li yıllardan günümüze insanlık tarihinde kısa bir dönem.

Stagflasyonun acı tecrübesi nedeniyle fiyat istikrarı, küresel ekonominin önceliği haline geldi. 1989 yılında Yeni Zelanda Merkez Bankası’nın başını çektiği, ardından Kanada ile 1991 yılında genele yayılmaya başlayan enflasyon hedeflemesi yine aynı ülkelerde bugün ciddi bir tartışma konusu haline döndü. Yeni Zelanda’da Ekim ayında yapılan seçimlerle başa gelen İşçi Partisi, seçim vaatleri arasında merkez bankası görev tanımının değişmesine yer verdi. Aynı dönemde Kanada Merkez Bankası (BoC) yöneticileri enflasyon hedeflemesinin tartışılmaya başlaması gerektiğini belirten açıklamalar yaptılar.

Enflasyon hedeflemesini bu derece popüler hale getiren, 90’lı yılların sonuna ulaşıldığında Gelişmiş Ülkeler’in “enflasyon canavarı”nı tuş etmeleriydi. Yeni binyıla girerken önde gelen ekonomi mecmuaları enflasyon karşısında nihai zafer ilan etmekteydiler. (Bahsettiğimiz dönem, altın fiyatlarının düştüğü, altının cazibesini yitirdiği zamanlardı. Geçtiğimiz yıl belirmeye başlayan “reflasyon” umudu altın fiyatlarının kısmen toparlanmasıyla sonuçlanıyor.)

Aradan geçen süreçte Gelişmiş Ülkeler’in enflasyon üretmekte zorlandıklarını görüyoruz. Enflasyon hedeflemesinin tartışılmaya başlamasının ana nedeni de enflasyonun istenen seviyeye yükseltilememesi.

Bu noktada enflasyon ile ilgili çeşitli kavramları tanımlamakta yarar var:

- Manşet enflasyon: Genel fiyat seviyesini belirler. Bir ülkede üreticilerin ve tüketicilerin kullandıkları madde sepetlerindeki fiyatların ortalamalarından üretilir.

- Çekirdek enflasyon: Fiyatları oynaklık gösterdiği düşünülen, daha doğrusu fiyat oluşumları talep koşullarından yani para politikasından bağımsız ürünlerin hesaba dahil edilmediği enflasyondur.

- Trend enflasyon (enflasyon eğilimi): Fiyat seviyelerinin genel seyrini belirtmek için kullanılır. Örneğin düşüş eğilimindeki enflasyonda çeşitli nedenlerle (tedarik zinciri problemleri örneğin) geçici artışlar görülebilir. Yine de trend enflasyon düşüyor denecektir.

- Enflasyon tahmini: Belirli bir süre sonunda enflasyonun alacağı değeri öngörmektir. Örneğin merkez bankasının 2018 yılı sonu için mevcut tahmini %7 oranıdır.

- Enflasyon hedefi: İhtiyari / seçimlik (arbitrary) bir değerdir. Gelişmiş Ülkeler’de genellikle %2 civarında, Gelişen Ülkeler’de daha yüksek seviyelerde seçilir. Türkiye’de %5 oranı enflasyon hedefi için seçilmiştir.

- Eşik enflasyon: Aşıldığı zaman, ülke refahına olumsuz tesir edeceği düşünülen seviyedir. Tartışmalı bir değerdir. Gelişmiş Ülkeler’de %5 civarında Gelişen Ülkeler’de çift hanelerde bulunduğu düşünülür. Her halükarda “enflasyon hedefi”nin üzerindedir.

Irving Fischer’ın “deflasyon-borç sarmalı” nedeniyle, enflasyon aslında istenen bir şeydir. Ancak enflasyonun “makul” seviyelerde tutulması arzulanır. Çünkü “eşik enflasyon” yaklaşımıyla eğer enflasyon aşırı yükselirse ülke refahına zarar verecektir. Akla gelen ilk örneklerden birisi Türkiye – Güney Kore ayrışmasıdır.

FED’in önceki başkanlarından Ben Bernanke, geçtiğimiz hafta FED’in enflasyon hedeflemesine yönelik tartışmayı canlı tutabileceğini belirtti. Önümüzdeki dönemde FED’in enflasyon hedeflemesini çeşitli şekillerde güncelleyebileceği düşünülebilir:

1. Enflasyon hedefinin daha yüksekte bir orana çekilmesi (örneğin %4),

2. Fiyat seviyesinin hedeflenmesi, ya da

3. Nominal büyüme oranı hedeflenmeye başlanması.

Türkiye’de enflasyonun yüksek seyrettiği, fiyatlama davranışlarına olumsuz etki edebileceği malum. Neredeyse tartışmaya kapalı bir durum. Bu yıl, otoritelerinin öncelikleri arasında fiyat istikrarının tesis edilmesi, enflasyonun kalıcı şekilde tek hanelere indirilmesi beklenebilir.

Türkiye’nin istisnai durumuna karşın güncel ekonomi yazınını yakından izlemek gerekiyor. Aynı zamanda ekonomi tarihine de hakimiyet kurup, Gelişmiş Ülkeler’in medeniyet seviyelerini arttırdıkları süreçte geçtikleri aşamaları göz ardı etmemek lazım. ABD ekonomisinin evrilmesinde istihdam politikalarının oynadığı rol büyüktür. Ülkemizde geçtiğimiz yıl hükümetin devreye aldığı “İstihdam Seferberliği” 1945 yılında ABD Meclisi’ne sunulan “Tam İstihdam” yasa tasarısının (Full Employment Bill) 1946 yılında dönemin ABD Başkanı Harry Truman tarafından imzalanıp yasalaştığı “İstihdam Kanunu” (Employment Act) ile örtüştürülebilir.

İstihdam, üç kanaldan iktisadi ve finansal fayda sağlıyor:

1. Hane-halkı gelirlerindeki artış iç tüketimi canlandırıyor,

2. Doğrudan vergilerle bütçeye gelir sağlanıyor, ve

3. Kredilerin geri ödenmesiyle bankacılık sektörünün varlık kalitesi iyileşiyor.

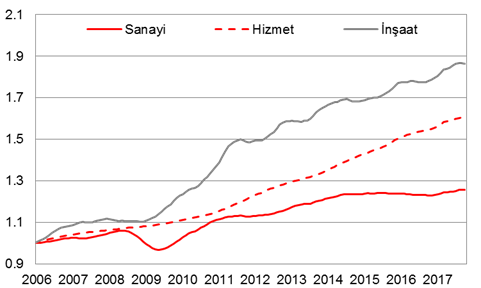

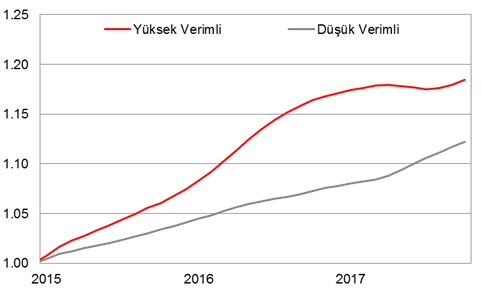

Türkiye, zoru başararak vatandaşlarına istihdam sağlayabilen bir ülke (Şekil 1). Sağlanan bir milyonun üzerindeki iş imkanıyla toplam çalışan işgücü 28,6 milyon kişiye ulaştı. Çalışan toplam 28,6 milyon kişinin 15,5 milyonu hizmet sektöründe çalışıyor. Hizmet sektöründeki iş kollarını, verimliliği yüksek ve verimliliği düşük şeklinde ayırabiliriz. Örneğin; bilişim, finans, savunma sanayi, eğitim, sağlık, ve sanat verimliliği yüksek iş kolları arasında değerlendirilebilir. Böyle bir ayrımda Türkiye’nin yalnızca vatandaşlarına iş imkanı sunmadığı aynı zamanda verimliliği yüksek alanları da güçlendirdiği anlaşılıyor (Şekil 2). İstihdam, arz tarafından ülkeyi önümüzdeki dönem %5+ büyüme patikasında tutabilecek dinamiklerden.

Şekil 1: Türkiye’de istihdamın sektörel bazda gelişimi (istihdam edilen kişi sayısı, Ocak 2006 = 1, 12 aylık hareketli ortalamalar).

Kaynak: TÜİK, Bloomberg, Ziraat

Şekil 2: Hizmet sektörünün verimliliğe göre ayrımında istihdam gelişimi* (istihdam edilen kişi sayısı, Ocak 2005 = 1, 12 aylık hareketli ortalamalar).

*IT, Finans, Mesleki Teknik, Eğitim, Sağlık, ve Sanat yüksek verimli hizmet sektörleri kabul edilmiştir.

Kaynak: TÜİK, Bloomberg, Ziraat