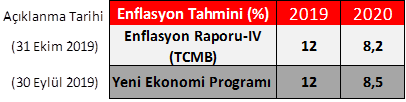

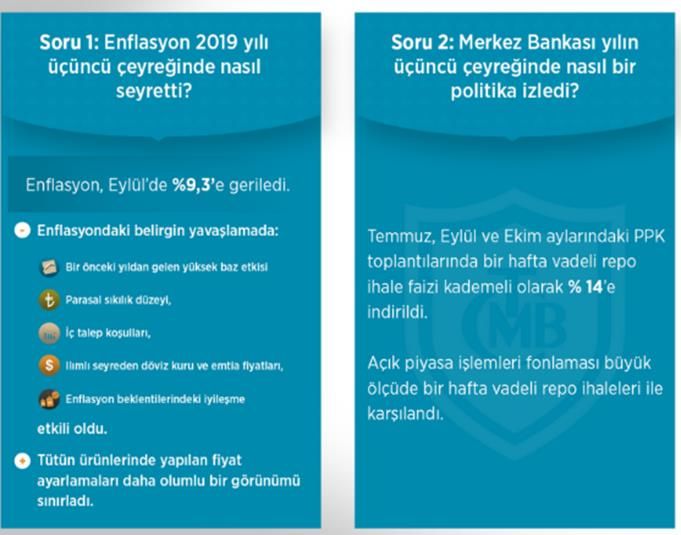

Merkez Bankası, 2019 yıl sonu enflasyon tahminini 1,9 puan aşağı güncelleyerek %13,9 seviyesinden %12 seviyesine çekti. Halihazırda enflasyon eylül ayında %9,26 seviyesinde bulunuyor. Yeni Ekonomi Programı'nda bu yıl sonu için enflasyon %12 tahmin edilirken, gelecek sene için %8,5 öngörülüyordu.

Merkez Bankası Başkanı Murat Uysal, parasal duruşu enflasyon ana eğilimi üzerindeki reel faize göre oluşturduklarını ve makul reel faiz konusunda bir bant telaffuz etmek istemediklerini vurguladı. Enflasyonun önce kalıcı bir şekilde tek haneye sonrasında %5'e indirmeye odaklandıklarını sözlerine ekledi. Tek haneyi gerektiren koşullar olursa tek haneli faiz olur diyerek dipnotta belirtti.

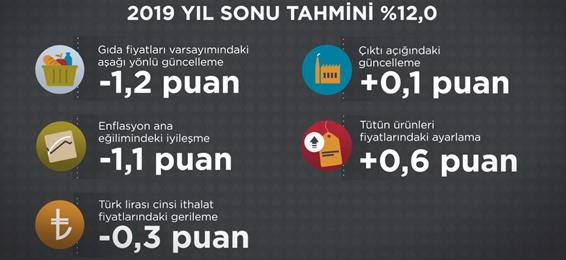

1,9 puanlık aşağı yönlü revizenin kaynakları

1,9 puanlık aşağı yönlü revizenin kaynakları

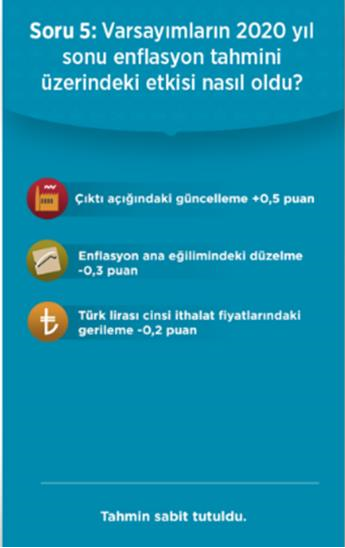

Büyümenin gelecek sene potansiyeline hızlı bir şekilde yöneleceği beklentisinin etkisiyle çıktı açığındaki yukarı yönlü revizeye karşın, 2020 yıl sonu enflasyon tahmini, enflasyon eğilimindeki iyileşme ve TL cinsi ithalat fiyatlarındaki gerileme ile %8,2'de sabit bırakıldı. Merkez Bankası, 2020 yılının ilk çeyreğinden itibaren enflasyonda tek hane beklemekte. 2021 yılında ise enflasyonun %5,4 gerçekleşmesi beklenmekte.

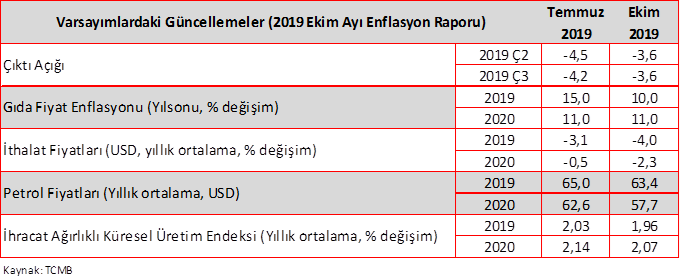

Bu yıl sonu için gıda enflasyonu ve petrol tahmini de Merkez Bankası tarafından aşağı çekildi. 2019 yıl sonu gıda enflasyonu %15'ten %10'a çekildi. Mevcut durumda gıda enflasyonu %9,52 seviyesinde. 2020 yılı ise %11'de sabit bırakıldı. Petrol fiyatları da ortalama olarak 65 dolardan 63,4'e çekildi.

- 2019 yıl sonu enflasyon tahminini %12 seviyesine getirdi. (Orta noktası %12 olmak üzere %11,2-%12,8 tahmin aralığı)

- 2020 yıl sonu enflasyon tahminini %8,2'de sabit bıraktı.(Orta noktası %8,2 olmak üzere %5,3-%11,1 tahmin aralığı)

Varsayımlardaki

Güncellemelerin Toplu Hali

TL'deki istikrarlı seyir, iç talep koşulları, baz etkisi ve beklentilerde iyileşme, arz yönlü unsurlar enflasyondaki gerilemenin gerekçelerini oluşturdu. Yıllık enflasyondaki düşüşte sürükleyici, temel mal ve gıda grubu oldu.

Ekim ayında enflasyonun %8'lere doğru gevşemesinin ardından yılın son iki ayında ters baz etkisiyle bir miktar yükselmesi beklenmekte.

5 SORUDA ENFLASYON RAPORU

Kaynak: TCMB

Kaynak: TCMB

Raporda öne çıkan diğer gelişmelere baktığımızda,

- Finansman koşullarındaki iyileşmeye ve ertelenmiş talebe bağlı olarak tüketici kredilerinin ağustos itibarıyla önemli ivme kazandığı ve ticari kredilerin daha az da olsa ivmelendiği vurgulandı. Önümüzdeki dönemde daha homojen bir kredi büyümesi beklenmekte.

- Raporun dışında, Hazine ve Maliye Bakanı Berat Albayrak, üç kamu bankasının 1 Kasım itibarıyla ticari kredi faiz oranlarında 200 puan indirime giderek faizleri %11-13,5 aralığına çekeceğini; böylece ticari kredi faizlerinin 2014 Nisan ayından bu yana en düşük seviyeye ineceğini söyledi. Albayrak üç kamu bankasının ayrıca 2 yıl anapara geri ödemesiz istihdam odaklı kredi paketini de devreye alacağını ifade etti.

- Öncü göstergelerin ikinci yarıda iktisadi faaliyette ılımlı toparlanmanın sürdüğünü gösterdiği, net ihracatın büyümeye katkısının azalarak devam ettiği ifade edildi. Enflasyondaki düşüş eğilimi ile birlikte ekonomideki kademeli toparlanmanın sürmesi beklenmekte. Reel kurun ise ithalat talebini sınırlamaya devam edeceği düşünülmekte.

- YEP hedeflerinin ulaşılabilir olduğu, gelecek sene potansiyeline hızla yükselmesi beklenen büyümede ise enflasyona etkisinin sınırlı olması beklenmekte.

- 2019 yılının ilk yarısında mali tedbir ve teşvikler ile kamu harcamaları kanalıyla iktisadi faaliyeti destekleyen maliye politikasının, 2019 yılının üçüncü çeyreğinde vergi dışı gelirlerin katkısıyla destekleyici duruşunu sürdürdüğünü, önümüzdeki dönemde ise kamunun iktisadi faaliyete olan ılımlı desteğinin zayıflayarak sürdüğü bir çerçevenin esas alındığını vurguladı.

- Uysal, son dönemde reel sektörün döviz borçluluğunu azalttığını gördüklerini, reel sektörün borçluluğunun yönetilebilir düzeyde olduğunu ve reel sektörün, borçluluğu dikkate alındığında açık pozisyon riskinin bulunmadığını da belirtti.

Para Politikası ve Görünüm

- YP zorunlu karşılıklarda son dönemde artış yaptıklarını, YP ZK artışını dolarizasyon ve yurtiçi yerleşiklerin portföy tercihlerini etkilemesi açısından makro ihtiyati bir adım olarak gördüklerini vurgulayan TCMB Başkanı, dolarizasyonda hala ciddi bir çözülme görünmediğini ve yatay seyrettiğini söyledi.

- Bununla birlikte son dönemdeki mevduat büyümesinin TL ağırlıklı olduğunu sözlerine ekledi. YP kredilerdeki artışın ise eksi seviyelerde olduğunu belirtti.

- Başkan Uysal, öte yandan TCMB olarak rezerv artırma konusunda stratejilerinde bir değişiklik olmadığını, TL ZK'ları kredi büyümesi ile ilişkilendirdiklerini ve önümüzdeki dönemde ZK'ları etkin bir araç olarak kullanmaya devam edebileceklerini vurguladı.

- Değerleme hesabına ilişkin bir çalışma olmadığı da belirtildi.

- Makul reel faizde dikkate aldıkları unsurların; enflasyondaki düşüşün sürekliliğinin sağlanması, emsal EM'lerin politika faizleri, göreli risk primleri, yurtiçi yerleşiklerin portföy tercihleri olduğu yinelendi.

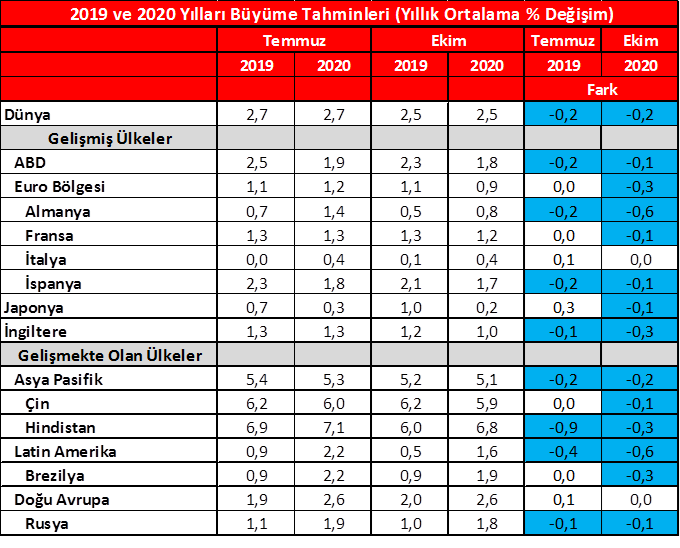

Enflasyon Raporu'nda küresel enflasyon ve büyüme görünümüne de ayrı bir yer verilmekte. Consensus Forecasts bültenleri baz alınarak Merkez Bankası'nın, küresel ekonominin görünümüne ilişkin değerlendirmelerini incelediğimizde,

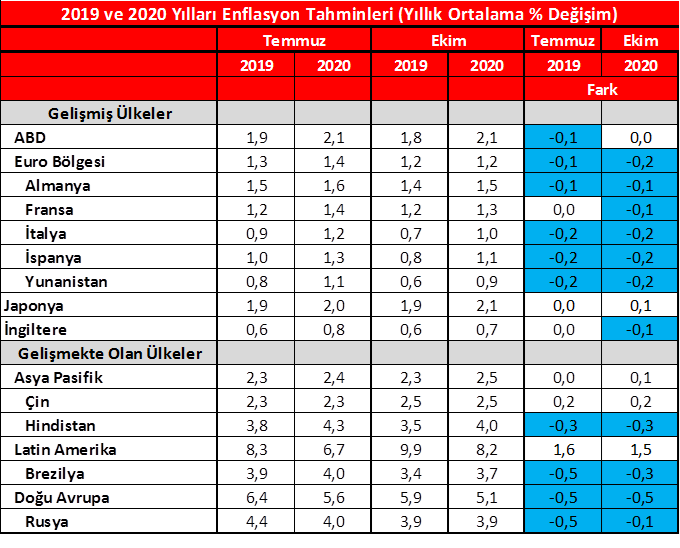

Küresel büyüme konusunda temmuz ayına göre daha karamsar bir görünümün oluştuğu Merkez Bankası tarafından değerlendirilmekte. 2019 yılındaki büyüme tahminlerinde Japonya hariç gelişmiş ülkelerin tamamında, gelişmekte olan ülkelerde ise Latin Amerika ve Asya bölgeleri için aşağı yönlü güncellendiği görülmekte. Bu durumun ise, önümüzdeki dönemde Türkiye'nin mevcut pazarlardaki dış talebinin bir miktar zayıflayacağını ima ettiği vurgulanmış.

Küresel büyüme görünümündeki zayıflama ve üretim girdisi niteliğindeki emtia fiyatlarındaki düşüşle birlikte, 2019 yılının üçüncü çeyreğinde, manşet enflasyon oranlarının gelişmiş ve gelişmekte olan ülkelerde gerilediği vurgulanmış. Küresel ekonomik politika belirsizliğinin büyüme görünümü üzerindeki olası olumsuz etkilerinin, çekirdek enflasyon üzerinde aşağı yönlü risk teşkil etmeye devam ettiği ifade edilmiş.