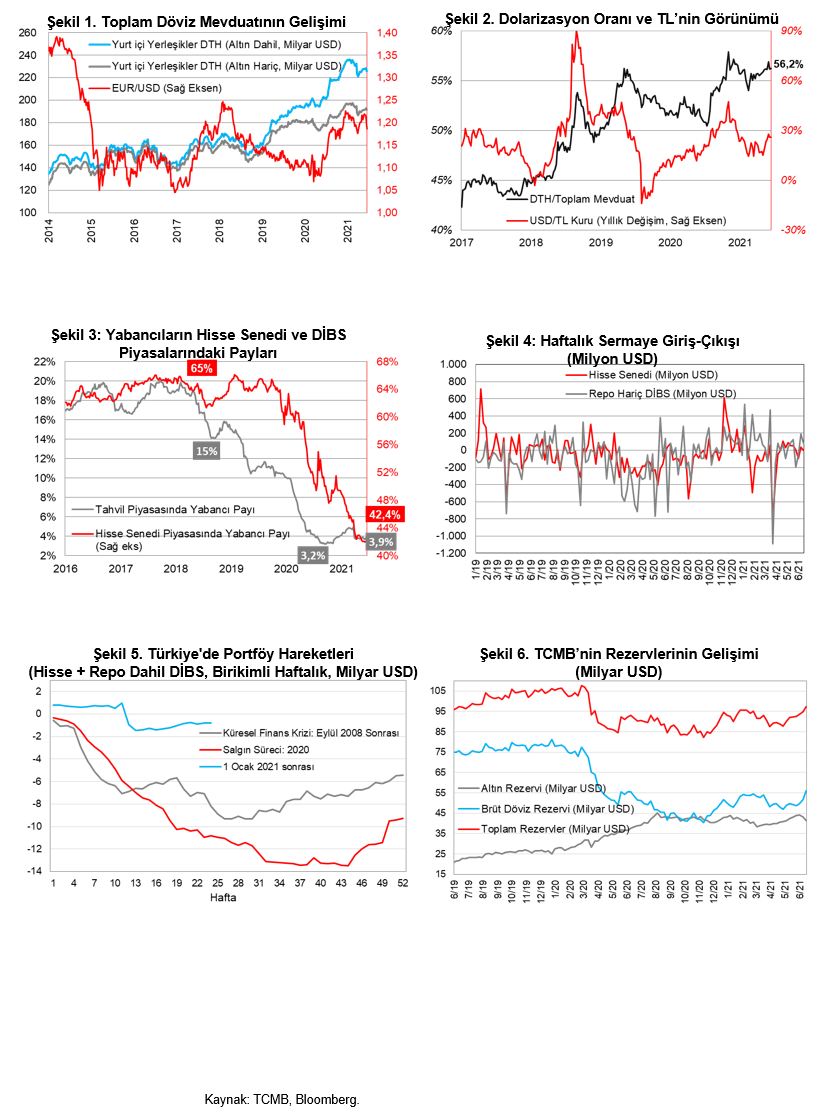

Yurt içi yerleşiklerin DTH'ı, arındırılmış verilere göre 18 Haziran haftasında yaklaşık 0,7 milyar USD artış sergiledi. Yabancılar, hisse senedinde geçen hafta sınırlı satış gerçekleştirirken, tahvil tarafında ise son iki haftadır alış yönlü hareket ediyor. Çin ile artırılan swap anlaşmasının ayın 15'inde hesaplara yansıması rezervleri artırıcı yönde etkide bulunurken, TCMB'nin yurt içi bankalarla olan swap stokunun da ilgili haftada rezervlere artış yönünde etkisinin olmasıyla net rezervlerde artış gözlendi.

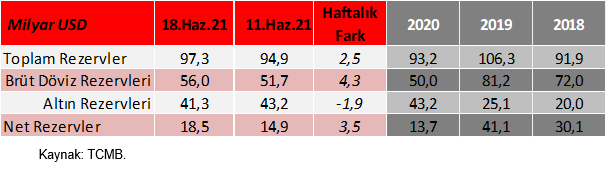

Arındırılmış ile arındırılmamış veri belirgin farklı bir resim çizdi, bunun büyük kısmının altın fiyatlarındaki düşüşten kaynaklandığını düşünüyoruz. 18 Haziran haftasında yurt içi yerleşiklerin DTH'ları, arındırılmamış verilere göre ağırlıklı gerçek kişiler kaynaklı azalışla yaklaşık 2,6 milyar USD'lik düşüş sergiledi, söz konusu düşüş son 12 haftalık dönemin en büyük düşüşü olarak kayıtlara geçti. Yabancı yatırımcılar, hisse senedi tarafında 3 milyon USD tutarında sınırlı satışta, repo hariç DİBS tarafında ise 82 milyon USD tutarında alışta bulundu. Merkez Bankası'nın toplam döviz rezervleri 2,5 milyar USD artışla 97,3 milyar USD seviyesine yükselirken, net rezervleri ise 3,5 milyar USD artışla 18,5 milyar USD seviyesine yükseldi.

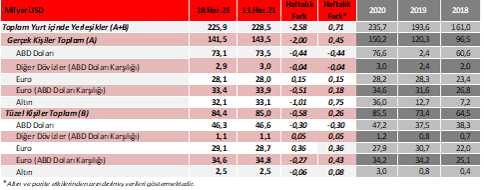

Yurt içi yerleşiklerin DTH'ı, 18 Haziran haftasında 2,58 milyar USD azalırken, altın ve parite etkilerinden arındırılmış verilere göre ise 0,71 milyar USD artış (+0,45 milyar USD gerçek kişilerde artış, +0,26 milyar USD tüzel kişilerde artış) sergiledi.

Arındırılmamış verilere göre DTH'ın dağılımına baktığımızda,

•Gerçek kişilerin DTH'ı 2 milyar USD'lik azalışla (-0,99 milyar USD'si döviz, -1,01 milyar USD'si altın) 141,5 milyar USD seviyesinde gerçekleşti.

•Tüzel kişilerin DTH'ı 0,58 milyar USD'lik azalışla (-0,52 milyar USD'si döviz, -0,06 milyar USD'si altın) 84,4 milyar USD seviyesinde gerçekleşti.

Dolarizasyon oranı olarak da izlenen döviz mevduatının toplam mevduatlardaki payı, 18 Haziran haftasında bir önceki haftaya göre yatay seyrederek %56,2 seviyesinde gerçekleşti. (2018, 2019 ve 2020 yıl sonu sırasıyla; %49,5, %51,5 ve %55,7).

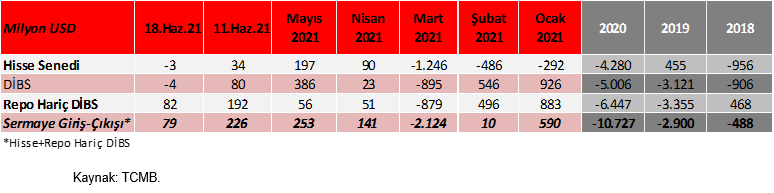

Sermaye hareketlerine bakıldığında, yabancıların, hisse senedi tarafında bir önceki haftadaki sınırlı alış hareketinin ardından geçen hafta 3 milyon USD'lik sınırlı satışla yeniden çıkış yaptıkları gözleniyor.

Yabancıların hisse senedi piyasasındaki payı ise, bir önceki haftaya göre 0,3 yüzde puanlık sınırlı artışla %42,4 seviyesine yükselmekle birlikte tarihi düşük seviyelerdeki seyrini sürdürdü. (2018, 2019 ve 2020 yıl sonu sırasıyla; %65,1, %61,6 ve %49).

•Fed'in, faizleri öngörülerden erken artırma olasılığının öne çıkmasıyla geçen hafta küresel risk iştahı azalmış ve küresel borsalarda düşüşler gözlenmişti.

MSCI dünya endeksi ilgili haftayı -%1,9 düşüşle ve MSCI GOÜ endeksi ise -%1,5 düşüşle kapatmıştı, MSCI Türkiye endeksi ise -%3,5 oranında gerilemeyle tamamlamıştı, BİST 100 endeksi de ilgili haftayı -%4,8 oranında kayıpla sonlandırmıştı.

2018 yılında %15'lerde bulunan yabancıların DİBS'teki (repo hariç) payı geçen yıl 18 Eylül haftasında %3,19 ile dip seviyeyi görmüştü. 18 Haziran haftasında ise bir önceki haftaya göre 0,06 yüzde puanlık sınırlı artışla %3,93 seviyesinde gerçekleşti. (2018, 2019 ve 2020 yıl sonu sırasıyla; %15, %10,1 ve %4,1).

Yabancılar, repo hariç DİBS tarafında bir önceki haftadaki 192 milyon USD'lik alışlarının ardından geçen haftada ise 82 milyon USD'lik alışlarıyla birlikte son iki haftada toplam 275 milyon USD'lik alış gerçekleştirdiler. Böylece yabancılar, 28 Mayıs haftası ve 4 Haziran haftasındaki toplam 250 milyon USD'lik satışlarını, son iki haftada gerçekleştirdikleri alışlarıyla birlikte telafi etmiş oldu.

Öte yandan, sermaye hareketlerine yıl başından bu yana bakıldığında, yabancıların, hisse senedi tarafında net 1,8 milyar USD tutarında satış gerçekleştirdikleri gözlenirken, repo hariç DİBS tarafında ise net 0,83 milyar USD tutarında alış gerçekleştirdikleri görülüyor. Bu kapsamda, yıl başından bu yana net yabancı sermaye çıkışının 0,97 milyar USD seviyesinde olduğu görülüyor.

TCMB'nin toplam rezervleri, geçen hafta bankaların TCMB'de tuttukları döviz mevduatlarındaki azalışa karşın 2,5 milyar USD'lik artışla 97,3 milyar USD seviyesine yükseldi, net rezervler ise geçen hafta 3,5 milyar USD'lik büyük tutarlı artışla 18,5 milyar USD seviyesine yükseldi. Böylece, 18 Haziran haftası itibarıyla TCMB'nin toplam rezervleri Mart 2020'den bu yana en yüksek seviyeye ulaşırken, net rezervler ise Kasım 2020'den bu yana en yüksek seviyeye ulaştı. Özellikle, Çin ile artırılan swap anlaşmasının ayın 15'inde hesaplara yansıması ve TCMB'nin yurt içi bankalarla olan swap stokundaki artış rezervleri artırdı. TCMB'nin yurt içi bankalarla olan swap stokunun geçen hafta 0,53 milyar USD artarak (döviz swap stokunda 0,57 milyar USD artış ve altın swap stokunda 0,04 milyar USD düşüş) rezervlere artış yönlü etkisinin olduğu gözlendi. Ayrıca gelecek haftanın verilerinde ise geçen haftaki 2,5 milyar USD tutarındaki kira sertifikasının yurt dışı ihracının ayın 22'sinde hesaplara girmesiyle rezervler olumlu etkilenecek.

TCMB'nin toplam rezervleri, geçen hafta bankaların TCMB'de tuttukları döviz mevduatlarındaki azalışa karşın 2,5 milyar USD'lik artışla 97,3 milyar USD seviyesine yükseldi, net rezervler ise geçen hafta 3,5 milyar USD'lik büyük tutarlı artışla 18,5 milyar USD seviyesine yükseldi. Böylece, 18 Haziran haftası itibarıyla TCMB'nin toplam rezervleri Mart 2020'den bu yana en yüksek seviyeye ulaşırken, net rezervler ise Kasım 2020'den bu yana en yüksek seviyeye ulaştı. Özellikle, Çin ile artırılan swap anlaşmasının ayın 15'inde hesaplara yansıması ve TCMB'nin yurt içi bankalarla olan swap stokundaki artış rezervleri artırdı. TCMB'nin yurt içi bankalarla olan swap stokunun geçen hafta 0,53 milyar USD artarak (döviz swap stokunda 0,57 milyar USD artış ve altın swap stokunda 0,04 milyar USD düşüş) rezervlere artış yönlü etkisinin olduğu gözlendi. Ayrıca gelecek haftanın verilerinde ise geçen haftaki 2,5 milyar USD tutarındaki kira sertifikasının yurt dışı ihracının ayın 22'sinde hesaplara girmesiyle rezervler olumlu etkilenecek.

Öte yandan, TCMB Başkanı Şahap Kavcıoğlu, önceki gün rezervlerin güçlendirilmesi hedefine sıkı sıkıya bağlı olduklarını belirterek, yeni swap anlaşmaları için 4 yabancı ülke merkez bankası ile görüşmekte olduklarını ve bunlardan ikisi ile çok iyi noktaya geldiklerini belirtti. Bu kapsamda, önümüzdeki dönemde yabancı ülke merkez bankalarıyla gerçekleştirilebilecek olası yeni swap anlaşmalarının rezervlerimizi desteklemesi beklenebilir.