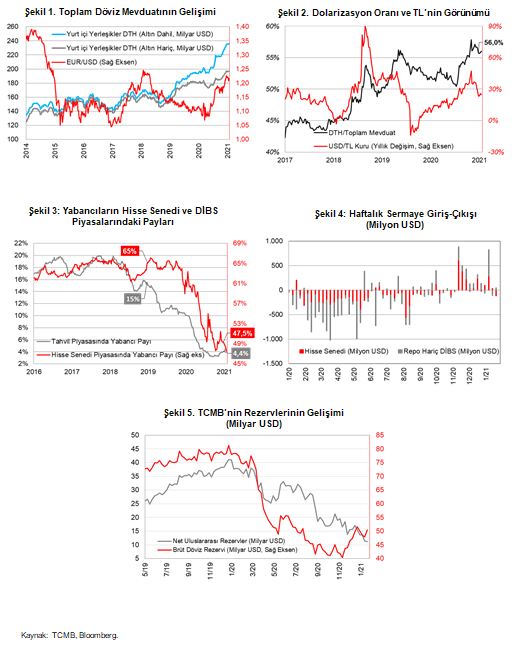

PPK kararını içeren geçen haftada yabancılar hisse senedi kaynaklı sınırlı sermaye çıkışı gerçekleştirse de tahvillere ilgisini sürdürdü. TCMB rezervleri geçen hafta brütte arttı, nette ise sınırlı geriledi. Toplam DTH ise, geçen hafta gerçek ve tüzel kişiler kaynaklı artış kaydetti, altın ve parite etkisinden arındırdığımızda ise DTH'da sınırlı düşüş gözlendi.

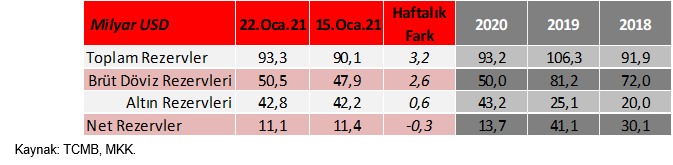

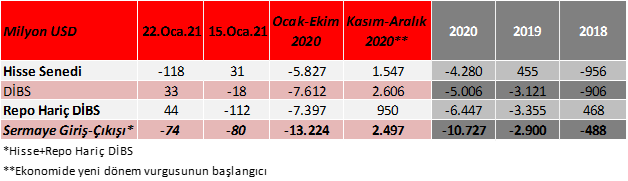

22 Ocak haftasında yurt içi yerleşiklerin DTH'ları, 0,8 milyar USD artış sergileyerek 236,1 milyar USD ile rekor seviyesini yeniledi. Yabancı yatırımcılar, hisse senedi piyasasında 0,1 milyar USD tutarında satış yaparken, repo hariç DİBS tarafında ise 0,04 milyar USD tutarında alışta bulundular. Merkez Bankası'nın toplam döviz rezervleri 3,2 milyar USD artarak 93,3 milyar USD'ye yükselirken, net rezervler ise 0,3 milyar USD azalarak 11,1 milyar USD seviyesine geriledi. Önümüzdeki hafta açıklanacak rezerv rakamlarında Hazine'nin 3,5 milyar USD'lik eurobond ihracının hesaplara girmesiyle artış görmemiz olası gözükmekte.

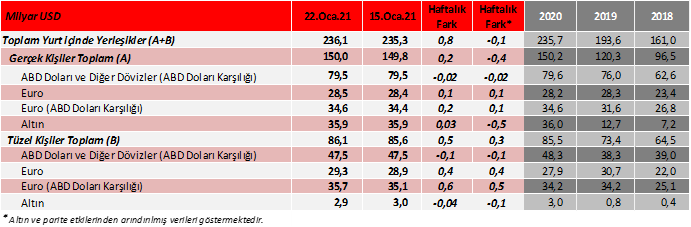

Yurt içi yerleşiklerin DTH'ı, haftalık 0,8 milyar USD artarken, altın ve parite etkilerinden arındırdığımızda 0,07 milyar USD azalış (-0,42 milyar USD gerçek kişilerde, +0,35 milyar USD tüzel kişilerde) gösterdi.

22 Ocak haftasında arındırılmamış verilere göre DTH'ın dağılımına baktığımızda,

• Gerçek kişilerin DTH'ı 0,25 milyar USD'lik artışla (+0,22 milyar USD'si döviz, +0,03 milyar USD'si altın) 150 milyar USD seviyesinde gerçekleşti.

• Tüzel kişilerin DTH'ı 0,52 milyar USD'lik artışla (+0,55 milyar USD'si döviz, -0,04 milyar USD'si altın) 86,1 milyar USD seviyesinde gerçekleşti.

Dolarizasyon oranı olarak da izlenen döviz mevduatının toplam mevduatlardaki payı, 0,2 yüzde puanlık sınırlı artışla %56 seviyesine yükseldi. (2018, 2019 ve 2020 yıl sonu sırasıyla;%49,5, %51,5 ve %55,7).

9 haftalık aralıksız sermaye girişi sonrası son iki haftada yabancılar tercihini sınırlı sermaye çıkışından yana kullandı. İlgili haftada MSCI GOÜ endeksi %2,6 artışla %1,2 artan BIST 100 endeksinin üzerinde bir artış sergilemişti. ABD'de iyi açıklanan bilançolar, Biden'ın görevi devralması ve bu durumun daha büyük ek mali teşvik beklentilerini canlı tutması risk iştahını desteklemişti. Yurt içinde de TCMB faiz artırmadan şahin ve kararlı bir duruş sergilemişti.

9 haftalık aralıksız sermaye girişi sonrası son iki haftada yabancılar tercihini sınırlı sermaye çıkışından yana kullandı. İlgili haftada MSCI GOÜ endeksi %2,6 artışla %1,2 artan BIST 100 endeksinin üzerinde bir artış sergilemişti. ABD'de iyi açıklanan bilançolar, Biden'ın görevi devralması ve bu durumun daha büyük ek mali teşvik beklentilerini canlı tutması risk iştahını desteklemişti. Yurt içinde de TCMB faiz artırmadan şahin ve kararlı bir duruş sergilemişti.

- Piyasa dostu adımların sürdürülmesiyle Bloomberg'te çıkan bir haber akışına göre bu senenin Türk tahvillerine yatırım için doğru zaman olarak atfedildiğini görüyoruz. 2018 yılında %15'lerde bulunan yabancıların DİBS'teki (repo hariç) payı geçen yıl 18 Eylül haftasında %3,19 ile dip seviyeyi görmüştü, o günden bu yana ki girişlerle %4,37 seviyesinde. (2018, 2019 ve 2020 yıl sonu sırasıyla; %15, %10,1 ve %4,1).

- Yabancıların hisse senedi piyasasındaki payı ise, haftalık bazda 0,8 yüzde puan azalışla %47,5 seviyesinde bulunuyor. (2018, 2019 ve 2020 yıl sonu sırasıyla; %65,1, %61,6 ve %49).

- Bugünkü Enflasyon Raporu'nda TCMB'nin, para politikasındaki sıkı ve ihtiyatlı duruşun enflasyonda %5 hedefine ulaşıncaya kadar uzun bir süre kararlılıkla sürdürüleceğini ve ayrıca gerekirse ilave sıkılaşma yapılabileceğini net bir şekilde vurgulaması güçlü bir sözlü yönlendirmeye işaret etmektedir. Bunun yanında Hükümet tarafından hazırlanarak son aşmaya getirilen ve yakında detayları açıklanacak olan hukuk ve ekonomi temalı yeni reformların da TL varlıklara yönelik ilgiyi pekiştirmesi beklenmektedir.

TCMB'nin toplam döviz rezervleri 3,2 milyar USD artarak 93,3 milyar USD'ye yükseldi. Net rezervler ise 0,3 milyar USD'lik sınırlı azalışla 11,1 milyar USD seviyesine geriledi. (Ocak ayının başında TCMB'nin bankalara swap yükümlülüğü 44 milyar USD iken 22 Ocak tarihinde 42,4 milyar USD'ye geriledi.)

TCMB'nin toplam döviz rezervleri 3,2 milyar USD artarak 93,3 milyar USD'ye yükseldi. Net rezervler ise 0,3 milyar USD'lik sınırlı azalışla 11,1 milyar USD seviyesine geriledi. (Ocak ayının başında TCMB'nin bankalara swap yükümlülüğü 44 milyar USD iken 22 Ocak tarihinde 42,4 milyar USD'ye geriledi.)