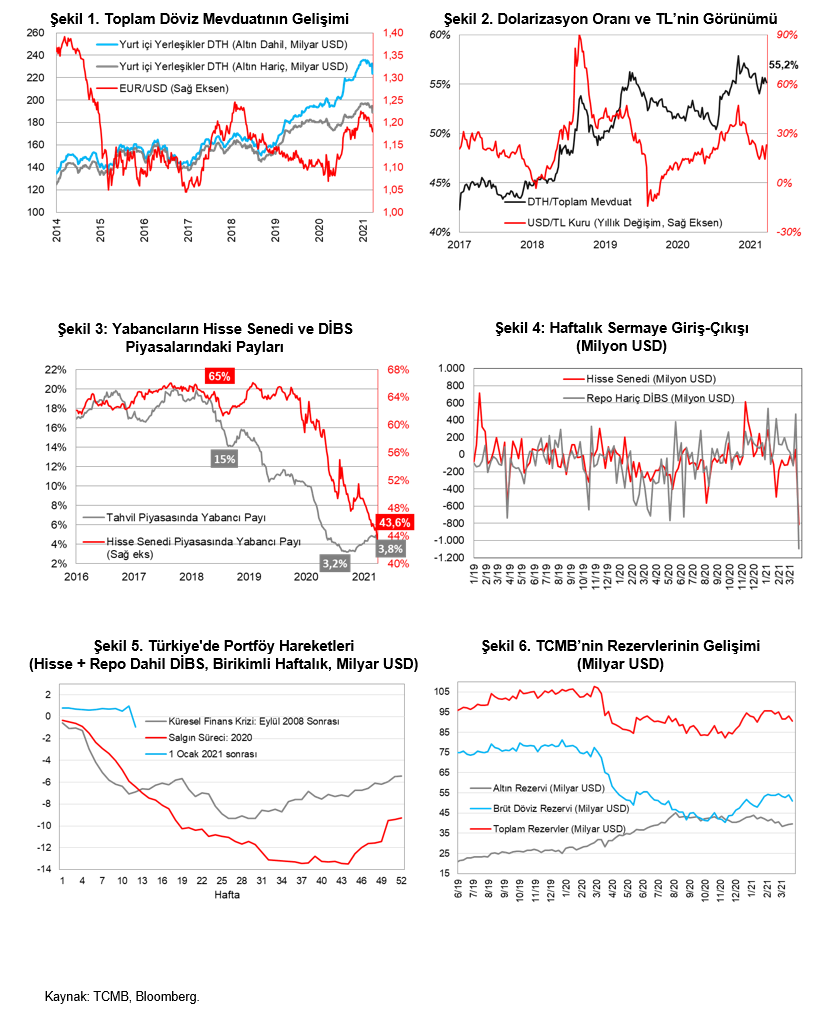

Yurt içi yerleşiklerin DTH'ı, döviz kurlarında dalgalanmaların yaşandığı geçen hafta rekor tutarda düşüş sergiledi. Arındırılmış verilere göre baktığımızda geçen hafta gerçek kişilerin, ağırlıklı dolar ve altın cinsi DTH'larını azaltmasının etkisiyle toplam DTH'da 8,12 milyar USD'lik azalış görülüyor. Yabancıların ilgili haftada hisse senedi ve tahvil piyasasından yüklü miktarda çıkış yaptıkları gözlenmekte. TCMB'nin yurt içi bankalarla olan swap stokundaki 2 milyar USD'lik azalışın da etkisiyle toplam rezervler ve net rezervlerde azalış gözlenmekte.

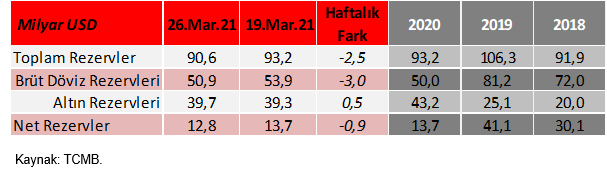

26 Mart haftasında yurt içi yerleşiklerin DTH'ları, ağırlıklı gerçek kişiler kaynaklı olarak 8,94 milyar USD'lik azalış sergiledi. Yabancı yatırımcılar, repo hariç DİBS tarafında 1,09 milyar USD, hisse senedi tarafında 814 milyon USD satışta bulundu. Merkez Bankası'nın toplam döviz rezervleri 2,5 milyar USD azalışla 90,6 milyar USD seviyesine ve net rezervleri ise 0,9 milyar USD azalışla 12,8 milyar USD seviyesine geriledi.

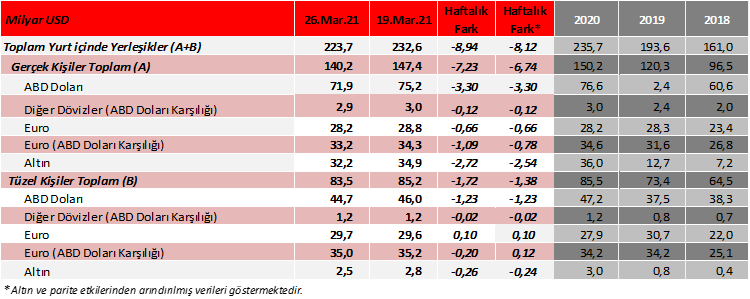

Yurt içi yerleşiklerin DTH'ı, 26 Mart haftasında 8,94 milyar USD azalırken, altın ve parite etkilerinden arındırılmış verilere göre ise 8,12 milyar USD azalış (-6,74 milyar USD gerçek kişilerde, -1,38 milyar USD tüzel kişilerde) gösterdi.

Arındırılmamış verilere göre DTH'ın dağılımına baktığımızda,

- Gerçek kişilerin DTH'ı 7,23 milyar USD'lik azalışla (-4,51 milyar USD'si döviz, -2,72 milyar USD'si altın) 140,2 milyar USD seviyesinde gerçekleşti.

- Tüzel kişilerin DTH'ı 1,72 milyar USD'lik azalışla (-1,46 milyar USD'si döviz,-0,26 milyar USD'si altın) 83,5 milyar USD seviyesinde gerçekleşti.l

Dolarizasyon oranı olarak da izlenen döviz mevduatının toplam mevduatlardaki payı, %55,6 seviyesinden %55,2 seviyesine geriledi. (2018, 2019 ve 2020 yıl sonu sırasıyla; %49,5, %51,5 ve %55,7).

Geride bıraktığımız haftada Biden yönetiminin, uzun vadeli yeni bir paket hazırlığında olduğunun bildirilmesi; ABD'de nisan sonuna kadar ki aşılama hedefinin 100 günde 200 milyon aşıya yükseltilmesi; AB, ABD, İngiltere ve Kanada hükümetlerinin Uygurlara yönelik insan hakları ihlalleri nedeniyle Çin'e yaptırım kararı alması ve Avrupa tarafında ise, İngiltere'de, yurt dışı seyahat kısıtlamalarının temmuza kadar uzatılacağının bildirilmesi ve Almanya hükümetinin, mutasyon özellikli virüs kaynaklı vaka artışını önlemek için uyguladığı kısıtlayıcı tedbirleri uzatması takip edilirken MSCI GOÜ endeksi haftayı %2,2 düşüşle kapatmıştı.

Geride bıraktığımız haftada Biden yönetiminin, uzun vadeli yeni bir paket hazırlığında olduğunun bildirilmesi; ABD'de nisan sonuna kadar ki aşılama hedefinin 100 günde 200 milyon aşıya yükseltilmesi; AB, ABD, İngiltere ve Kanada hükümetlerinin Uygurlara yönelik insan hakları ihlalleri nedeniyle Çin'e yaptırım kararı alması ve Avrupa tarafında ise, İngiltere'de, yurt dışı seyahat kısıtlamalarının temmuza kadar uzatılacağının bildirilmesi ve Almanya hükümetinin, mutasyon özellikli virüs kaynaklı vaka artışını önlemek için uyguladığı kısıtlayıcı tedbirleri uzatması takip edilirken MSCI GOÜ endeksi haftayı %2,2 düşüşle kapatmıştı.

TCMB'deki görev değişiminin ardından ilgili haftayı BİST 100 endeksi ise -%9,6 düşüşle kapatmıştı.

Yabancıların hisse senedi piyasasındaki payı ise, haftalık bazda 1,6 yüzde puan azalışla %43,6 seviyesinde bulunuyor. Hisse senedindeki yabancı payı, 12 Mart haftasının ardından yeniden %45 seviyesinin de altına sarkarak verinin tutulmaya başlandığı dönemden bu yana en düşük seviyeye geriledi. (2018, 2019 ve 2020 yıl sonu sırasıyla; %65,1, %61,6 ve %49).

- 2018 yılında %15'lerde bulunan yabancıların DİBS'teki (repo hariç) payı geçen yıl 18 Eylül haftasında %3,19 ile dip seviyeyi görmüştü. 26 Mart haftasında ise bir önceki haftaya göre 1,1 yüzde puanlık azalışla %3,84 seviyesinde gerçekleşti. (2018, 2019 ve 2020 yıl sonu sırasıyla; %15, %10,1 ve %4,1).

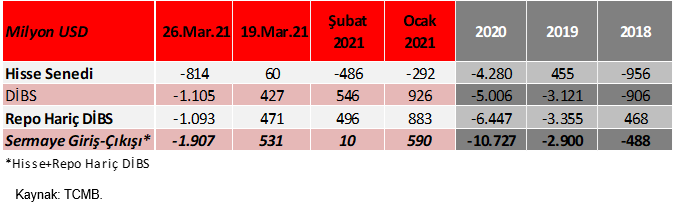

- Sermaye hareketlerine bakıldığında, yabancıların, hisse senedi tarafında geçen hafta 814 milyon USD'lik net çıkışı, veri setinin uzandığı 2012 yılından bu yana görülen en büyük tutardaki çıkış olarak kayıtlara geçti.

- Yabancıların ilgili haftada repo hariç DİBS tarafında 1,09 milyar USD'lik net çıkışı ise Ağustos 2014'ten bu yana olan dönemin en yüksek tutarlı haftalık çıkışını oluşturdu.

TCMB'nin yurt içi bankalarla olan swap stokundaki 2 milyar USD'lik azalışın da etkisiyle geçen hafta toplam rezervler ve net rezervlerde azalış gerçekleşti. Bu kapsamda, TCMB'nin toplam rezervleri 2,5 milyar USD'lik azalışla 90,6 milyar USD seviyesine ve net rezervler ise 0,9 milyar USD'lik azalışla 12,8 milyar USD seviyesine geriledi.

TCMB'nin yurt içi bankalarla olan swap stokundaki 2 milyar USD'lik azalışın da etkisiyle geçen hafta toplam rezervler ve net rezervlerde azalış gerçekleşti. Bu kapsamda, TCMB'nin toplam rezervleri 2,5 milyar USD'lik azalışla 90,6 milyar USD seviyesine ve net rezervler ise 0,9 milyar USD'lik azalışla 12,8 milyar USD seviyesine geriledi.