Tatil dönemi olmasına karşın yurt dışından sermaye girişi geçen yılın son haftasında sürerken, yerlilerin döviz talebi devam etti. Merkez Bankası'nın rezervleri kısmen swap işlemleri kaynaklı azalış gösterdi.

31 Aralık haftasında yurt içi yerleşiklerin DTH'ları, 0,9 milyar USD artış sergileyerek 235,7 milyar USD ile rekor seviyesini yeniledi. Yabancı yatırımcılar, hisse senedi piyasasında 0,09 milyar USD tutarında alış ve repo hariç DİBS tarafında ise 0,06 milyar USD tutarında satışta bulundular. Merkez Bankası'nın toplam döviz rezervleri, 1,4 milyar USD azalarak 93,2 milyar USD'ye ve net rezervler ise 1,8 milyar USD azalışla 13,7 milyar USD'ye geriledi.

2020 yılının son verisiyle birlikte son 5 yıldaki DTH, sermaye ve rezerv hareketlerini inceledik. Ayrıca 2020 yılına ilişkin sermaye hareketlerini 2008 yılı ile karşılaştırdık.

31 Aralık haftasında yurt içi yerleşiklerin DTH'ı, haftalık 0,9 milyar USD artarken, altın ve parite etkilerinden arındırdığımızda 0,1 milyar USD artış (+1,4 milyar USD gerçek kişilerde, -1,3 milyar USD tüzel kişilerde) gösterdi.

Gerçek kişiler üst üste 11 haftadır döviz alırken, tüzel kişiler ise ekim başından bu yana en yüksek DTH çözülmesini gerçekleştirdi.

- Gerçek kişilerin DTH'ı 1,9 milyar USD'lik (+0,7 milyar USD'si döviz, +1,1 milyar USD'si altın) artışla 150,2 milyar USD seviyesinde gerçekleşti.

- Tüzel kişilerin DTH'ı 1 milyar USD'lik azalışla (-1,1 milyar USD'si döviz, +0,1 milyar USD'si altın) 85,5 milyar USD seviyesinde gerçekleşti.

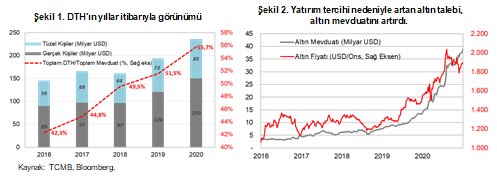

2018 yılında DTH'larını çözme eğiliminde olan yerleşikler, son 2 yıldır DTH'ını 75 milyar USD artırdı. Dolarizasyon oranı olarak da izlenen döviz mevduatının toplam mevduatlardaki payının %49,5'lerden %55,7'lere yükselmesine sebep oldu (Şekil 1).

Gerçek kişiler bir yıllık süreçte DTH'ını 30 milyar USD artırırken, tüzel kişiler ise 12 milyar USD artışla görece sınırlı kaldı. 2020 yılında 42 milyar USD'lik toplam DTH artışının, 25 milyar USD'si altın mevduatı, 17 milyar USD'si döviz mevduatından kaynaklandı (Şekil 2).

25-31 Aralık haftasında hisse senedi ve tahvil kaynaklı toplamda 0,03 milyar USD yabancı sermaye girişi oldu.

25-31 Aralık haftasında hisse senedi ve tahvil kaynaklı toplamda 0,03 milyar USD yabancı sermaye girişi oldu.

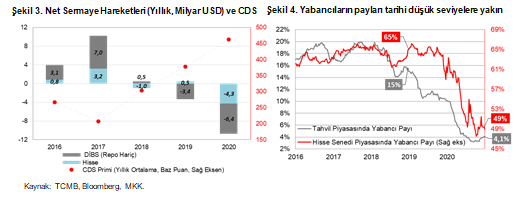

2020 yılında yabancı yatırımcılar, hisse senedinde -4,3 milyar USD ve repo hariç DİBS tarafında ise -6,4 milyar USD olmak üzere toplamda -10,7 milyar USD net çıkış yaptı.

- Pandemi ve kendimize özgü koşullar nedeniyle ocak ile ekim arasındaki -5,8 milyar USD hisse senedi çıkışı, piyasa dostu adımlarla son iki ayda artan girişlerle -4,3 milyar USD çıkışa geriledi. Neticede yabancıların hisse senedi piyasasındaki payı 2018 yılındaki %65 seviyesinden 2020 yılında %49 seviyesine geriledi. Risk primi göstergemiz ocak-ekim döneminde ortalama 478 baz puanlarda seyrederken, yılı iyileşerek 304 baz puandan sonlandırdı (Şekil 3).

- Ocak-ekim arasındaki -7,4 milyar USD'lik tahvil çıkışı, son iki aydaki girişlerle -6,4 milyar USD'ye geriledi. Son 2 senede tahvil piyasasından -9,8 milyar USD'lik çıkışla birlikte yabancıların DİBS'teki payı 2018 yılındaki %15 seviyesinden %4,1 seviyesine geriledi (Şekil 4).

ABD-Çin arasında birinci faz ticaret anlaşmasının imzalanması sonrası 2020 yılına ticaret gerginliğinin kısmen azalmasıyla olumlu başlangıç yapan küresel piyasalar, pandemi nedeniyle devasa teşviklerin uygulandığı bir dönemi geride bıraktı.

ABD-Çin arasında birinci faz ticaret anlaşmasının imzalanması sonrası 2020 yılına ticaret gerginliğinin kısmen azalmasıyla olumlu başlangıç yapan küresel piyasalar, pandemi nedeniyle devasa teşviklerin uygulandığı bir dönemi geride bıraktı.

Pandeminin ilk zamanında GOÜ hisse senedi ve tahvil piyasasından sert çıkış gözlendi. Mayıs ayından itibaren gelişmekte olan ülkelere tahvil kaynaklı sermaye girişi başladı. Kasım ayında aşının bulunması ve ABD seçimlerinin geride kalması hisse senedi piyasalarına da girişi destekledi. Brexit ticaret anlaşmasının imzalanması ile bir belirsizlik daha geride kalırken, salgında belirsizliğin sürmesi nedeniyle devasa teşviklerin devam edeceği beklentisinin yeni yılda risk iştahını desteklemesi beklenmektedir.

Şekil 5. Gelişmekte Olan Ülkelere Sermaye Akımı (Milyar USD)

Kaynak: TCMB, EPFR.

Kaynak: TCMB, EPFR.

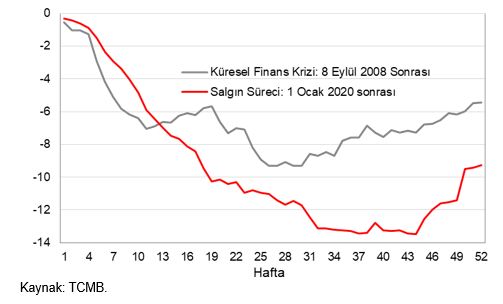

Türkiye ise küresel risk iştahının arttığı üçüncü çeyrekte kendine has gelişmelerin de etkisiyle sermaye çıkışlarına maruz kaldı. TCMB'nin de son Enflasyon Raporu'nda paylaştığı şekilde sermaye hareketlerini incelediğimizde, 2020 yılında, 2008 Küresel Finans Krizi'nden daha keskin sermaye çıkışlarının olduğunu görmekteyiz.

Bununla birlikte ekonomi yönetiminin güçlü mesajlarıyla kasım ayıyla birlikte sermaye girişinin güçlendiği görülürken, reel faiz anlamında TL'nin diğer benzer ülkelere göre avantajlı bir yerde bulunması ve küresel likidite koşullarının katkısıyla bu senenin TL varlıklara ilginin devam edebileceği bir yıl olması beklenmekte.

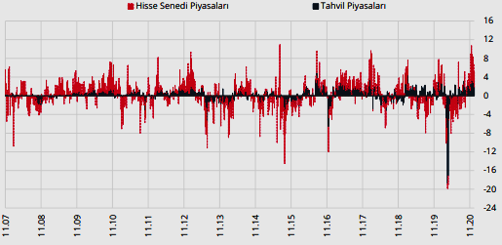

Şekil 6. Türkiye'de Portföy Hareketleri (Hisse, Repo Dahil DİBS, Birikimli Haftalık Milyar USD)

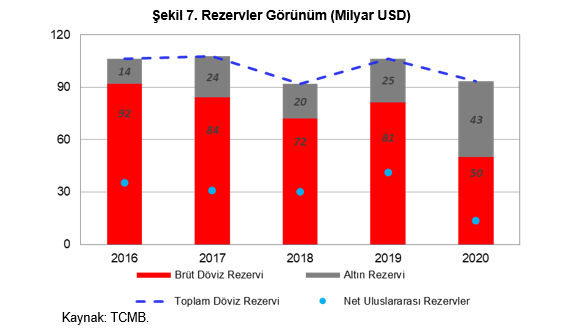

Merkez Bankası'nın toplam döviz rezervleri, 2020 yılında 13,1 milyar USD azalarak 93,2 milyar USD'ye geriledi.

Merkez Bankası'nın toplam döviz rezervleri, 2020 yılında 13,1 milyar USD azalarak 93,2 milyar USD'ye geriledi.

- Brüt döviz rezervlerindeki 31,3 milyar USD'lik azalışa karşın altın rezervlerindeki 18,2 milyar USD'lik artış rezervlerdeki azalışı sınırladı.

- Net rezervler ise 27,4 milyar USD azalarak 13,7 milyar USD'ye geriledi.