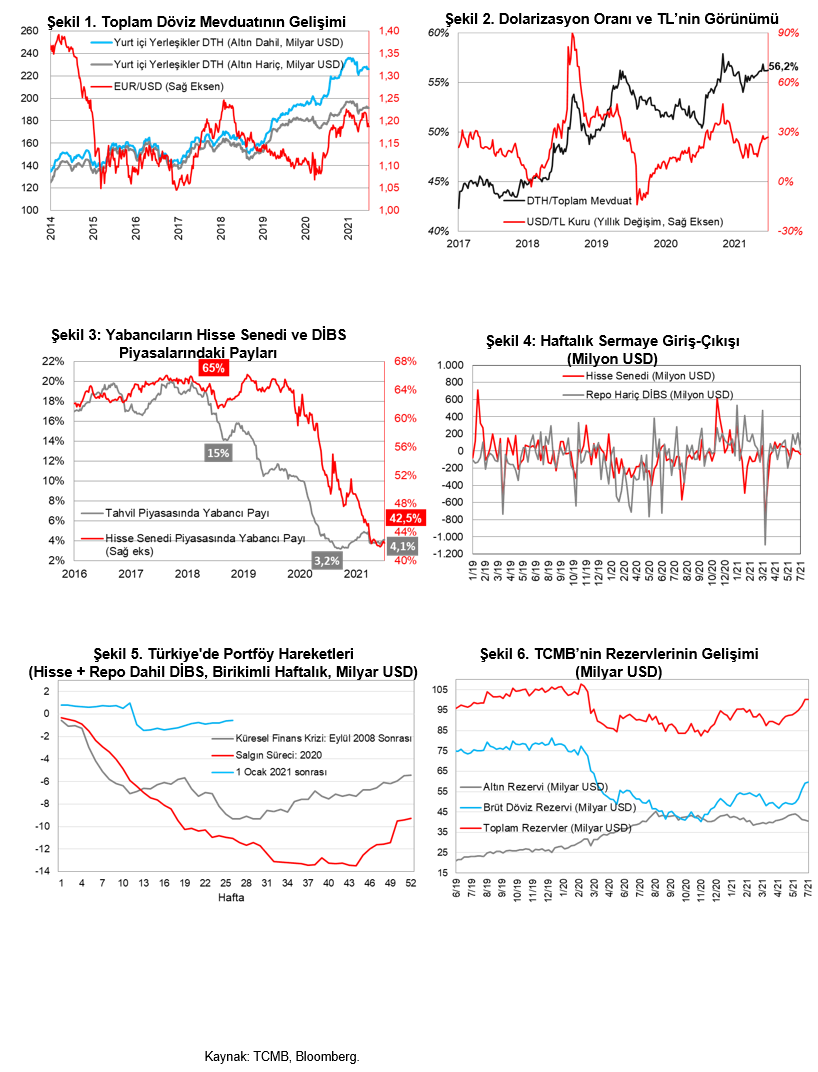

Yurt içi yerleşiklerin DTH'ı, arındırılmış verilere göre 2 Temmuz haftasında artışını sürdürerek 0,1 milyar USD artış sergiledi ve böylece son 4 haftadaki aralıksız artış toplamda 2 milyar USD'yi buldu. Yabancılar, hisse senedinde son üç haftada sınırlı satış yönlü hareket ederken, tahvil tarafında ise son dört haftadır alış tarafında bulunuyor. Yabancıların DİBS'teki payı 19 Mart haftasından bu yana en yüksek seviyeye ulaştı. Bankaların geçen hafta TCMB'de tuttukları döviz mevduatının artmasının etkisiyle toplam döviz rezervleri artarken, TCMB'nin yurt içi bankalarla olan swap stokunun azalması net rezervleri düşürücü yönde etkide bulundu.

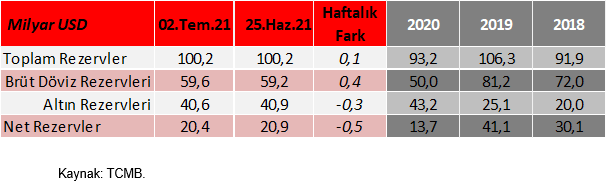

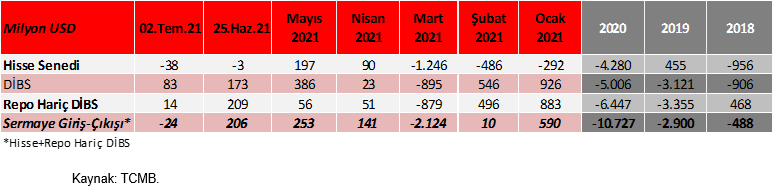

Arındırılmamış verilere göre ise, 2 Temmuz haftasında yurt içi yerleşiklerin DTH'ları, tüzel kişiler kaynaklı azalışla yaklaşık 0,5 milyar USD'lik düşüş sergiledi. Yabancı yatırımcılar, hisse senedi tarafında 38 milyon USD tutarında sınırlı satışta, repo hariç DİBS tarafında ise 14 milyon USD tutarında sınırlı alışta bulundu. Merkez Bankası'nın toplam döviz rezervleri 0,1 milyar USD artışla 100,2 milyar USD seviyesine yükselirken, net rezervleri ise 0,5 milyar USD azalışla 20,4 milyar USD seviyesine geriledi.

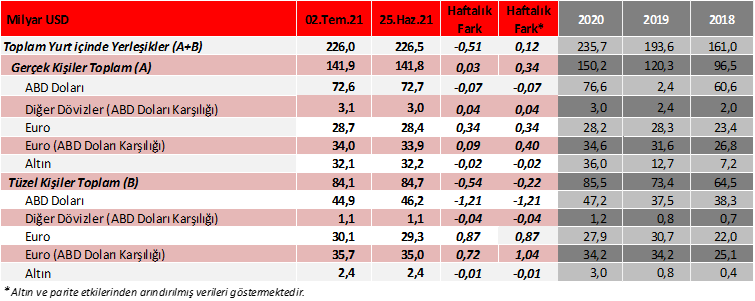

Yurt içi yerleşiklerin DTH'ı, 2 Temmuz haftasında 0,51 milyar USD azalırken, altın ve parite etkilerinden arındırılmış verilere göre ise 0,12 milyar USD artış (+0,34 milyar USD gerçek kişilerde artış, -0,22 milyar USD tüzel kişilerde azalış) sergiledi.

Arındırılmamış verilere göre DTH'ın dağılımına baktığımızda,

•Gerçek kişilerin DTH'ı 0,03 milyar USD'lik artışla (+0,05 milyar USD'si döviz, -0,02 milyar USD'si altın) 141,9 milyar USD seviyesinde gerçekleşti.

•Tüzel kişilerin DTH'ı 0,54 milyar USD'lik azalışla (-0,54 milyar USD'si döviz, -0,01 milyar USD'si altın) 84,1 milyar USD seviyesinde gerçekleşti.

Dolarizasyon oranı olarak da izlenen döviz mevduatının toplam mevduatlardaki payı, 2 Temmuz haftasında bir önceki haftaya göre yatay seyrederek %56,2 seviyesinde gerçekleşti ve böylece söz konusu oran son 4 haftadır yatay seyretti (2018, 2019 ve 2020 yıl sonu sırasıyla; %49,5, %51,5 ve %55,7).

Dolarizasyon oranı olarak da izlenen döviz mevduatının toplam mevduatlardaki payı, 2 Temmuz haftasında bir önceki haftaya göre yatay seyrederek %56,2 seviyesinde gerçekleşti ve böylece söz konusu oran son 4 haftadır yatay seyretti (2018, 2019 ve 2020 yıl sonu sırasıyla; %49,5, %51,5 ve %55,7).

Sermaye hareketlerine bakıldığında, yabancıların, hisse senedi tarafında son üç haftada toplam 45 milyon USD'lik sınırlı çıkış yaptıkları gözleniyor.

Yabancıların hisse senedi piyasasındaki payı ise, bir önceki haftaya göre 0,2 yüzde puanlık sınırlı azalışla %42,5 seviyesine geriledi ve tarihi düşük seviyelere yakın seyrini sürdürdü. (2018, 2019 ve 2020 yıl sonu sırasıyla; %65,1, %61,6 ve %49).

•ABD tarafında, öngörülerin üzerinde gerçekleşen haziran ayı tarım dışı istihdam verisi her ne kadar güçlü gelse de işsizlik oranındaki artış ve ücretlerdeki sınırlı artışla istihdam piyasası verilerinin karışık bir görüntü çizdiği ve Çin'in resmi PMI verilerine göre haziranda ekonomik toparlanmanın artış hızının yavaşladığının görüldüğü geçen hafta Delta varyantına yönelik haber akışının izlenmesiyle küresel borsalarda karışık bir seyir gözlenmişti.

MSCI dünya endeksi ilgili haftayı %0,7 artışla kapatırken, MSCI GOÜ endeksi ise %1,8 düşüşle kapatmıştı, MSCI Türkiye endeksi ise %0,2 oranında ekside tamamlamıştı, BİST 100 endeksi de ilgili haftayı %1,1 oranında kayıpla sonlandırmıştı.

2018 yılında %15'lerde bulunan yabancıların DİBS'teki (repo hariç) payı geçen yıl 18 Eylül haftasında %3,19 ile dip seviyeyi görmüştü. 2 Temmuz haftasında ise bir önceki haftaya göre 0,02 yüzde puanlık sınırlı artışla %4,10 seviyesinde gerçekleşti. (2018, 2019 ve 2020 yıl sonu sırasıyla; %15, %10,1 ve %4,1). Böylece, yabancıların DİBS'teki payı 19 Mart haftasından bu yana en yüksek seviyeye ulaştı.

Yabancılar, repo hariç DİBS tarafında geçen haftada 14 milyon USD'lik alışlarıyla birlikte son dört haftada toplam 498 milyon USD'lik alış gerçekleştirdiler.

Öte yandan, sermaye hareketlerine yıl başından bu yana bakıldığında, yabancıların, hisse senedi tarafında 1,84 milyar USD tutarında satış gerçekleştirdikleri gözlenirken, repo hariç DİBS tarafında ise 1,05 milyar USD tutarında alış gerçekleştirdikleri görülüyor. Bu kapsamda, yıl başından bu yana net yabancı sermaye çıkışının 0,79 milyar USD seviyesinde olduğu görülüyor.

TCMB'nin toplam rezervleri, geçen hafta bankaların TCMB'de tuttukları döviz mevduatının artmasının etkisiyle 0,1 milyar USD artışla 100,2 milyar USD seviyesine yükselirken, net rezervleri ise swap stokundaki düşüşün etkisiyle 0,5 milyar USD azalışla 20,4 milyar USD seviyesine geriledi. TCMB'nin yurt içi bankalarla olan swap stoku geçen hafta 0,74 milyar USD azalış (döviz swap stokunda 0,68 milyar USD azalış ve altın swap stokunda 0,06 milyar USD azalış) sergiledi, swap stokunun azalması ise net rezervleri düşüş yönlü etkiledi.

TCMB'nin toplam rezervleri, geçen hafta bankaların TCMB'de tuttukları döviz mevduatının artmasının etkisiyle 0,1 milyar USD artışla 100,2 milyar USD seviyesine yükselirken, net rezervleri ise swap stokundaki düşüşün etkisiyle 0,5 milyar USD azalışla 20,4 milyar USD seviyesine geriledi. TCMB'nin yurt içi bankalarla olan swap stoku geçen hafta 0,74 milyar USD azalış (döviz swap stokunda 0,68 milyar USD azalış ve altın swap stokunda 0,06 milyar USD azalış) sergiledi, swap stokunun azalması ise net rezervleri düşüş yönlü etkiledi.

Ayrıca önümüzdeki hafta yurt içinde altın tahvili ve altına dayalı kira sertifikası ihracı rezervleri olumlu etkileyecek, fakat 9 Temmuz'daki altın cinsi itfalar rezervleri olumsuz etkileyecektir. Ek olarak Hazine'nin geçen hafta 1,5 milyar EUR borçlanması ve ilgili tutarın Hazine'nin hesaplarına 8 Temmuz itibarıyla girecek olması da rezervlere olumlu katkı yapacaktır. Ayrıca önümüzdeki dönemde ZK düzenlemesi ile brüt rezervlerde yaklaşık 2,7 milyar USD artış beklenmekte.