Yurt içi yerleşiklerin DTH'ı, arındırılmış verilere göre önceki üç haftada toplam 2,9 milyar USD artışın ardından 1 Nisan haftasında tüzel kişiler ağırlıklı olarak 1,5 milyar USD tutarında düşüş sergiledi.

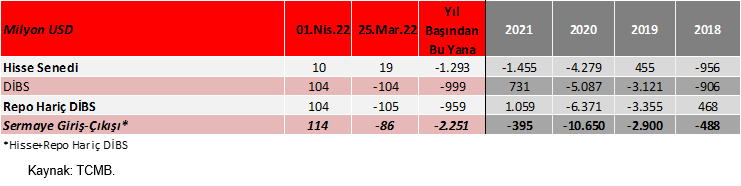

Yabancı yatırımcılar, hisse senedi tarafında geçen hafta 10 milyon USD tutarında sınırlı alış gerçekleştirdi ve böylece son iki haftadaki toplam alışları 29 milyon USD'ye ulaştı, repo hariç DİBS tarafında ise önceki altı haftada toplam 1,03 milyar USD'lik satışlarının ardından geçen hafta 104 milyon USD tutarında alışlarıyla satış eğilimini sonlandırdılar.

Merkez Bankası'nın toplam döviz rezervi 0,9 milyar USD artışla 109 milyar USD'ye, net rezervi ise 0,4 milyar USD artışla 16,4 milyar USD'ye yükseldi.

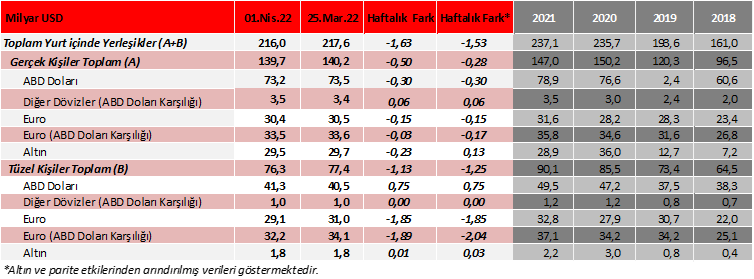

Yurt içi yerleşiklerin DTH'ı, 1 Nisan haftasında 1,63 milyar USD azalış sergilerken, altın ve parite etkilerinden arındırılmış verilere göre ise 1,53 milyar USD azalış (-0,28 milyar USD gerçek kişilerde azalış, -1,25 milyar USD tüzel kişilerde azalış) sergiledi.

Arındırılmamış verilere göre DTH'ın dağılımına baktığımızda,

•Gerçek kişilerin DTH'ı 0,50 milyar USD'lik azalışla (-0,27 milyar USD'si döviz, -0,23 milyar USD'si altın) 139,7 milyar USD seviyesinde gerçekleşti.

•Tüzel kişilerin DTH'ı 1,13 milyar USD'lik azalışla (-1,14 milyar USD'si döviz, +0,01 milyar USD'si altın) 76,3 milyar USD seviyesinde gerçekleşti.

Ayrıca BDDK tarafından yayınlanan verilere göre, kur korumalı mevduat (KKM) hesaplarındaki toplam tutar 25 Mart haftasındaki 610,43 milyar TL'den 1 Nisan itibarıyla 695,69 milyar TL'ye ulaştı.

Dolarizasyon oranı olarak da izlenen döviz mevduatının toplam mevduatlardaki payı, bir önceki haftaya göre 0,4 puan azalışla %58,9 seviyesinde gerçekleşti.

Dolarizasyon oranı olarak da izlenen döviz mevduatının toplam mevduatlardaki payı, bir önceki haftaya göre 0,4 puan azalışla %58,9 seviyesinde gerçekleşti.

Sermaye hareketlerine bakıldığında, yabancılar, hisse senedi tarafında bir önceki haftada 19 milyon USD'lik sınırlı alışlarının ardından, geçen haftada 10 milyon USD'lik sınırlı alış gerçekleştirdiler.

Yabancıların hisse senedi piyasasındaki payı ise, bir önceki haftaya göre 0,6 puanlık azalışla %36,9 gerçekleşti ve bununla birlikte tarihi düşük seviyelerdeki seyrini sürdürdü. (2018, 2019, 2020 ve 2021 yıl sonu sırasıyla; %65,1, %61,6, %49 ve %40,6).

•ABD'de tarım dışı istihdam verisinin mart ayında istihdam piyasasındaki olumlu seyrin sürdüğünü ve ekonominin gücünü koruduğunu gösterdiği ve Biden yönetiminin altı ay boyunca günde 1 milyon varil stratejik petrol rezervini serbest bırakacağını bildirdiği ilgili haftada küresel borsalarda yükselişler gözlenmişti.

MSCI dünya endeksi ilgili haftayı %0,3 yükselişle, MSCI GOÜ endeksi ise %1,9 yükselişle kapatmıştı, MSCI Türkiye endeksi ise %3 artıda haftayı tamamlamıştı, BİST 100 Endeksi ise %3,5 kazançla kapatmıştı.

- Yabancılar, repo hariç DİBS tarafında bir önceki haftada 105 milyon USD'lik satışlarının ardından geçen hafta 104 milyon USD tutarında alış gerçekleştirdiler.

- Yabancıların DİBS'teki (repo hariç) payı 1 Nisan haftasında bir önceki haftaya göre 0,10 puanlık artışla %1,68 seviyesinde gerçekleşti. (2018, 2019, 2020 ve 2021 yıl sonu sırasıyla; %15, %10,1, %4 ve %2,7).

- Öte yandan, sermaye hareketlerine yıl başından bu yana bakıldığında, yabancıların, hisse senedi tarafında 1,29 milyar USD tutarında satış gerçekleştirdikleri gözlenirken, repo hariç DİBS tarafında ise 0,96 milyar USD tutarında satış gerçekleştirdikleri görülüyor. Bu kapsamda, yıl başından bu yana net yabancı sermaye çıkışının 2,25 milyar USD seviyesinde olduğu görülüyor.

TCMB'nin toplam rezervleri, 1 Nisan haftasında 0,9 milyar USD artışla 109 milyar USD seviyesine yükseldi. Net rezervler ise 0,4 milyar USD'lik artışla 16,4 milyar USD seviyesine yükseldi.

TCMB'nin toplam rezervleri, 1 Nisan haftasında 0,9 milyar USD artışla 109 milyar USD seviyesine yükseldi. Net rezervler ise 0,4 milyar USD'lik artışla 16,4 milyar USD seviyesine yükseldi.