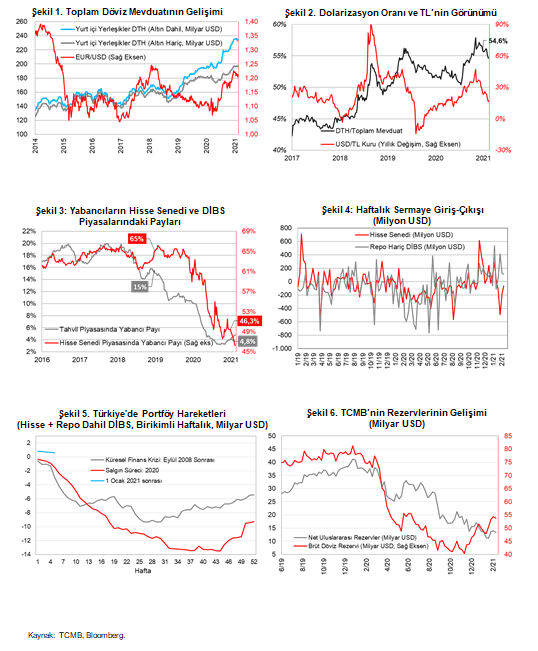

Yurt içi yerleşiklerin DTH'ı, iki haftalık düşüşün ardından geçen hafta yeniden yükseliş sergiledi. TCMB'nin enflasyon riskine karşı sıkı ve kararlı duruşunu sürdürmesinin oluşturduğu iyimserlikle tahvilde alım yönlü hareketler devam ediyor. Swap stokundaki azalışa karşın TCMB toplam rezervleri artış kaydetti ve Mart 2020'den bu yana en yüksek seviyelerdeki seyrini sürdürdü.

12 Şubat haftasında yurt içi yerleşiklerin DTH'ları, 2,7 milyar USD artış sergiledi ve böylece önceki son iki haftadaki 3,18 milyar USD'lik azalışın önemli bir kısmı geri verildi. Yabancı yatırımcılar, repo hariç DİBS tarafında 0,11 milyar USD tutarında alış gerçekleştirirken, hisse senedi tarafında ise 0,06 milyar USD tutarında satışta bulundu. Merkez Bankası'nın toplam döviz rezervleri 95,6 milyar USD seviyesine yükselirken, net rezervler ise 0,6 milyar USD azalarak 13,4 milyar USD seviyesine geriledi.

Yurt içi yerleşiklerin DTH'ı, 2,7 milyar USD artarken, altın ve parite etkilerinden arındırdığımızda ise 2 milyar USD artış (+0,86 milyar USD gerçek kişilerde, +1,14 milyar USD tüzel kişilerde) gösterdi.

12 Şubat haftasında arındırılmamış verilere göre DTH'ın dağılımına baktığımızda,

- Gerçek kişilerin DTH'ı 1,29 milyar USD'lik artışla (+0,41 milyar USD'si döviz, +0,89 milyar USD'si altın) 149,4 milyar USD seviyesinde gerçekleşti.

- Tüzel kişilerin DTH'ı 1,41 milyar USD'lik artışla (+1,36 milyar USD'si döviz, +0,05 milyar USD'si altın) 86,2 milyar USD seviyesinde gerçekleşti.

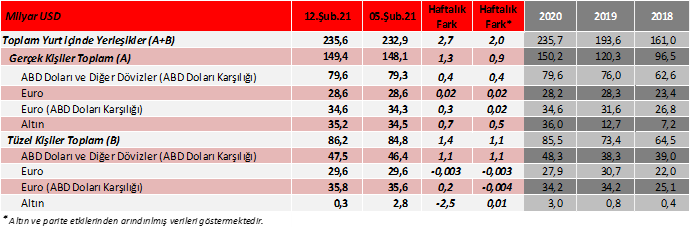

Dolarizasyon oranı olarak da izlenen döviz mevduatının toplam mevduatlardaki payı, 0,5 yüzde puan azalışla %55,1 seviyesinden %54,6 seviyesine geriledi ve Eylül 2020'den bu yana en düşük seviyede gerçekleşti. (2018, 2019 ve 2020 yıl sonu sırasıyla; %49,5, %51,5 ve %55,7).

Biden'ın 1,9 trilyon dolarlık teşvik paketi teklifine yönelik artan olumlu beklentilerin ve özellikle ABD ve İngiltere'de aşı tedariki ve aşılama çalışmalarında ilerleme olduğuna ilişkin olumlu haberlerin etkisiyle geçen hafta küresel borsalarda yükselişler hakimdi. İlgili haftada BIST 100 endeksinin haftalık artış sergilemesine rağmen yabancıların hisse senedinden çıkış yönlü hareketlerini sürdürdüklerini görüyoruz. Yabancıların DİBS'lere ise ilgisi devam ediyor. Yurt içinde de geçen hafta TCMB'nin şubat ayına ilişkin Beklenti Anketi yayınlandı. Anket katılımcılarının, büyüme, kur ve enflasyon beklentileri iyileşmeye devam ediyor. Özellikle, TCMB'nin para politikasında sıkı duruşun uzun süre korunacağı vurgusu ile birlikte anket katılımcıları 12 ve 24 aya ilişkin enflasyon beklentilerinde iyileştirmeyi sürdürdü. Ekonomide yeni dönem vurgusuyla kasımdan bu yana TL'nin dolar karşısında yaklaşık %20 değer kazandığı görülüyor, anket katılımcıları da bu doğrultuda TL varlıklara ilginin süreceğini düşünerek yıl sonu kur beklentilerini iyileştirmişler.

Biden'ın 1,9 trilyon dolarlık teşvik paketi teklifine yönelik artan olumlu beklentilerin ve özellikle ABD ve İngiltere'de aşı tedariki ve aşılama çalışmalarında ilerleme olduğuna ilişkin olumlu haberlerin etkisiyle geçen hafta küresel borsalarda yükselişler hakimdi. İlgili haftada BIST 100 endeksinin haftalık artış sergilemesine rağmen yabancıların hisse senedinden çıkış yönlü hareketlerini sürdürdüklerini görüyoruz. Yabancıların DİBS'lere ise ilgisi devam ediyor. Yurt içinde de geçen hafta TCMB'nin şubat ayına ilişkin Beklenti Anketi yayınlandı. Anket katılımcılarının, büyüme, kur ve enflasyon beklentileri iyileşmeye devam ediyor. Özellikle, TCMB'nin para politikasında sıkı duruşun uzun süre korunacağı vurgusu ile birlikte anket katılımcıları 12 ve 24 aya ilişkin enflasyon beklentilerinde iyileştirmeyi sürdürdü. Ekonomide yeni dönem vurgusuyla kasımdan bu yana TL'nin dolar karşısında yaklaşık %20 değer kazandığı görülüyor, anket katılımcıları da bu doğrultuda TL varlıklara ilginin süreceğini düşünerek yıl sonu kur beklentilerini iyileştirmişler.

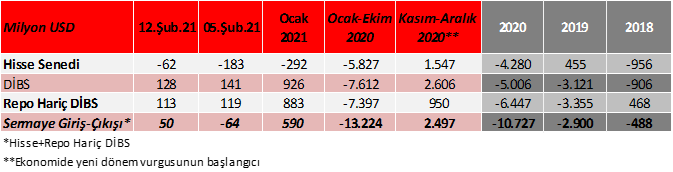

- Yabancıların hisse senedi piyasasındaki payı ise, haftalık bazda 0,1 yüzde puan azalışla %46,3 seviyesinde bulunuyor. (2018, 2019 ve 2020 yıl sonu sırasıyla; %65,1, %61,6 ve %49).

- 2018 yılında %15'lerde bulunan yabancıların DİBS'teki (repo hariç) payı geçen yıl 18 Eylül haftasında %3,19 ile dip seviyeyi görmüştü, o günden bu yana ki girişlerle %4,81 seviyesine yükselmiş durumda bulunuyor. (2018, 2019 ve 2020 yıl sonu sırasıyla; %15, %10,1 ve %4,1).

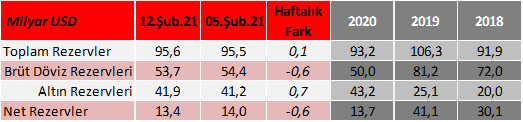

- Sermaye hareketlerine bakıldığında, yabancıların, hisse senedi tarafında son 4 haftadır satış yönlü hareket ettikleri ve toplamda 857 milyon USD tutarında net çıkış gerçekleştirdikleri görülüyor. Buna karşın yabancıların, repo hariç DİBS tarafında ise son 4 haftadır alımlarına devam ettikleri ve toplamda 690 milyon USD net giriş yaptıkları gözleniyor.

TCMB swap stokundaki 1 milyar USD'lik düşüşe rağmen TCMB'nin toplam rezervleri ilgili haftada 0,1 milyar USD artışla 95,6 milyar USD seviyesine yükseldi.

Kaynak:

TCMB,

MKK.

Kaynak:

TCMB,

MKK.