TCMB'nin yılda iki kez paylaştığı Finansal İstikrar Raporu'nda; makroekonomik görünümün haziran ayından sonra iyileşme eğiliminin belirginleştiği, döviz kuru oynaklığının azaldığı ve faiz oranlarının belirgin gerilediği belirtildi. Yurt içinde enflasyondaki düşüş ve beklentilerdeki iyileşmenin öne çıktığı, eylül ayı başından bu yana kredi büyümesinde canlanmanın olduğu vurgulandı.

- Kredi koşullarındaki iyileşmenin iç talebe yansımalarının 2019 yılı dördüncü çeyreğinden itibaren güçlenmesi,

- TLREF yaygınlaştıkça yurtdışı swapa yönelimin azalabileceği,

- Bireysel kredilerde TGA oranının, işsizlik oranındaki yükselişe rağmen geçmiş dönemde alınan makroihtiyati önlemler sonucunda yatay seyrini sürdürmesi,

- Bazı kredilerin yıl sonuna kadar TGA olarak sınıflandırılmasına yönelik BDDK kararının sektör SYR'sini sınırlı şekilde etkileyebileceği ve güçlü sermaye yapısının korunacağı,

- Yeni ZK çerçevesinin de etkisiyle önümüzdeki dönemde bankacılık sisteminde genele yayılan ve ekonomik büyüme öngörüleriyle uyumlu bir kredi büyümesinin gözlenebileceği,

- Finansal kesim aktif kalitesinde önümüzdeki dönemde, iktisadi faaliyetteki toparlanmanın belirginleşmesi ve kredi büyümesinin desteğiyle aktif kalitesi kaynaklı risklerin sınırlı kalması beklenmektedir.

Genel değerlendirme, makro ekonomik görünüm, finans dışı kesim, finansal kesim ve özel konular olarak 5 bölüme ayrılan raporda öne çıkan gelişmeleri kısaca derlemeye çalıştık.

I. Genel Değerlendirme

Bankacılık sektörü kârlılık göstergelerinde bir süredir zayıf seyreden kredi büyümesi ve aktif kalitesi gelişmeleri nedeniyle gözlenen düşüş, yerini mevcut Rapor döneminde yataylaşan bir seyre bırakmıştır. Sermaye yeterlilik rasyosunda (SYR) son dönemde gözlenen yükselişte ise kredi büyümesinin zayıf seyri ve bankaların özkaynak yapılarını güçlendirmeleri belirleyici olmuştur.

BDDK'nın mali bünye çalışmaları kapsamında bazı kredilerin yıl sonuna kadar TGA olarak sınıflandırılmasına yönelik kararının sektör SYR'sini sınırlı şekilde etkileyebileceği, bununla birlikte sektörün güçlü sermaye yapısının korunacağı öngörülmektedir.

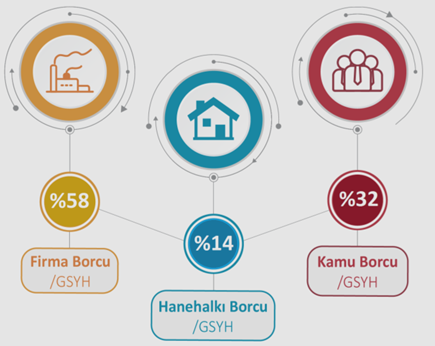

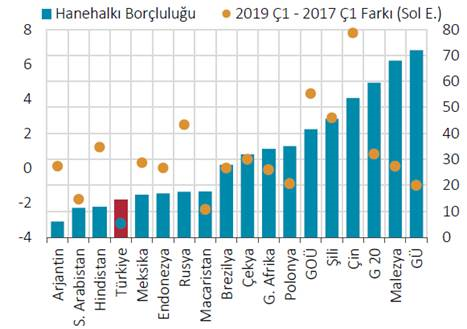

Hanehalkı borçluluğu düşük seviyelerini korumaktadır. 2019 yılı ilk yarısında GOÜ ortalaması %42 olan hanehalkı borçluluğunun GSYİH'ye oranı, Türkiye'de %14 düzeyindedir. 2019 yılı Temmuz ayı itibarıyla reel sektör borçluluk oranı da %58 düzeyine gerilemiştir.

Ülkelerin Borçluluk Gelişmeleri (%, Puan)

Ülkelerin Borçluluk Gelişmeleri (%, Puan)

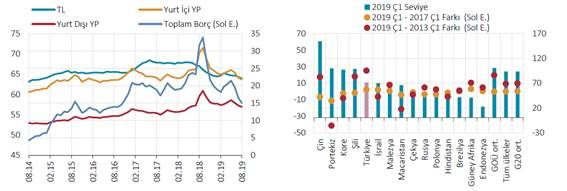

2019 yılının ikinci ve üçüncü çeyreğinde reel sektör firmalarının yurt içi ve yurt dışından kullandığı krediler ile tahvil ihraçlarını içeren toplam finansal borçluluk oranı gerilemeye devam etmiştir. DEK ve YP kullanımına getirilen kısıtlar, azalan yatırım talebi, kur riski yönetimine olan farkındalıkla reel sektörün YP borçlanması azalmıştır.

3. çeyrekten itibaren iktisadi faaliyette belirginleşen toparlanmayla reel sektörün işletme sermayesi ihtiyacını artırarak TL borçluluk oranında bir süredir görülen azalmayı sınırlandırması beklenmekte.

Reel Sektör Finansal Borçlarının GSYİH’ye Oranı

(%) Reel Sektör Toplam Kredi / GSYİH Oranı Karşılaştırması (%, % Fark)

II. Makroekonomik Görünüm

Gelişmiş ülke merkez bankalarının büyüme ve enflasyon görünümünün etkisiyle genişleyici para politikalarına yönelmeleri küresel finansal koşullarda iyileşmeye katkı sağlamış, GOÜ'lere yönelik risk iştahında artış yaşanmıştır. Ancak küresel finansal koşullardaki iyileşmeye rağmen, küresel politikalardaki belirsizlikler nedeniyle GOÜ'lere yönelen portföy akımları dalgalı seyretmektedir.

Yurt içi iktisadi faaliyet, 2019 yılının ilk yarısında temelde net ihracat, yılın üçüncü çeyreğinde ise temelde tüketim harcamaları kaynaklı olarak ılımlı ve kademeli bir toparlanma sergilemiştir. Küresel büyüme görünümündeki zayıflamaya karşın firmaların ihracat pazarlarını çeşitlendirme esnekliği ile Türkiye dış ticarette rekabet gücünü korumaktadır.

II.1.Uluslararası Gelişmeler

Küresel borçluluk özellikle artan reel sektör ve kamu sektörü borçluluğu nedeniyle gelişmiş ülke ve GOÜ'lerde önemli bir kırılganlık unsuru olmaya devam etmektedir. GOÜ'lerde yabancı para (YP) cinsinden borçluluk, başta hanehalkına olmak üzere YP cinsinden borçlanmaya getirilen sınırlamalar nedeniyle küresel kriz dönemine kıyasla azalma göstermiştir. Ayrıca, gelişmiş ülke para politikalarında atılan genişleme adımları sonrasında özellikle reel sektör borçlanma olanaklarının artması, küresel borçluluk üzerinde yukarı yönlü bir risk oluşturabilecektir.

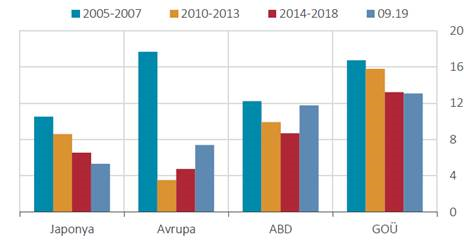

Bankacılık sektörü sermaye kârlılıklarının küresel finansal kriz öncesi döneme kıyasla genel olarak düşük seyretmesi bir diğer kırılganlık unsurudur. Gelişmiş ülke merkez bankaları tarafından uygulanan genişleyici para politikalarının etkisiyle yataylaşan getiri eğrileri, küresel iktisadi faaliyetteki zayıflık ile aktif kalitesi görünümünün bozulması gibi ülke ve bankalara özgü koşullar karlılık oranlarındaki bu durum üzerinde etkili olmuştur.

Banka Sermaye Kârlılığı (%)

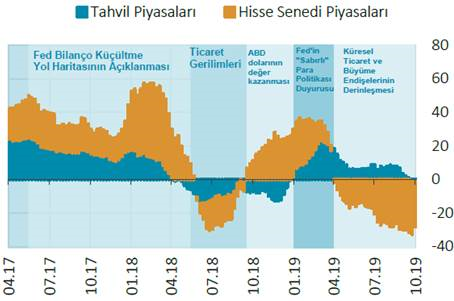

Finansal koşullardaki ılımlı gevşeme ve risk iştahının dalgalı seyri neticesinde GOÜ'lere yönelen portföy akımları tahvil ve hisse senedi piyasaları açısından farklılaşmaktadır.

Finansal koşullardaki ılımlı gevşeme ve risk iştahının dalgalı seyri neticesinde GOÜ'lere yönelen portföy akımları tahvil ve hisse senedi piyasaları açısından farklılaşmaktadır.

GOÜ'lere Yönelen Haftalık Fon Akımları (13 Haftalık Birikimli, Milyar ABD Doları)

Küresel Tahvil Piyasalarındaki Gelişmelerin Küresel Finansal İstikrara Olası Etkileri

Son dört yıldır küresel tahvil piyasalarında özellikle yatırım yapılabilir kredi notuna sahip kamu tahvillerine olan talep artmakta, bu talep tüm tahvil piyasalarında fiyatların yükselmesini ve vadelerin uzamasını tetiklemektedir.

- Gelişmiş ülkelerdeki genişleyici para politikaları başta olmak üzere çeşitli unsurların etkisiyle kamu tahvillerinde başlayan negatif faiz oranları eğilimi, özel sektör tahvillerine de sıçramaktadır.

- Avusturya 100 yıllık tahvil ihraç ederken, Almanya'da gecelik faiz oranlarından 30 yıllık tahvil getirilerine kadar tüm vadelerde negatif faiz oranlarının görülmüş olması, İsviçre'de negatif faizin 50 yıllık tahvillere sıçraması izlenmesi gereken önemli değişimler arasında yer almaktadır.

Negatif faiz getirili tahvillere olan talebin yüksek olmasında etkili olan ana unsurlar nelerdir?

- Gelişmiş ülkelerdeki merkez bankalarının genişlemeci politikalarını sürdüreceği yönündeki beklentiler nedeniyle faizlerin daha da düşeceğini, dolayısıyla fiyatlarının artacağını öngören yatırımcıların tahvilleri bugünkü fiyattan satın alarak getiri elde etmek istemeleri özellikle uzun vadeli tahvil talebini artırmaktadır.

- Tahvillerin diğer yatırım araçlarına göre daha risksiz kabul edilmesi ve alternatif piyasalardaki getirilerin düşük seyretmesidir.

- Tahvil faizlerinin sıfırın altına düştüğü ülkelerde enflasyonun ve büyümenin de düşük seyretmesi ve bir süre daha düşük seyretmeye devam edeceği beklentisidir.

Peki tahvil piyasasındaki bu gelişmeler küresel finansal istikrarı hangi kanallardan etkileyebilir?

- Yüksek kamu borç stokunun olduğu ülkelerde yaşanabilecek olası ani gelişmeler, tüm küresel piyasalarda satışı tetikleyebilir.

- Küresel likiditeye olan etkinin reel sektör dâhil birçok alandaki riski artırmasıdır. Finansal sistemden borçlanamayan kuruluşların kaldıraçlı borçlanmalarında sorun olabilecektir.

- Bulaşıcılık ve bağlantılılık kanalıdır. Bağlantılılık, tüm zamanlarda finansal kuruluşların piyasa fiyatları arasındaki korelasyon ya da finansal kuruluşlar arasındaki her türlü hizmet ve altyapı sağlama faaliyetlerinden kaynaklanan bağlantıları kapsamaktadır

Ülkemizde banka bilançolarında tutulan her çeşit yabancı tahvil miktarı toplamının bankacılık sektörü varlık hacmine oranı binde 1,6'dır.

- Bu çerçevede, negatif faiz getirili tahvillerden kaynaklanan doğrudan bir kırılganlığın bulunmadığı düşünülmektedir.

- Ancak düşük faizli ve uzun vadeli fonlama fırsatının yanında negatif faiz getirili tahvil piyasalarında da yaşanabilecek satış dalgasının küresel likiditeyi olumsuz etkilemesi ve bunun da bankacılık sektörünü dolaylı şekilde etkilemesi söz konusu olabilir.

III. Finans Dışı Kesim

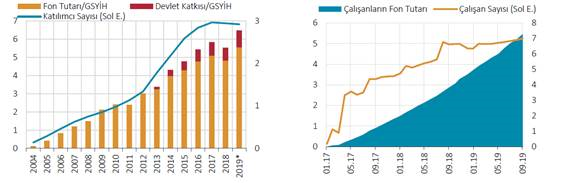

Yurt içi tasarrufların artırılması amacıyla 2013 yılından bu yana Bireysel Emeklilik Sistemi'nde sağlanan devlet katkısının destekleyici etkisi ile hanehalkının BES kapsamında değerlendirdiği tasarruflar bu Rapor döneminde artmaya devam etmiştir. Sistemdeki kişi sayısı mevcut dönemde 6,8 milyon seviyesinde gerçekleşmiştir. Son iki yıldır kaydedilen ılımlı düşüşte emekli olanların sistemden ayrılması da etkilidir.

Bireysel Emeklilik Sistemi (%, Bin TL, Milyon

Kişi) Otomatik Katılımlı Bireysel Emeklilik Sistemi (Milyar TL, Milyon Kişi)

*Devlet katkısı, sözleşmeye bağlı olarak katkı paylarının %25'i oranında devlet tarafından ödenen tutar olup sistemde kalma süresine bağlı olarak alınabilmektedir.

IV. Finansal Kesim

İktisadi faaliyetteki dengelenme sürecinin firma bilançolarına gecikmeli yansıması ve yavaşlayan kredi büyümesi sonucunda TGA oranları firma kredileri kaynaklı artış göstermeye devam ettiği, son dönemde SYR'deki yükselişte kredi büyümesinin sınırlı olması ve bankaların özkaynak yapılarını güçlendirmelerinin belirleyici olduğu vurgulanmıştır.

Önümüzdeki süreçte iktisadi faaliyetteki toparlanmanın belirginleşmesi, finansal koşullardaki iyileşmenin sürmesi ve kredi büyümesinin artış eğilimine devam etmesiyle TGA oranındaki yükselişin yavaşlayacağı ve aktif kalitesinde belirgin bir bozulma olmayacağı değerlendirilmektedir.

Bankacılık sektörünün olumlu seyreden YP likidite göstergeleri ve azalan finansman ihtiyacı sonucu yurt dışı borç çevirme oranındaki düşüş sürmüştür. Yurt dışı borç bakiyesinde yaşanan azalma bankaların kısa vadeli borç ödeme kapasiteleri açısından da olumlu bir gelişme olarak öne çıkmaktadır.

Enflasyon beklentilerindeki iyileşme ve belirsizlik algısının azalması sonucunda mudi tercihlerinin TL yönünde kuvvetlenmesi neticesinde bankaların canlanan kredi talebini karşılayabilecek likiditeye sahip oldukları değerlendirilmektedir.

Ayrıca, son dönemde TL cinsi krediler kaynaklı toparlanma eğilimi gösteren kredi büyümesi ve düşen faiz oranları sonrası bankaların yurt içi piyasalarda gerçekleştirdikleri borçlanmalar ile yurt içi fonlardaki artış öne çıkmaktadır. Son dönemde, yurt içi menkul kıymet piyasasında TLREF'e endeksli tahvil ihraçlarındaki artış finansal derinleşmeye katkı sağlamaktadır.